Das Marktrisiko einer Bank resultiert aus der Unsicherheit über Veränderungen von Marktpreisen und -kursen (inklusive Zinsen, Aktienkursen, Wechselkursen und Rohwarenpreisen), den zwischen ihnen bestehenden Korrelationen und ihren Volatilitäten. Nahezu alle Geschäfte einer Bank unterliegen dem Risiko von Änderungen in Marktpreisen und Kursen, die zu Gewinnen oder Verlusten führen. Banken unterscheiden in der Regel vier Arten von Marktrisiken: Zinsrisiken, Aktienkursrisiken, Währungsrisiken und Rohwarenpreisrisiken.

Zins- und Aktienkursrisiken bestehen jeweils aus zwei Komponenten. Das allgemeine Risiko beschreibt Wertänderungen auf Grund allgemeiner Marktbewegungen, während das spezifische Risiko emittentenbezogene Ursachen hat.

Marktrisiken ergeben sich sowohl bei Handels- als auch bei Nichthandelsgeschäften. Die Deutsche Bank weist in ihrem aktuellen Geschäftsbericht darauf hin, dass sie Risiken durch Marketmaking und das Eingehen von Positionen in Schuldtiteln, Aktien, Fremdwährungen, sonstigen Wertpapieren und Rohwaren sowie in den entsprechenden Derivaten übernehmen.

Die Deutsche Bank nutzt eine Kombination aus Risikosensitivitäten, Value-at-risk, Stresstests und Messgrößen zum Ökonomischen Kapital, um Marktrisiken zu steuern und entsprechende Limite zu setzen. Das Ökonomische Kapital ist eine Messgröße, mit der die Deutsche Bank alle Marktrisiken sowohl im Handels- als auch Nichthandelsportfolio beschreibt und aggregiert. Daneben verwendet die Deutsche Bank mit dem Value-at-risk eine gängige Methode, um ihre handelsbezogenen Marktrisiken zu steuern.

Der Vorstand und das Risk Executive Committee, unterstützt vom Market Risk Management als Teil einer unabhängigen Risiko- und Kapitalmanagementfunktion, legen ein konzernweites Value-at-risk-Limit für die Marktrisiken im Handelsbuch fest. Market Risk Management teilt dieses Gesamtlimit auf die Konzernbereiche auf. Darunter werden die Limite auf die untergeordneten Geschäftssparten und Handelsportfolios sowie nach geografischen Regionen weiter aufgeteilt.

Der Value-at-risk-Ausweis der Deutschen Bank für die Handelsgeschäfte erfolgt auf Basis eines eigenen bankinternen Value-at-risk-Modells. Im Oktober 1998 hat das Bundesaufsichtsamt für das Kreditwesen, eines der Vorgängerinstitute der Bundesanstalt für Finanzdienstleistungsaufsicht, das interne Value-at-risk-Modell zur Berechnung des Kapitalbedarfs für das allgemeine und spezifische Marktrisiko genehmigt.

Die Value-at-risk-Angaben sind darauf ausgerichtet, eine einheitliche Darstellung des Marktrisikos sowohl für die interne Risikosteuerung als auch für die externe Offenlegung und für aufsichtsrechtliche Zwecke sicherzustellen. Das Value-at-risk-Limit für den Konzernbereich Corporate and Investment Bank lag im Jahr 2006 konstant bei 90 Mio € und das Value-at-risk-Limit für die Handelspositionen des Gesamtkonzerns lag bei 92 Mio € (basierend auf einem Konfidenzniveau von 99 Prozent, wie weiter unten beschrieben, und einer Haltedauer von einem Tag). Beide Limite waren gegenüber dem Vorjahr unverändert.

Besonderheiten der deutschen aufsichtsrechtlichen Marktrisikomeldung

Nach deutschem Aufsichtsrecht gelten für die Marktrisikomeldung spezifische Regeln, die insbesondere die Konsolidierung von Unternehmen, die Berechnung der Gesamtmarktrisikoposition sowie die Definition von Handels- und Nichthandelsaktiva betreffen.

Konsolidierung: Für deutsche aufsichtsrechtliche Meldezwecke werden solche Unternehmen nicht konsolidiert, bei denen es sich nicht um Kreditinstitute, Finanzdienstleistungsinstitute, Finanzunternehmen, Unternehmen mit bankbezogenen Hilfsdiensten oder bestimmte Kapitalanlagegesellschaften handelt. Einige dieser Unternehmen, die wir für deutsche aufsichtsrechtliche Meldezwecke nicht konsolidieren, werden jedoch unter US GAAP konsolidiert. Dazu zählen hauptsächlich Variable Interest Entities.

Gesamtmarktrisikoposition: Die Deutsche Bank schließt bei ihrem Marktrisikoausweis Positionen in fremder Währung aus, die nach deutschem Aufsichtsrecht von der Berechnung der Währungsgesamtposition ausgeschlossen werden dürfen. Hierbei handelt es sich um Währungspositionen, die vom Eigenkapital abgezogen oder in vollem Umfang mit Eigenkapital unterlegt werden, sowie Beteiligungen einschließlich Anteilen an verbundenen Unternehmen in fremder Währung, die zu historischen Anschaffungskosten bewertet werden (strukturelle Währungspositionen). Die größten strukturellen Währungspositionen ergeben sich aus den Beteiligungen an Unternehmen in den Vereinigten Staaten.

Definition von Handels- und Nichthandelsaktiva: Die aufsichtsrechtliche Definition des Handels- und Anlagebuchs entspricht im Wesentlichen der Definition der Handels- und Nichthandelsaktiva nach US GAAP. Auf Grund spezifischer Unterschiede zwischen dem aufsichtsrechtlichen und dem bilanziellen Regelwerk werden jedoch bestimmte Aktiva für Zwecke der Marktrisikomeldung dem Handelsbuch zugeordnet, obwohl diese nach US GAAP als Nichthandelsaktiva klassifiziert sind. Umgekehrt werden bestimmte Aktiva dem Anlagebuch zugewiesen, obwohl diese nach US GAAP Handelsaktiva darstellen.

Value-at-risk-Analyse für Marktrisiken

Der Value-at-risk-Ansatz dient dazu, ein quantitatives Maß für die Marktrisiken im Handelsbuch unter normalen Marktbedingungen abzuleiten. Dabei wird eine Schätzung des potenziellen künftigen Verlusts (bezogen auf den Marktwert) vorgenommen, der über einen vorgegebenen Zeitraum und mit einem bestimmten Konfidenzniveau nicht überschritten wird. Das Risikomaß Value-at-risk ermöglicht es uns, ein konstantes und einheitliches Risikomaß auf sämtliche Handelsgeschäfte und Produkte anzuwenden. Es erlaubt auch einen Vergleich der ermittelten Marktrisiken sowohl über einen bestimmten Zeitraum hinweg als auch mit den tatsächlichen täglichen Handelsergebnissen.

Die Deutsche Bank berechnet den Value-at-risk sowohl für interne als auch externe Meldezwecke mit einem Konfidenzniveau von 99 Prozent, gemäß den Bestimmungen der Bank für Internationalen Zahlungsausgleich (BIZ). Für interne Meldezwecke legt die Deutsche Bank eine Haltedauer von einem Tag zu Grunde. Für aufsichtsrechtliche Meldezwecke beträgt die Haltedauer zehn Tage.

Die Deutsche Bank weist in ihrem Geschäftsbericht darauf hin, dass sie davon überzeugt ist, dass das Value-at-risk-Modell alle wesentlichen Risikofaktoren unter Annahme normaler Marktbedingungen berücksichtigt. Beispiele solcher Risikofaktoren sind Zinssätze, Aktienkurse, Wechselkurse und Rohwarenpreise sowie deren implizite Volatilitäten. Das Modell berücksichtigt sowohl lineare als auch, insbesondere für Derivate, nicht lineare Einflüsse der Risikofaktoren auf den Wert eines Portfolios. Die statistischen Parameter, die für die Value-at-risk-Berechnung erforderlich sind, werden auf Basis einer Beobachtungszeitreihe über die letzten 261 Handelstage (was mindestens einem Kalenderjahr entspricht) bestimmt, wobei jede Beobachtung gleich gewichtet wird. Generell verwendet die Deutsche Bank zur Value-at-risk-Berechnung das Monte Carlo-Simulationsverfahren, wobei angenommen wird, dass Änderungen in den Risikofaktoren einer Normalverteilung oder logarithmischen Normalverteilung folgen. Bei einigen Portfolios wie beispielsweise im Credit Trading verwenden die Risikoexperten der Deutschen Bank jedoch weiterhin einen Varianz-Kovarianz-Ansatz zur Berechnung spezifischer Zinsrisiken.

Zur Bestimmung unseres aggregierten Value-at-risk benutzt die Deutsche Bank historisch beobachtete Korrelationen zwischen den verschiedenen allgemeinen Marktrisikofaktoren. Bei der Aggregation allgemeiner und spezifischer Marktrisiken nehmen die Deutsche-Bank-Experten hingegen an, dass beide Risikokomponenten unkorreliert sind.

Backtesting zur Überprüfung der Value-at-Risk-Berechnungen

Die Deutsche Bank verwendet in den Handelsbereichen ein Backtesting-Verfahren, um die Vorhersagekraft der Value-at-risk-Berechnungen zu prüfen. Bei diesem Verfahren fokussiert die Bank auf einen Vergleich der hypothetisch auf täglicher Basis erzielten Gewinne und Verluste nach der Buy-and-hold-Annahme (entsprechend den deutschen aufsichtsrechtlichen Vorgaben) mit den durch das Value-at-risk-Modell prognostizierten Werten.

Ein Komitee, das von Market Risk Management geleitet wird und dem Market Risk Operations und Finance angehören, bespricht vierteljährlich die Backtesting-Ergebnisse für den Deutsche-Bank-Konzern und für einzelne Geschäftsbereiche. Das Komitee analysiert die aufgetretenen Ertragsschwankungen und prüft die Prognosegüte des Value-at-risk-Modells.

Stresstests und Ökonomisches Kapital

Während der auf täglicher Basis bestimmte Value-at-risk eine Prognose für potenzielle große Verluste unter normalen Marktbedingungen liefert, führt die Deutsche Bank auch Stresstests durch, bei denen das Handelsportfolio unter extremen Marktszenarien, die nicht durch das Konfidenzintervall des Value-at-risk-Modells abgedeckt werden, bewertet wird.

Die Ergebnisse dieser extremen Stressszenarien bilden die Grundlage für die Berechnung des Ökonomischen Kapitals, das nach unserer Einschätzung zur Deckung der Marktrisiken aller von der Deutschen Bank gehaltenen Positionen benötigt wird. Hierbei werden die zu Grunde liegenden Risikofaktoren, die sich auf die verschiedenen Produkte auswirken, extrem ausgelenkt, das heißt einer plötzlichen Veränderung gemäß vordefinierten Szenarien unterzogen. Stressszenarien leiten die Risikoexperten der Deutschen Bank aus historischen Worst-Case-Szenarien ab, berücksichtigen aber auch strukturelle Veränderungen der Märkte und der Liquidität.

Für alle Emerging Markets berechnet die Deutsche Bank beispielsweise länderspezifische Event-Risk-Szenarien und überprüft die Ergebnisse dieser Event-Risk-Analysen täglich. Darüber hinaus prüft ein Spezialistenkomitee auf monatlicher Basis Länderratings und Szenario-Loss-Limite. Ad-hoc-Prüfungen werden nach Bedarf durchgeführt.

Zusätzlich zu den länderspezifischen Event-Risk-Szenarien für Emerging Markets werden die Positionen aller bedeutenden Portfolios in regelmäßigen Abständen Marktstressszenarien unterworfen. Für die Handelsportfolios geschieht das auf wöchentlicher und für die Nichthandelsportfolios auf monatlicher Basis.

Die Stresstestszenarien der Deutschen Bank beinhalten:

- Preis- und Volatilitätsrisiken für Zinsen,

- Aktienkurse,

- Wechselkurse und Rohwarenpreise für Industrieländer.

Dabei berücksichtigen die Risikoexperten sowohl Handels- und Nichthandelsbestände an Wertpapieren und Investments als auch Handelsportfolios in Derivaten. Darüber hinaus werden zahlreiche Basisrisiken erfasst;

- Risiken in Emerging Markets, einschließlich sinkender Aktienkurse, steigender Zinssätze und Währungsabwertungen;

- Risiken aus Änderungen der emittentenbezogenen Renditedifferenzen für Anleihen, Kreditderivate und handelbare Kredite aus Industrie- und Emerging-Markets-Ländern;

- Underwritingrisiken im Anleihe- und Aktienemissionsgeschäft in Industrieländern.

Fast 12 Milliarden ökonomisches Risikokapital

Die Deutsche-Bank-Experten berechnen das Ökonomische Kapital, indem die Verluste aus diesen Stressszenarien aggregiert werden. Dabei werden Korrelationen verwendet, die extreme Marktbedingungen widerspiegeln (an Stelle von Korrelationen, die bei normalen Marktbedingungen gelten und in dem Value-at-risk-Modell benutzt werden).

Der Ökonomische Kapitalbedarf für die Marktrisiken in den Handelsbereichen betrug 1,6 Mrd € zum Jahresende 2006 und war damit nahezu unverändert zum Jahresende 2005.

Im Vergleich:

Ökonomischer Kapitalbedarf (in Mio €) zum 31.12.2006:

- Kreditrisiko: 7.351

- Marktrisiko: 2.951

davon Marktrisiko aus Handelspositionen: 1.605

Marktrisiko aus Nichthandelspositionen: 1.346

- Operationelles Risiko: 3.323

- Diversifikationseffekte zwischen Kredit-, Markt- und operationellem Risiko: –2.158

- Geschäftsrisiko: 226

Ökonomischer Kapitalbedarf insgesamt: 11.693

Grenzen der internen Risikomodelle

Die Deutsche Bank weist in ihrem Geschäftsbericht darauf hin, dass sie davon überzeugt ist, dass die eigenen Marktrisikomodelle einen hohen Standard aufweisen. Die Modelle werden ständig weiterentwickelt und die Bank stellt beträchtliche Ressourcen für ihre Überprüfung und Verbesserung bereit.

Jedoch weist die Deutsche Bank auch darauf hin, dass die Ergebnisse der Stresstests und die Abschätzungen für das Ökonomische Kapital in ihrer Aussagekraft zwangsläufig durch die Anzahl der Stresstests und durch die Tatsache, dass nicht alle „Downside“-Szenarien vorhergesagt und simuliert werden können, limitiert. Obwohl Worst-Case-Szenarien von den Deutsche-Bank-Risikomanagern nach bestem Ermessen und unter Berücksichtigung extremer historischer Marktbewegungen definiert werden, ist es dennoch möglich, dass der Verlust aus Marktrisikopositionen größer ausfällt als durch das Ökonomische Kapital abgeschätzt.

Darüber hinaus sollten bei den Value-at-risk-Analysen die Grenzen der zu Grunde liegenden Methode nicht außer Acht gelassen werden, so die Deutsche-Bank-Experten. So sollte der Value-at-risk nicht als Maß für den Maximalverlust verstanden werden, der bei den Marktrisikopositionen auftreten kann. Zu den begrenzenden Faktoren der Value-at-risk-Methode zählen:

- Die Verwendung historischer Daten als Grundlage für die Abschätzung zukünftiger Ereignisse kann dazu führen, dass nicht alle potenziellen Ereignisse erfasst werden, insbesondere solche, die ihrer Natur nach extrem sind.

- Die Annahme, dass Änderungen in den Risikofaktoren einer Normalverteilung oder logarithmischen Normalverteilung folgen, kann sich im konkreten Fall als nicht zutreffend erweisen und zu einer Unterschätzung der Wahrscheinlichkeit von extremen Marktbewegungen führen.

- Die Verwendung einer Haltedauer von einem Tag (beziehungsweise zehn Tagen für aufsichtsrechtliche Value-at-risk-Berechnungen) unterstellt, dass alle Positionen in dem entsprechenden Zeitraum geschlossen oder abgesichert werden können. Diese Annahme führt zu einer unvollständigen Erfassung des Marktrisikos während illiquider Zeitperioden, in denen ein Schließen oder Absichern der Positionen unter Umständen nicht möglich ist. Dies gilt insbesondere für die Verwendung einer Haltedauer von einem Tag.

- Bei Verwendung eines Konfidenzniveaus von 99 Prozent werden Verluste, die über dieses Niveau hinaus auftreten können, weder berücksichtigt noch wird über solche Verluste eine Aussage getroffen.

- Die Deutsche Bank berechnet den Value-at-risk an jedem Handelstag zum Geschäftsschluss. Für untertägige Engagements nimmt die Bank keine untertägigen Value-at-risk-Berechnungen vor.

- Value-at-risk erfasst nicht alle komplexen Einflüsse der Risikofaktoren auf die Werte von Positionen und Portfolios und kann demzufolge zu einer Unterschätzung potenzieller Verluste führen. So ist beispielsweise die Art und Weise, in der Sensitivitäten in unser Value-at-risk-Modell einbezogen werden, unter Umständen nur für kleine Veränderungen der Marktparameter zutreffend.

Im Rahmen des Backtesting-Verfahrens erweist sich der aggregierte Value-at-risk für das handelsbezogenes Marktrisiko als adäquater Risikoschätzer (was durch die Zahl hypothetischer Buy-and-hold-Portfolioverluste im Vergleich zur Value-at-risk-Prognose verdeutlicht wird). Dennoch ergänzt die Deutsche Bank im Bewusstsein um die Grenzen der Value-at-risk-Methode ihre Value-at-risk-Limite durch zusätzliche positions- und sensitivitätsbezogene Limitstrukturen sowie durch Stresstests sowohl für einzelne Portfolios als auch auf konsolidierter Ebene.

Value-at-risk der Handelsbereiche des Konzernbereichs Corporate and Investment Bank

Die folgende Tabelle zeigt den Value-at-risk der Handelsbereiche im Konzernbereich Corporate and Investment Bank (mit einem Konfidenzniveau von 99 Prozent und einer Haltedauer von einem Tag). Das handelsbezogenes Marktrisiko außerhalb dieser Handelsbereiche ist immateriell. „Diversifikationseffekt“ bezeichnet den Effekt, dass an einem gegebenen Tag der aggregierte Value-at-risk niedriger ausfällt als die Summe der Value-at-risk-Werte für die einzelnen Risikoklassen. Falls man die Value-at-risk-Werte der einzelnen Risikoklassen zur Berechnung des aggregierten Value-at-risk einfach addiert, so spiegelt dies die Annahme wider, dass die Verluste in allen Risikokategorien gleichzeitig auftreten.

| Corporate and Investment Bank-Value-at-risk der Handelsbereiche | ||||||

| Value-at-risk der Handelsbereiche | Insgesamt | Diversifika- tionseffekt | Zinsrisiko | Aktienkurs- risiko | Währungs- risiko | Rohwaren- preisrisiko |

| in Mio € | 2006 | 2006 | 2006 | 2006 | 2006 | 2006 |

| Durchschnitt | 69,5 | –49,2 | 51,0 | 41,7 | 14,1 | 11,8 |

| Maximum | 82,0 | –65,5 | 66,1 | 60,2 | 46,2 | 25,0 |

| Minimum | 58,3 | –38,5 | 42,1 | 31,4 | 4,5 | 5,2 |

| Jahresende | 76,9 | –44,0 | 50,3 | 53,0 | 12,2 | 5,4 |

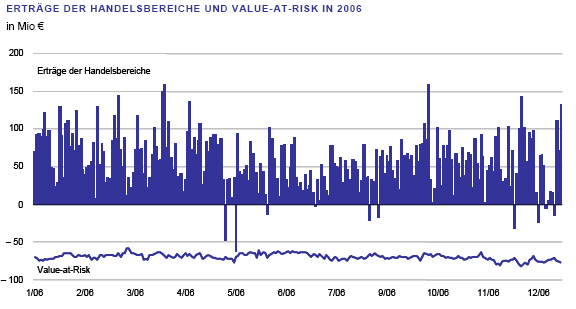

Das folgende Schaubild zeigt den aggregierten täglichen Value-at-risk der Handelsbereiche in 2006, unter Berücksichtigung von Diversifikationseffekten, sowie die tatsächlichen Erträge der Handelsbereiche im Jahresverlauf.

Abbildung 1: Aggregierter täglicher Value-at-Risk

Die Deutsche Bank weist in ihrem Geschäftsbericht darauf hin, dass der Value-at-risk für die Handelsbereiche innerhalb einer Bandbreite von 58,3 Mio € bis 82,0 Mio € schwankte. Die höheren Value-at-risk-Werte resultierten nach wie vor vorwiegend aus den Zinsrisikoengagements und/oder Aktienkursrisikopositionen. Im Jahr 2006 betrug der Value-at-risk durchschnittlich 69,5 Mio € und lag somit um 5,5 Prozent über dem Durchschnitt von 65,8 Mio € im Jahr 2005.

Im Jahr 2006 erzielten die Handelsbereiche der Deutschen Bank an über 96 Prozent der Handelstage (über 93 Prozent in 2005) einen positiven Ertrag. Darüber hinaus kam es an keinem Handelstag der beiden Jahre zu einem tatsächlichen Verlust, der die Value-at-risk-Prognose für diesen Tag übertraf.

Im Rahmen des aufsichtsrechtlichen Backtesting haben die Risikospezialisten der Deutschen Bank im Jahr 2006 drei Ausreißer beobachtet, das heißt hypothetische Buy-and-hold-Verluste, die den prognostizierten Gesamt-Value-at-risk für die Handelsbereiche überstiegen. Dies entspricht der Zahl von zwei bis drei Ausreißern pro Jahr, die statistisch bei einem Value-at-risk-Modell mit einem Konfidenzniveau von 99 Prozent erwartet werden. Alle Ausreißer resultierten aus außergewöhnlich hohen Volatilitäten an den Aktienmärkten.

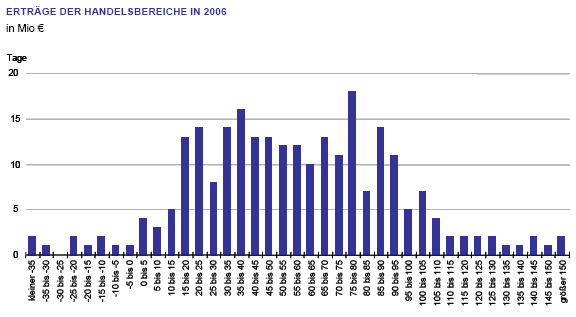

Das folgende Balkendiagramm zeigt die Verteilung der tatsächlichen täglichen Erträge der Handelsbereiche im Jahr 2006. Die Balkenhöhe gibt die Anzahl der Handelstage an, an denen der auf der horizontalen Achse in Mio € angegebene Handelsertrag erzielt wurde.

Abbildung 2: Verteilung der tatsächlichen täglichen Erträge

[Quelle: Geschäftsbericht Deutsche Bank 2006, Bildquelle: Deutsche Bank]