"Das Jahr der Risiken" titelte das Handelsblatt am 28. Dezember 2007 mit Blick auf das aktuelle Jahr 2008. Und damit hatten die Redakteure den Nagel auf den Kopf getroffen. Der Titelbeitrag beschäftigte sich unter anderem mit Währungskursrisiken, Risiken steigender Rohstoffpreise und Risiken wegen möglicher Auswirkungen der Finanzmarktkrise. Und tatsächlich begaben sich US-amerikanische Finanzmarktrisiken auf Welttournee und brachten das globale Finanzsystem ins Wanken. Wie konnte es zu einer derartigen Krise kommen? Hat die Gier nach Rendite den "gesunden Menschenverstand" ausgeschaltet?

Bei einer sehr groben und oberflächlichen Analyse der aktuellen Finanzkrise – wie man sie in vielen Medien tagtäglich lesen kann – kommen "Experten" nicht selten zu dem Ergebnis, dass eine Mischung aus unseriöser Kreditvergabe, eine massive Unterschätzung von Risiken durch die Finanzmarktteilnehmer und die "Gier" in den Chefetagen der Finanzindustrie die Krise verursacht haben. Eine tiefergehende Analyse führt zu dem Ergebnis, dass die eigentlichen Ursachen viel komplexer sind. Ein wesentlicher Grund für die Blasenentwicklung auf dem US-Immobilienmarkt liegt in der Niedrigzinspolitik der US-amerikanischen Notenbank nach den Terroranschlägen vom 11. September 2001. Die US-Notenbank wollte mit einer drastischen Senkung der Leitzinsen eine Rezession der amerikanischen Wirtschaft verhindern – und hat dies zunächst auch erfolgreich geschafft.

So wurde beispielsweise im Juni 2003 die Federal Funds Rate – der Zinssatz, zu dem die amerikanischen Finanzinstitute Geld untereinander leihen, um ihre Salden im Rahmen der Mindestreserveverpflichtungen bei der Zentralbank auszugleichen - auf ein Prozent gesenkt, um die amerikanische Konjunktur zu stimulieren. Gleichzeitig flossen massiv Gelder in die US-Finanzmärkte, die nach einer entsprechenden Anlagemöglichkeit suchten. Ergänzend kam hinzu, dass das Außenhandelsdefizit der USA durch Kapital finanziert wurde, das auf dem US-Kapitalmarkt von ausländischen Investoren angelegt wurde. So investierte etwa China die Erlöse aus Exportüberschüssen in den USA in (sicheren) US-Staatspapieren, was wiederum die Effektivverzinsung drückte. So summierten sich die Währungsreserven Chinas und Japans auf jeweils mindestens eine Billionen US-Dollar. Kurzum: Ein Anlagenotstand in Form von relativ geringen Realinvestitionen trieb die Kurse nach oben und die Effektivverzinsung nach unten.

Ausweitung der Kreditvergabe ohne Risiko

Ermutigt durch die Politik vergaben US-Banken in einem boomenden Immobilienmarkt "billige" Kredite an US-Bürger, die sich den Traum vom Eigenheim verwirklichen wollten. Im Glauben an ewig steigende Immobilienpreise wurden auch Kredite an Kreditnehmer vergeben, bei denen klar sein musste, dass sie die Hypothek bei wieder steigenden Zinsen nicht würden bezahlen können. Das Fundament für diesen Markt bildete das "Prinzip Hoffnung": Basierend auf einem niedrigen Zinsniveau waren die Zins- und Tilgungsraten zunächst niedrig. Da es in der Regel keine Zinsfestschreibung für mehrere Jahre gab, lag das Risiko einer Zinserhöhung bei den Schuldnern. Diesen war das Risiko jedoch häufig nicht bewusst, da die steigende Zinslast durch die Wertsteigerung der Immobilien bezahlt werden sollte. Diese Gesetzmäßigkeit – die im Kern auf einem Rückspiegelblick basiert – funktionierte zunächst auch recht gut: Auf dem Fundament einer steigenden Nachfrage stiegen auch die Preise für Immobilien und somit parallel auch deren Wert als Kreditsicherheiten. Perfekte, risikolose Welt. Im Zeitraum Januar 2000 bis Januar 2007 sind die Immobilienpreise in den USA nach Angaben des Office of Federal Housing Enterprise Oversight (OFHEO) um insgesamt 76 Prozent gestiegen. In Florida und Kalifornien lag der Anstieg mit über 140 Prozent sogar fast doppelt so hoch. In diesen Boomzeiten nutzen viele Banken die Gunst der Stunde und verkauften ihren Schuldnern Zusatzkredite und Kreditkartenverträge. Alles war in bester Ordnung: Bei stetig steigenden Immobilienpreisen konnte im Falle einer Zahlungsunfähigkeit die Immobilie zu einem höheren Marktwert verkauft werden.

US-amerikanische Finanzmarktrisiken auf Welttournee

Durch die Verbriefung und den Verkauf der Kreditrisiken haben sich die ursprünglichen Gläubiger des Ausfallrisikos entledigt, so dass sie sorglos wurden und Kredite vergeben haben, die sie nicht vergeben hätten, wenn sie das Risiko in den eigenen Büchern behalten hätten. Grundlage für die Verbriefung bildeten die seriösen Risikoeinschätzungen der Ratingagenturen. Für die kreditgebende Bank hat der Weiterverkauf eines verbrieften Kredits den großen Vorteil, dass sich dadurch die regulatorischen Eigenkapitalanforderungen reduzieren, da das Kredit- und Marktrisiko ja nun nicht mehr in den eigenen Büchern auftaucht. Exakt an dieser Stelle begann die Welttournee der US-Hypothekenrisiken. Erst wurden die Risiken in kleine Pakete verpackt (verbrieft), die weiter verpackt und verbrieft wurden. Diese kleinen Verbriefungspäckchen bildeten die Grundlage für die gewaltige Ausweitung des Kreditvolumens auf den US-Immobilienmarkt.

Der wesentliche Hebel der Verbriefung lag in der Tranchierung des Risikos. So gibt die Zweckgesellschaft (Conduit, Special Purpose Vehicel) beispielsweise zwei oder mehr Wertpapiere aus: Eines davon ist nahezu risikofrei, und das andere – die (Equity-)Tranche – ist risikobehaftet. Die Auffächerung des Risikos erreicht man mit dem Wasserfall- oder Kaskadenprinzip: Nur wenn die eingehenden Zahlungen der Immobilienkreditnehmer die definierten Zahlungsansprüche der sichereren Tranche übersteigen, fließt Geld an die Besitzer der Equity-Tranche.

Von klassischen Industrieanleihen oder Bonds unterscheiden sich strukturierte Kreditprodukte (wie CDOs oder ABS) in zwei Aspekten. Erstens handelt es sich um Derivate, die von der Performance eines Kreditportfolios abhängen. Ihr Basiswert bzw. "Underlying" ist ein Portfolio und kein Einzelwert. Zweitens werden bei diesen Produkten Risiko und Rendite des zugrundeliegenden Portfolios durch die Tranchierung in verschiedene Klassen gehebelt bzw. übersetzt. Schätzungen gehen davon aus, dass im Jahr 2006 etwa 75 Prozent der Subprime-Hypotheken verbrieft wurden. Die Vorteile der Verbriefungen lagen auf der Hand: Die Bilanz der Bank wird schlanker, und die Bank kann die Umschlaghäufigkeit ihres Eigenkapitals erhöhen.

Fakt ist jedoch auch, dass die Struktur von Conduits und Structured Investment Vehicles durch Asset-backed Commercial Papers (ABCP) nur noch wenige Finanzingenieure im Groben verstanden haben. Trotz dieser Unkenntnis wurden die Risiken weiter grob fahrlässig in Pakete gepackt, weitergereicht, weiter verpackt, verkauft, um die Intransparenz noch weiter zu erhöhen. Dabei hätte ein Blick in die reale Welt der US-Immobilienmärkte auch dem Nicht-Experten relativ schnell verdeutlicht, dass alle Marktteilnehmer auf einem Pulverfass – oder auch einer riesigen Blase – saßen und die einzige Unbekannte im Spiel der Zeitpunkt der Explosion war.

(Risiko-)Kapital als Puffer für schlechte Zeiten

"Es gibt Bankvorstände, die der Komplexität dessen, was sie tun, nicht gewachsen sind", so die immer wiederholte Floskel von Finanzminister Peer Steinbrück. Er hat recht. Fairerweise müsste man ergänzen: Leider verstanden auch die Aufsichtsorgane und Regulatoren viel zu wenig von den komplexen Produkten und hatten ihren gesunden Menschenverstand ausgeschaltet. "Die große Koalition der Unschuldigen" verweist lieber gebetsmühlenartig auf die "Gier der Vorstände" und die Schuld der US-Regierung, die lange Zeit Lösungsvorschläge aus Deutschland "als typisch deutsche Regulierungsneigung" belächelt habe. Warum das Finanzministerium und die BaFin jedoch von ihren Marktteilnehmern nicht schlicht gefordert haben, dass die Risiken (auch für ausgelagerte Conduits) mit Risikokapital unterlegt werden, bleibt unbeantwortet.

Von dem vormaligen spanischen Ex-Zentralbankchef, Luis Ángel Rojo Duque, hätte man eine Menge lernen können. Während seiner Zeit als Gouverneur der spanischen Zentralbank "Banco de Espana" in den Jahren 1992 bis 2000 setzte er durch, dass spanische Banken und Sparkassen eine zusätzliche Reserve - in Form einer statistischen Reserve für Insolvenzen - bilden mussten. Die Idee ist einfach und brilliant und auch der Kern von Basel II. (Risiko-)Kapital ist ein Puffer für schlechte Zeiten. Fragt man den ehemaligen Notenbankchef danach, wie zukünftige Finanzkrisen vermieden werden können, dann erhält man eine einfache Antwort: "Was wir gemacht haben, sollten alle machen: Adäquate Reserven bilden. Außerdem müsste man vorsichtiger mit Derivaten sein." Aber eigentlich bedürfe es gar nicht vieler Regeln, "das Wichtigste ist, dass die Bankaufsichten die ihnen unterstellten Institute durch ein systematisches Inspektionssystem im Auge behalten!"

Der erste Dominostein fällt

Alle Boomzeiten haben einmal ein Ende. Seit etwa Mitte 2004 sind die Zinsen aufgrund der restriktiveren Geldpolitik des Federal Reserve Board wieder gestiegen. Parallel führte die wirtschaftliche Abschwächung in den USA zu einer Kettenreaktion. Für variable Prime-Darlehen stieg der Zinssatz innerhalb von zwei Jahren um etwa 2 Prozentpunkte. Für die Darlehensnehmer kam neben diesem Zinsanstieg hinzu, dass die oftmals anfängliche zweijährige und subventionierte Zinsbindung in diesem Zeitraum endete, wodurch die Belastung oftmals um drei Prozentpunkte und mehr anstieg. Viele Schuldner konnten die gestiegenen Raten für die variabel verzinsten Hypothekenkredite nicht mehr bezahlen. Millionen Hausbesitzern droht die Zwangsversteigerung. Aktuell ist jeder 416. Haushalt der USA ist von Zwangsversteigerung betroffen. Besonders dramatisch geht es im Bundesstaat Nevada zu. Jeder 91. Haushalt steht dort zur Zwangsversteigerung. In Kalifornien ist jeder 130. Haushalt betroffen. Im zweiten Quartal 2008 wurden 739.714 Immobilien zwangsversteigert nach 649.917 im ersten Quartal 2008, ein Plus von 13,82 Prozent zum Vorquartal und um 121 Prozent zum Vorjahresquartal. Tendenz weiter ansteigend. Weiteres Ergebnis: In der Folge der Zwangsversteigerungen brachen durch das gestiegene Angebot an Immobilien die Häuserpreise ein. Dies führte parallel bei den Banken und Investoren zu steigenden ungesicherten Kreditforderungen.

Vom Wagemut zum Glücksrittertum

Warum haben intelligente Menschen von Landesbanken und Privatbanken in verbriefte US-Hypothekenrisiken investiert? Waren einige europäische Marktteilnehmer zu dumm, um die wahren Risiken zu erkennen? Der frühere Chefökonom der Weltbank, Joseph Stiglitz, glaubt die Antwort zu wissen. "Die Amerikaner können froh sein, dass die Europäer dumm genug waren, die faulen Hypothekenkredite aufzukaufen", so Stiglitz. "Das Finanzsystem und die Banken haben mit ihren sogenannten Innovationen die Risiken nicht gemanagt und begrenzt, sondern neue Risiken geschaffen - die Banken haben total versagt", so der Nobelpreisträger des Jahres 2001.

Tatsache ist, dass die Methoden und Anreizsysteme einen zu sorglosen Umgang mit Risiken tendenziell gefördert haben. In vielen Häusern waren die Instrumente und Werkzeuge zur Bewertung und Steuerung von Risiken vorhanden – allerdings wurden die Informationen in der strategischen Unternehmenssteuerung nicht verwendet, oder die Limitsysteme wurden so justiert, dass die rote Ampel wieder grün war. Eine ganz wesentliche Ursache für die aktuelle Krise liegt darin, dass das Grundprinzip einer wertorientierten Unternehmensführung verletzt wurde, nämlich das Abwägen der erwarteten Rendite und der Risiken. Ob 25 Prozent prognostizierte Rendite gut oder schlecht sind, kann man nicht beurteilen, wenn keine quantitativen Informationen über den Risikoumfang zum Vergleich verfügbar sind. Die Vorgabe eines Renditeziels ohne Risikoadjustierung ("risikoadjustierte Performance") führt zur gezielten Auswahl riskanter Geschäfte und dem Bestreben, deren Rendite durch den Einsatz von Fremdkapital immer mehr zu hebeln.

Für Hans-Werner Sinn vom ifo Institut liegt der Kern der Krisenursache beim Rechtsinstitut der Haftungsbeschränkung, also dem Umstand, dass Gläubiger von Kapitalgesellschaften nicht auf das persönliche Eigentum der Inhaber dieser Gesellschaften zurückgreifen können. "Die Haftungsbeschränkung führt zu einer systematischen Vernachlässigung von Katastrophenrisiken, also Ereignissen, die zwar zunächst nur mit kleiner Wahrscheinlichkeit auftreten, dafür aber riesige Verluste bringen. Investoren, die statt sicherer Projekte mit mäßigem Gewinn unsichere Projekte mit hohen Gewinn- und Verlustmöglichkeiten wählen, profitieren – weil sie einen Teil der möglichen Verluste gar nicht tragen müssen. Wenn die Dinge gut laufen, erzielt man den vollen Gewinn. Wenn die Dinge schlecht laufen, verliert man schlimmstenfalls das eingesetzte Eigenkapital, aber nicht mehr, weil ein Durchgriff auf das Privatvermögen ausgeschlossen ist. Diese Asymmetrie erzeugt Wagemut und Risikovorliebe."

Im Risikomanagement nicht nur auf Computermodelle verlassen

Jeden Tag können wir neue Ratschläge von "Experten" lesen, wie zukünftig derartige Krisen verhindert werden können. "Wir müssen das Fundament für Reformen legen, um sicherzustellen, dass sich eine weltweite Krise wie diese nicht wiederholt", heißt es in der Abschlusserklärung der wichtigsten Industrie- und Schwellenländer (G20). Die in den einzelnen Ländern ergriffenen Maßnahmen gegen die Krise und zur Stabilisierung der Finanzmärkte reichten nicht aus. Zu den im Aktionsplan festgelegten Zielen gehört eine Anpassung der internationalen Bilanzierungsregeln. Für Ratingagenturen sollen Transparenzregeln aufgestellt, und Banken sollen dazu verpflichtet werden, ihr eigenes Risikomanagement zu stärken. Hedge Fonds sollen strengeren Regeln unterworfen werden.

Und auch der Bundespräsident Horst Köhler gibt Ratschläge: So sollen sich Banken in ihrem Risikomanagement nicht nur auf Computermodelle verlassen. Sie sollten prüfen, welches Investmentbanking, welches Geschäftsmodell wirklich Werte schafft. "Bauen Sie eine Kultur der Menschen in der Bank auf, die davon lebt, dass sie den Kunden wirklich kennt. Eine Kultur, die auch vom Bewusstsein über die Grenzen der Beherrschbarkeit und Verantwortbarkeit von Risiken bestimmt wird. Das verlangt Einfühlungsvermögen, Urteilskraft - und Demut."

Horst Köhler wird deutlich: "Lassen Sie auch bitte die Phase hinter sich, in der Sie mit dem Finger auf andere Leute zeigen. Ja, Amerika hat auf Pump gelebt. Ja, die Fed hat das Geld künstlich billig gehalten. Ja, die Rating-Agenturen haben allzu leichtfertig "triple A" vergeben und die Berater und Prüfer ihr Testat. Wahr ist auch: Die Anleger und Aktionäre - große wie kleine - haben die Renditejagd mitgemacht." Für ihn sitzen die Verursacher der Krise in den Hauptstädten und Finanzzentren der größten Industrienationen. Sie vertreten Finanzinstitutionen, Prüfer und Berater, Regierungen, Aufsichtsbehörden und Notenbanken. Die Kette des Versagens schließt viele ein: Markt und Staat.

Köhler stellt Fragen nach der Kompetenz, nach Vergütungssystemen, die Kurzfrist-Denken und Herdenverhalten verstärkt haben. Und er stellt Fragen nach den Renditen, an denen sich eine ganze Branche offenbar so berauscht hat, dass sie blind wurde für die Risiken - oder sie bewusst ignoriert hat.

Risiko- und wertorientierte Anreizsysteme für Manager

Mitte November beschlossen die Spitzenvertreter der G-20-Staaten (zuzüglich der Niederlande und Spanien) in Washington grundlegende Reformen der internationalen Finanzmärkte. Ein Katalog mit knapp 50 Einzelmaßnahmen wurde verabschiedet. 28 dieser Einzelvorschläge sollen bis 31. März 2009 umgesetzt werden, die weiteren Punkte mittelfristig. Eine dominante Rolle spielt das Risikomanagement. So haben sich die G20-Staaten unter anderem auf eine Festlegung von Bewertungsmaßstäben für komplexe Finanzprodukte sowie eine Erhöhung der Eigenkapitalpuffer von Finanzinstitutionen geeinigt. Auch die Anreizsysteme von Managern sollen zukünftig nach risiko- und wertorientierten Kriterien definiert werden.

Zuvor hatten sich bereits die sieben wichtigsten Industrienationen (G7) auf ein gemeinsames Maßnahmenpaket geeinigt. In diesem Kontext sollen Finanzhäuser vor allem ihr Risikomanagement verbessern und falls nötig ihre Kapitalbasis bzw. ihre Risikotragfähigkeit stärken. Auch das Financial Stability Forum (FSF) setzt auf eine Professionalisierung des Risikomanagement. Das Forum für Finanzstabilität (Financial Stability Forum) wurde im Jahr 1999 auf Initiative der G7 gegründet, um die Stabilität des internationalen Finanzsystems zu stärken, die Funktionsfähigkeit der Märkte zu verbessern und Systemrisiken zu vermindern. Dem Forum gehören hochrangige Vertreter der Finanzministerien, Zentralbanken und Aufsichtsbehörden der G7-Länder und fünf weiterer bedeutender internationaler Finanzplätze sowie Repräsentanten wichtiger internationaler Institutionen und Gremien an, die sich mit Fragen der Finanzstabilität befassen. Die Empfehlungen betreffen insbesondere die Stärkung der Aufsicht über das Kapital-, Liquiditäts- und Risikomanagement, die Verbesserung der Transparenz, der Bewertungsstandards, des Ratingprozesses und der Nutzung von Ratings, die Stärkung der Reaktionsfähigkeit der Aufsichtsbehörden sowie die Verbesserung des Managements von Stresssituationen im Finanzsystem.

Prozyklische Effekte der aktuellen Regulierung beseitigen

Auch der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung kommt im aktuellen Jahresbericht zu dem Ergebnis, dass unter anderem auch das Risikomanagement professionalisiert werden muss. Unter anderem weisen die Wirtschaftsweisen darauf hin, dass das Finanzsystem inhärent prozyklisch sei. In Boomphasen mit niedrigen Zinsen und steigenden Vermögenspreisen werden Risken tendenziell unterschätzt, der Wert von Sicherheiten überschätzt und die Kreditvergabe zu stark ausgeweitet. Auf niedrige Zinsaufschläge reagieren die Finanzakteure mit Produktinnovationen, die es ihnen erlauben, den Verschuldungsgrad weiter zu erhöhen und damit die Eigenkapitalrendite zu steigern. Als Konsequenz steigt der Leverage im gesamten System und die Institute werden zunehmend anfällig selbst für kleine Preiskorrekturen.

Die Wirtschaftsexperten weisen darauf hin, dass vor allem seitens der Regulierung diese grundsätzliche Prozyklizität des Finanzsystems noch erhöht wurde. So führt die mit Basel II eingeführte Risikogewichtung von Aktiva dazu, dass in wirtschaftlich guten Phasen eine geringere Eigenkapitalquote benötigt wird. Die Risikogewichte werden über externe oder interne Ratings abgebildet, die typischerweise in Boomphasen längerfristige Risiken unterschätzen, und in Abschwungphasen nach unten korrigiert werden müssen. Da der Eigenkapitalbedarf der Banken im Aufschwung geringer ausfällt als im Abschwung, kommt es zunächst zu einer verstärkten Kreditexpansion, auf die dann jedoch eine entsprechend größere Kontraktion folgt. Die Amplitude des gesamtwirtschaftlichen Zyklus nimmt zu.

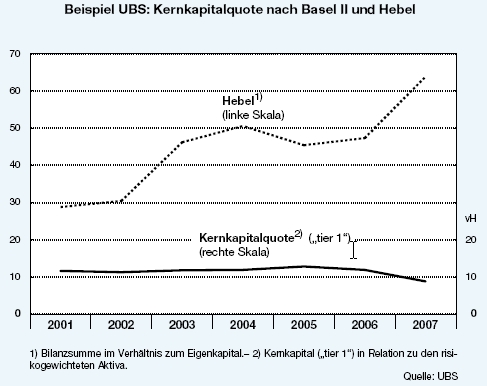

Anhang der jüngsten Entwicklungen bei der United Bank of Switzerland (UBS) zeigen die Wirtschaftsweisen auf, dass auch hoch entwickelte Risikomanagement-Systeme letztlich blind sind für systemische Risiken. So lagen bei der UBS die risikogewichteten Basel-II-Eigenkapitalquoten in den Aufschwungsjahren 2001 bis 2006 stets in der Nähe von 12 Prozent und signalisierten somit einen komfortablen Risikopuffer. Hingegen ging die Leverage Ratio (bei einer Bank das Verhältnis von Eigenkapital zu Bilanzaktiva) im selben Zeitraum von 3,5 Prozent auf 2,1 Prozent zurück, was einem Anstieg des Hebels von 29 auf 47 entsprach (siehe Abbildung).

Abbildung: Kernkapitalquote nach Basel II und Hebel [Quelle:Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung: Jahresgutachten 2008/09]

Die massive Bilanzausweitung von fast einer Billion Schweizer Franken wäre mit einer konstanten Leverage Ratio von 3, wie sie von nun an für die UBS vorgeschrieben wird, nicht möglich gewesen. Die Diskrepanz zwischen Risikokapital und Leverage Ration verdeutlicht, dass komplexe Kreditderivate mit viel zu wenig Eigenkapital unterlegt worden waren. Daher fordert der Sachverständigenrat, dass zukünftig neben den komplexen Regeln von Basel II robuste, das heißt nicht risikogewichtete Bestimmungen für das von Banken zu haltende Eigenkapital existieren sollten.

Risikomanager definieren Leitplanken

Die aktuelle Finanzkrise offenbart die zukünftige Rolle des Risikomanagements. Da das Geschäftsmodell von Banken und Versicherungen auf dem professionellen Management von Risiken basiert, werden in den nächsten Jahren Risikomanager ein reichhaltiges Betätigungsfeld finden. Der zunehmende regulatorische Druck wird diese Entwicklung noch zusätzlich befruchten. Risikomanager gelten hie und da auch als Bremser und Pessimisten, so Wolfgang Hartmann, im Commerzbank-Vorstand verantwortlich für das Risikomanagement. "Viele sagen, die stellen nur Stoppschilder auf. Aber wir bauen auch Leitplanken. Wir müssen zeigen, wo und auf welcher Basis man sinnvollerweise Geschäft macht."

Risikomanager werden zukünftig darauf hinweisen, wenn zwischen dem Willen, Renditechancen zu nutzen, und der Bereitschaft, Risiken vorausschauend einzuschätzen, ein Ungleichgewicht existiert. Risikomanager werden die Ampel auf "rot" stellen, wenn ein Abwägen der erwarteten Rendite und der Risiken zum Ergebnis führt, dass das Grundprinzip einer wertorientierten (oder auch nutzenorientierten) Unternehmensführung verletzt wird. Bei vielen "Opfern" der Subprime-Krise war jeder investierte Euro (oder Dollar) gleichbedeutend mit sicherem Gewinn. Ob 25 Prozent prognostizierte Rendite aber gut oder schlecht sind, kann man nicht beurteilen, wenn keine quantitativen Informationen über den Risikoumfang zum Vergleich verfügbar sind.

Risikomanager werden ihre Werkzeuge anpassen müssen. Die aktuelle Finanzkrise hat gezeigt, dass viele Methoden blind sind für die Realität. Sie müssen akzeptieren, dass die Risikomodellierung selbst unsicher ist. Es existieren Wahrscheinlichkeitsverteilungen zweiter Ordnung, beispielsweise weil für Modellparameter nur Bandbreiten und keine exakten Werte ermittelbar sind. So ist etwa die zukünftige Korrelationsstruktur der Rendite einzelner Assetklassen unsicher. Derartige "Metarisiken" (Schätz- und Modellrisiken) erhöhen den tatsächlichen Risikoumfang – und werden in der Praxis im Allgemeinen noch vernachlässigt. Diese "Anmaßung von Wissen" über die Zusammenhänge der realen Welt impliziert Scheingenauigkeiten und Scheinzuverlässigkeit der Systeme.

Solange es die allwissende Kristallkugel nicht gibt

Für Nassim N. Taleb, Autor der lesenswerten Bücher "Narren des Zufalls" und "Der schwarze Schwan" mutet die Position eines Risikomanagers merkwürdig an: Die Macht der Risikomanager, profitable Händler daran zu hindern, Risiken einzugehen, ist begrenzt, da ihnen im Nachhinein vorgeworfen wird, sie hätten nur hohe Opportunitätskosten für die Aktionäre verursacht. Daher, so Nassim N. Taleb, verlagert sich die Tätigkeit der meisten Risikomanager auf reine unternehmenspolitische Spielchen. Sie schützen sich durch vage formulierte interne Mitteilungen, die vor der Risikoübernahme warnen, sie aber nicht völlig verurteilen – aus Furcht, ihren Job zu verlieren. Wie ein Arzt, der zwischen zwei Fehlern hin- und hergerissen ist, nämlich falschen positiven Ergebnissen (bei denen er einem Patienten eröffnet, dass er Krebs hat, obwohl das in Wahrheit gar nicht zutrifft) und dem falschen negativen Ergebnis (wenn er einem Patienten sagt, er sei gesund, während er in Wahrheit an Krebs leidet), müssen die Risikomanager ihre Existenz mit der Tatsache vereinbaren, dass in ihrem Geschäft von Haus aus immer eine gewisse Fehlermarge erforderlich ist.

So lange das traditionelle Requisit des Okkultismus, die Kristallkugel, nicht zuverlässig die heutigen Risikomanager ersetzt, werden wir wohl weiterhin mit den dunklen Seitengängen einer unbekannten Zukunft zurechtkommen müssen. Risikomanagement versteht sich nicht als Kunst der Propheterie, sondern liefert Prognosen zur besseren Steuerung von Risiken. Die Zukunft ist nämlich nur dem vorhersehbar, "der die Begebenheiten selber macht und veranstaltet, die er zum voraus verkündigt", wie Immanuel Kant zu bedenken gibt.

Meine Prognose: Nach dem "Jahr des Risikos" wird das Jahr 2009 - sobald alle Feuerwehrübungen abgeschlossen und alle Rettungsschirme verteilt sind - das Jahr des (präventiven) Risikomanagements!

Kommentare zu diesem Beitrag

und die gesetze sind immer identisch: in zeiten überbordender liquidität haben übertreibungen an den finanzmärkten eher den charakter eines naturgesetzes - und, so edward altman, wirtschaftsprofessor an der stern school of business in new york: sie treten immer häufiger auf.

Hier die komplette Liste:

1. Finanzkrise

2. verzockt

3. Datenklau

4. hessische Verhältnisse

5. Umweltzone

6. multipolare Welt

7. Nacktscanner

8. Rettungsschirm

9. Bildungsfrühling

10. Yes, we can

Als müsste 2010 folgen: Risikomanagement, Krisenmanagement, Prävention etc.

Trotz der sich verschärfenden Finanzkrise sei es der Devisenaufsicht im vergangenen Jahr gelungen, die Währungsstruktur "vernünftig" zu verwalten. Der Wert der Währungsreserven sei sowohl erhalten als auch erhöht worden, heißt es in der Erklärung auf der Webseite der Devisenaufsicht.

China besitzt die weltweit höchsten Währungsreserven, Ende des dritten Quartals 2008 hatten sie sich auf 1,9056 Bill USD belaufen. Im vergangenen Monat hatte der SAFE-Offizielle Cai Qiusheng nach Angaben des Webportals "Sina.com.cn" allerdings erklärt, die Währungsreserven des Landes seien erstmals seit Dezember 2003 gesunken.

Der Konzern gehört zu jenen Versicherern, die 2008 am meisten unter die Räder gekommen sind. Auf zwei strukturierte Credit Default Swaps (CDS), mit denen Kreditrisiken gehandelt werden, musste Swiss Re bislang 3 Mrd Fr. abschreiben. Zudem resultierte im 3. Quartal 2008 ein Verlust von 300 Mio Fr.

>> Als Folge dieser Hiobsbotschaften verstärkte Swiss Re das Risikomanagement und stutzte den Bereich Financial Markets massiv zurück, der für risikoreiche Anlagen verantwortlich war und als "Black Box" galt.

Nicht zuletzt mit Strategien wie "Wissende zu Beteiligten machen".

Vorgeschoben wird speziell bei Aktiengesellschaften immer der "Shareholdervalue". Ginge es aber tatsächlich um diesen Wert für den Aktionär, der im Privatsektor und by Funds eher an die langfristige Vorsorge denkt, würden nicht nur Kennzahlen wie der Sales/Ebit eine Rolle spielen, sondern ganz klar auch Kapitalisierung und Liquidätsgrad sowie Investitionsgrad und Stand der EHS und IC im Unternehmen mit dem Ausdruck der Nachhaltigkeit und Krisenresistenz.

Das Risikomanagement ist kein Allheilmittel, speziell, wenn man ihm nicht zuhört und in Bereichen der Internal Controls sich mehr auf Prozesseffiziens, denn auf Prozesssicherheit und am Ende schließlich im "Ganzen" auf die Prozesseffektivität konzentriert. Denn ein effizienter/schlanker Prozess ist noch lange nicht zielführend bzw. erfüllt seinen Zweck u.U. nur zeitweilig.

Risikomanagement bedeutet auch nicht die 100% Elimnierung von Risiken, sondern zunächst deren Entdeckung undBewertung für das Unternehmen. Ob es im 2. Schritt zu eine Abschwächung des Risikos oder gar Eliminierung kommen kann hängt entscheident von allen Beteiligten ab. Wird nun weggeshen,in der Hoffnung, dass alles so gut weiterläuft wie bisher, dann ist dies in der vollen Verantwortung der GFs, Vorstände, Aufsichtsräte. Von denen sind mir bisher viel zu selten vor den Kadi gezogen worden. Die aktuelle Reaktion der Citibank Deutschland gegenber den privaten Lehmannkunden ist eine geschickte Werbekampagne mit billig geliehenem Geld aus meiner Sicht.