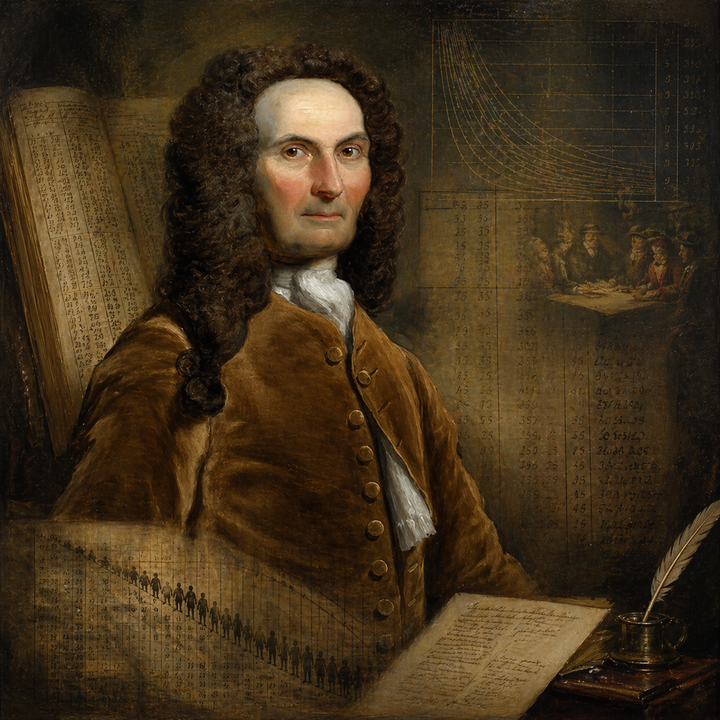

London, an einem kalten Abend in den ersten Jahrzehnten des 18. Jahrhunderts. In einem Kaffeehaus, zwischen Tabakschwaden, Zeitungen und dem unruhigen Murmeln der Händler und Gelehrten, sitzt ein hagerer Mann mit französischem Akzent über seinen Berechnungen. Um ihn herum wird gesprochen, gehandelt, gewettet, argumentiert. Schachbretter klappen auf, Tassen klirren, Zeitungen wandern von Hand zu Hand. Der Mann heißt Abraham de Moivre. Er ist vor religiöser Verfolgung aus Frankreich geflohen, lebt in England ohne gesicherte Stellung und verdient sein Geld als Privatlehrer. Und doch gehört er zu den schärfsten Köpfen Londons. Später erzählte man, Isaac Newton habe ihn zuweilen am Abend aus dem Kaffeehaus abgeholt, um mit ihm in seinem Haus weiter über Mathematik und Naturphilosophie zu sprechen. Kaum ein Bild fasst de Moivres Leben besser zusammen als dieses: ein Exilant ohne Professur, arm an Geld, reich an Einsicht – und mitten im intellektuellen Nervensystem seiner Zeit.

Ein Flüchtling im Zentrum der Wissenschaft

Abraham de Moivre wurde 1667 in Vitry-le-François geboren. Er entstammte einer hugenottischen Familie und wuchs in einer Welt auf, in der religiöse Zugehörigkeit über Lebenschancen entscheiden konnte. Die Revokation des Edikts von Nantes im Jahr 1685 bedeutete für viele französische Protestanten den Verlust von Rechten, Schutz und Zukunft. Ludwig XIV. beendete damit die zuvor gewährte begrenzte religiöse Duldung der Hugenotten und machte den Weg frei für neue Repression, Zwangskonversion und Flucht. Auch de Moivre geriet unter Druck, wurde zeitweilig festgesetzt und verließ schließlich Frankreich in Richtung England. Was in späteren Wissenschaftsgeschichten leicht zur biografischen Randnotiz schrumpft, war für ihn keine Episode, sondern Lebensform: Exil, Unsicherheit und ökonomische Fragilität.

In London schlug er sich als Mathematiklehrer durch. Er unterrichtete wohlhabende Schüler, erklärte Rechenkunst, bewegte sich zwischen Privathäusern und Kaffeehäusern und erarbeitete sich auf diese Weise eine erstaunliche wissenschaftliche Existenz von unten. De Moivre gehörte nicht zu jenen Gelehrten, die einen sicheren Lehrstuhl, einen Hof oder eine Akademie im Rücken hatten. Er musste denken, schreiben und rechnen, während er zugleich um Einkommen und Anerkennung rang.

Gerade diese prekäre Lage verleiht seiner Laufbahn einen eigentümlichen Zug. Er bewegte sich intellektuell in unmittelbarer Nähe zu Isaac Newton, dem großen englischen Mathematiker und Physiker, zu Edmond Halley, dem Astronomen, Geophysiker und Mathematiker, und später auch zu Gottfried Wilhelm Leibniz, dem deutschen Mathematiker, Philosophen und Universalgelehrten – doch die Institutionen blieben ihm weitgehend verschlossen. Leibniz setzte sich für ihn bei Versuchen ein, eine Professur auf dem Kontinent zu erhalten; Newton und Halley unterstützten ihn in England. Erfolg hatte das alles nicht. De Moivre blieb bis zu seinem Lebensende wissenschaftlich hoch respektiert, sozial aber nie wirklich abgesichert. Sein Leben verlief, gemessen an seiner Bedeutung, in bemerkenswerter Armut.

Vom Würfelspiel zur Theorie der Wahrscheinlichkeit

Dass ausgerechnet ein Mann in dieser Lage zu einem Pionier der Wahrscheinlichkeitstheorie wurde, ist mehr als eine ironische Fußnote. De Moivre griff ein Themenfeld auf, das zunächst leicht und beinahe frivol wirkte: Spiele des Zufalls. Karten, Würfel, Einsatzfolgen, Gewinnchancen – das war der Stoff, aus dem frühe Wahrscheinlichkeitstheorie gemacht war. Doch unter der Oberfläche der Spieltische lag bereits ein neues intellektuelles Programm: die Einsicht, dass man Unsicherheit rechnen kann.

Von 1708 an beschäftigte sich de Moivre, anknüpfend an Christiaan Huygens und im Austausch, aber auch im Streit mit Pierre Rémond de Montmort, systematisch mit solchen Problemen. Gerade der Prioritätsstreit mit Montmort zeigt, wie sehr die Disziplin in Bewegung geraten war. Wer hatte bestimmte Probleme zuerst gelöst? Wer hatte welche Methode zuerst formuliert? Hinter diesen Eitelkeiten stand eine ernsthafte Sache: Es ging um die Frage, wer die neue Wissenschaft des Zufalls in eine strenge Form überführen konnte.

Das Ergebnis war 1718 die Veröffentlichung von "The Doctrine of Chances". Schon der Titel verrät den Anspruch. Hier sollte nicht bloß über Glück und Pech reflektiert werden; hier sollte eine Lehre der Chancen entstehen. De Moivre machte aus verstreuten Problemen ein zusammenhängendes Gebäude. Er ordnete Begriffe, systematisierte Verfahren und führte die Wahrscheinlichkeitstheorie aus der Gelehrtenkorrespondenz und den Spielsalons in die Form eines Lehrbuchs über. Das Werk wurde so einflussreich, dass "Doctrine of Chances" zeitweilig fast als Synonym für Wahrscheinlichkeitstheorie gebraucht wurde.

Gerade darin liegt seine eigentliche historische Leistung. De Moivre behandelte Glücksspiele nicht als triviale Unterhaltung, sondern als Modellräume für Unsicherheit. Wo die Zukunft offen ist, wo mehrere Ausgänge möglich sind und wo Entscheidungen unter Risiko getroffen werden, lassen sich Strukturen des Wahrscheinlichen erkennen. Aus Karten und Würfeln wurde so ein Labor rationalen Urteilens.

Die stille Revolution von 1733

Wer de Moivre nur als Autor eines frühen Lehrbuchs über Wahrscheinlichkeitstheorie versteht, unterschätzt ihn. Eine seiner folgenreichsten Einsichten veröffentlichte er 1733: die Annäherung der Binomialverteilung durch eine glockenförmige Kurve. Was zunächst technisch klingt, hat enorme Bedeutung. Wenn ein Zufallsvorgang sehr oft wiederholt wird – etwa beim Münzwurf –, dann werden die exakten Einzelwahrscheinlichkeiten mühsam zu berechnen. De Moivre zeigte, dass man die Form dieser Verteilung für große Fallzahlen erstaunlich gut durch eine kontinuierliche Kurve approximieren kann.

Im Rückblick wirkt das wie ein Vorschein der modernen Statistik. Denn damit wurde eine Brücke geschlagen zwischen diskreten Einzelereignissen und einer glatten, regelmäßigen Gesamtform. Später sprach man vom Satz von de Moivre-Laplace, einem frühen Spezialfall dessen, was viel später als zentraler Grenzwertsatz zu den Grundpfeilern der Statistik gehören sollte. Für die Geschichte des Risikodenkens ist das ein entscheidender Moment: Aus vielen kleinen Zufallsereignissen entsteht eine strukturierte, mathematisch zugängliche Verteilung.

Der gedankliche Gewinn ist kaum zu überschätzen. Einzelereignisse bleiben unvorhersehbar, doch Massenphänomene zeigen Regelmäßigkeiten. Genau dieser Schritt – von der Unordnung der Einzelfälle zur Ordnung im Kollektiv – macht moderne Risikoquantifizierung überhaupt erst möglich. Wer heute Schadenportfolios bei einem Versicherer, Ausfallraten bei einer Bank oder operative Verlustserien in einem Industrieunternehmen modelliert, arbeitet in gewisser Weise noch immer im Schatten dieser Einsicht.

Als der Tod rechenbar wurde

Noch spannender wird de Moivres Werk dort, wo es die Welt des Spiels verlässt und sich dem ernsteren Geschäft der Sterblichkeit zuwendet. Denn spätestens im 18. Jahrhundert war klar: Wahrscheinlichkeit ist nicht nur für Wetten nützlich, sondern für Geldströme, die vom Leben und Sterben von Menschen abhängen. Renten, Leibrenten, Versicherungsverträge, Hinterbliebenenleistungen – all das verlangte nach einer Mathematik, die Tod nicht metaphysisch, sondern kalkulatorisch behandelt.

De Moivre wandte sich deshalb verstärkt den Sterblichkeitsannahmen und Leibrenten zu. Mit "Annuities upon Lives" brachte er 1725 eine Arbeit vor, die zu den klassischen Gründungstexten der Versicherungsmathematik zählt. Seine berühmt gewordene, bewusst einfache Sterblichkeitsannahme – oft als de Moivresches Gesetz bezeichnet – unterstellte einen linearen Rückgang der Überlebenden bis zu einem Höchstalter. Das war gewiss keine biologisch vollkommene Beschreibung des Lebens. Aber es war eine erstaunlich nützliche Näherung, um die Werte von Leibrenten und ähnlichen Verträgen handhabbar zu berechnen.

Hier wird auch die Härte seines Denkens sichtbar. Der Tod erscheint nicht mehr allein als Schicksal, Katastrophe oder theologisches Problem, sondern als Größe in einer Kalkulation künftiger Zahlungsströme. Genau darin liegt die Ambivalenz, die den Titel dieses Beitrags trägt: Sterbetafeln und das Geschäft mit dem Tod. Was zunächst kühl oder sogar unerquicklich klingt, war in Wahrheit ein Fortschritt von enormer zivilisatorischer Tragweite. Denn erst die mathematische Behandlung von Sterblichkeit machte verlässliche Rentenversprechen, Lebensversicherungen und große Kollektive gegenseitiger Absicherung überhaupt praktikabel.

Versicherungsmathematik als frühes Risikomanagement

In moderner Sprache könnte man sagen: De Moivre half, aus existenzieller Unsicherheit eine kalkulierbare Risikoklasse zu machen. Das ist der eigentliche Kern der Versicherungsmathematik. Ein einzelner Todesfall ist für die betroffene Familie ein singuläres, oft vernichtendes Ereignis. Für einen Versicherer oder Rententräger erscheint er im Kollektiv jedoch als Teil eines größeren statistischen Zusammenhangs. Viele einzelne Lebensläufe bilden zusammen ein Muster, auf dessen Grundlage Beiträge, Rückstellungen und Leistungen geplant werden können.

Das ist keine Banalisierung des menschlichen Lebens, sondern eine Verschiebung der Perspektive. De Moivre zeigte, dass man Unsicherheit nicht erst dann ernst nimmt, wenn sie in Form einer Katastrophe eintritt. Man kann sie vorher strukturieren, gewichten und in Verträge übersetzen. Gerade deshalb ist er nicht nur ein früher Wahrscheinlichkeitsrechner, sondern auch ein Vorläufer dessen, was man heute quantitatives Risikomanagement nennt.

Lebensversicherungen sind dafür das naheliegendste Beispiel. Ihr Geschäftsmodell beruht darauf, dass nicht bekannt ist, wann ein einzelner Versicherter stirbt, dass aber für viele Versicherte gemeinsam eine einigermaßen belastbare Erwartungsstruktur besteht. Ähnliches gilt für Pensionssysteme und Rentenportfolios. Dort verschiebt sich der Blick sogar noch einmal: Nicht nur frühe Todesfälle, sondern gerade auch lange Lebensdauern werden zum Risiko. Was für den Einzelnen ein Glücksfall ist – ein langes Leben –, kann für Versorgungssysteme zu einem erheblichen Finanzierungsproblem werden. So wird aus Sterblichkeitsrisiko zugleich Langlebigkeitsrisiko.

Warum de Moivre für das heutige Risikomanagement wichtig bleibt

Die Nähe zur Gegenwart ist größer, als es der historische Abstand vermuten lässt. Auch heute arbeiten Versicherer, Pensionskassen und Risikomanager mit Fragen, die de Moivre in einer frühen Form bereits gestellt hat: Wie lassen sich ungewisse künftige Zahlungen bewerten? Wie robust sind Sterblichkeitsannahmen? Was geschieht, wenn sich medizinische, demografische oder soziale Rahmenbedingungen verändern? Wie groß sind die Folgen, wenn Menschen systematisch länger leben als bisher erwartet?

Langlebigkeitsrisiken sind dafür ein besonders aufschlussreiches Beispiel. Ein Lebensversicherer oder Pensionsfonds kann über Jahrzehnte solide kalkulieren und dennoch unter Druck geraten, wenn die Lebenserwartung schneller steigt als im Modell unterstellt. Genau hier zeigt sich, wie aktuell de Moivres Grundproblem geblieben ist. Nicht die Formel allein entscheidet, sondern die Qualität der Annahme. Eine Sterbetafel ist nie bloß eine Tabelle; sie ist ein kondensiertes Zukunftsurteil über eine Population. Hinzu kommt, dass auch moderne Risikomodelle zwischen Nützlichkeit und Vereinfachung balancieren. De Moivres lineare Sterblichkeitsannahme war nützlich, gerade weil sie einfach war. Sie war aber nicht die Wirklichkeit selbst. Diese Spannung begleitet quantitative Modelle bis heute. Gute Risikomodelle sind nicht deshalb wertvoll, weil sie die Zukunft perfekt kennen, sondern weil sie Unsicherheit in eine Form bringen, die Entscheidungen ermöglicht. Genau darin liegt eine der bleibenden Lehren de Moivres.

Ein letzter Blick ins Kaffeehaus

Vielleicht ist das Bild aus dem Londoner Kaffeehaus deshalb mehr als nur eine hübsche Anekdote. Dort sitzt ein Mann, dem fast alles fehlt, was Karrieren gewöhnlich absichert: Herkunftsvorteile, institutionelle Ruhe, finanzieller Komfort, ein fester Lehrstuhl. Und doch arbeitet er an einer Denkform, ohne die moderne Versicherungswirtschaft, statistische Prognose und ein erheblicher Teil des quantitativen Risikomanagements schwer vorstellbar wären.

De Moivre gehört zu jenen Gestalten der Wissenschaftsgeschichte, bei denen man die intellektuelle Größe beinahe aus dem sozialen Missverhältnis heraus liest. Er lebte bescheiden, diskutierte mit den Größten seiner Zeit und starb ohne die Stellung, die seiner Leistung entsprochen hätte. Seine Ideen dagegen wurden dauerhaft. Aus dem Exilanten wurde ein Klassiker, aus Glücksspielrechnungen wurde Wahrscheinlichkeitstheorie, aus Sterbetafeln wurde eine frühe Mathematik des Risikotragens.

Gerade deshalb ist es sinnvoll, ihn nicht nur als historischen Spezialisten für Karten, Würfel und Leibrenten zu lesen. De Moivre zeigt, wie eng die Geschichte des Risikomanagements mit der Geschichte der Zivilisierung von Unsicherheit verknüpft ist. Erst wenn Tod, Dauer und Zufall in Zahlen gefasst werden, können Verträge entstehen, die Schutz versprechen. Und erst wenn diese Zahlen kritisch geprüft, verfeinert und mit Erfahrung abgeglichen werden, wird aus Rechenkunst verantwortliches Urteil.

Am Ende bleibt so ein beinahe paradoxer Eindruck. Ausgerechnet ein verarmter Flüchtling half der Moderne, eine ihrer kühlsten und zugleich nützlichsten Einsichten zu formulieren: Dass sich selbst das Geschäft mit dem Tod nicht dem Schicksal allein überlassen muss, sondern mit Mathematik, Maß und Urteilskraft bearbeitet werden kann.

Quellenverzeichnis und weiterführende Literaturhinweise

- Bernstein, Peter L. (1998): Against the Gods: The Remarkable Story of Risk, John Wiley & Sons, New York 1998.

- de Moivre, Abraham (1718): The Doctrine of Chances: or, A Method of Calculating the Probabilities of Events in Play. London 1718.

- de Moivre, Abraham (1725): Annuities upon Lives: or, The Valuation of Annuities upon any Number of Lives. London 1725.

- de Moivre, Abraham (1730): Miscellanea Analytica. London 1730.

- Bellhouse, David R. (2011): Abraham De Moivre: Setting the Stage for Classical Probability and Its Applications. CRC Press, Boca Raton 2011.

- Hald, Anders (1990): A History of Probability and Statistics and Their Applications before 1750. John Wiley & Sons, New York 1990.