Die deutsche Versicherungswirtschaft befindet sich im Umbruch. Neustrukturierungen und Übernahmen sollen mittelfristig die Kosten senken und die Marktpositionen verbessern. Neben dem verschärften Wettbewerb dürften hierbei auch regulatorische Änderungen eine Rolle spielen. So dürften die Einführung der internationalen Rechnungslegungsstandards IAS/IFRS sowie der von der EU für 2010 anvisierte Risikokapitalstandard Solvency II zu einer Erhöhung des Konsolidierungsdrucks insbesondere bei kleineren und mittelgroßen Versicherern beitragen.

Transparenz auf dem Vormarsch

Bereits im Jahr 2005 erschwerten die unterschiedlichen Bewertungsmethoden für Vermögensgegenstände und Verpfl ichtungen aus Versicherungsverträgen sowie die damit verbundenen rechnungslegungsbedingten Ertrags- und Eigenkapitalvolatilitäten eine transparente Abbildung der Geschäftsentwicklung der international agierenden Versicherer. Die weitere Entwicklung im Rahmen der Anwendung von IFRS hängt insbesondere von der Ausgestaltung der Bewertungsvorschriften für die Passivseite ab. Ende des Jahres sollen detaillierte Vorschläge veröffentlicht werden. Zu begrüßen sind in diesem Zusammenhang die Klarstellungen der International Association of Insurance Supervisors zur Bilanzierung und zur Transparenz von Finanzrückversicherungsverträgen, zumal die Nachfrage nach derartigen Verträgen durch das IFRS-induzierte Verbot der Bildung von Schwankungsrückstellungen eher steigen dürfte. Generell wäre eine Ausweitung der Transparenz der Rückversicherer wünschenswert.

Risikomanagement wird professioneller

Auch die Implementierung von Solvency II wird das Versicherungsgeschäft beeinflussen. Ziel von Solvency II ist es, die künftigen Anforderungen an die fi nanzielle Ausstattung stärker an den tatsächlichen Risiken der Versicherer zu orientieren. Bereits heute sowie in mittlerer Frist dürften viele Versicherer vor umfangreichen Vorbereitungsmaßnahmen und vor Herausforderungen insbesondere im Bereich des Risikomanagements stehen. Zudem werden künftig Umstrukturierungen in der Kapitalanlage zu Gunsten schwankungsarmer, festverzinslicher Wertpapiere erwartet, was im vorherrschenden Niedrigzinsumfeld den Druck auf das Ergebnis der Versicherer verstärken könnte.

Stille Reserven sollen offengelegt werden

Daneben können auch geplante Gesetzesänderungen und politische Initiativen die Rahmenbedingungen für Versicherungsunternehmen deutlich beeinflussen. Der jüngst im Bundeskabinett beschlossene Gesetzentwurf zur Reform des Versicherungsvertragsrechts sieht insbesondere für die Lebensversicherer wesentliche Änderungen vor. So wären Lebensversicherungsunternehmen künftig nach § 153 VVG verpflichtet, die stillen Reserven in den Kapitalanlagen offenzulegen und die Hälfte der Reserven, die durch die Beiträge eines Versicherungsnehmers erwirtschaftet worden sind, bei Beendigung des Versicherungsvertrages auszuzahlen. Unter Stabilitätsgesichtspunkten relevant sind die hiervon möglicherweise ausgehenden Effekte auf die Pufferfunktion der Reserven, auf das Anlageverhalten der Versicherer hin zu schwankungsärmeren Anlagen sowie auf das Kündigungsverhalten der Kunden mit möglicherweise erhöhten Stornorisiken. Hinzu kommen steigende Herausforderungen im Hinblick auf die Akquise von Neugeschäft. Die geplante Verpflichtung zur Offenlegung der Abschlusskosten dürfte sowohl den Wettbewerb unter den Versicherern als auch den mit anderen Kapitalmarktakteuren deutlich verstärken.

Pandemierisiko im Risikomanagement berücksichtigen

Neben diesen politischen Risiken sieht sich die Versicherungswirtschaft auch Ertragsrisiken durch das aktuelle Kapitalmarktumfeld gegenüber. Das niedrige Zinsniveau und die flache Zinsstrukturkurve erschweren es den Lebensversicherern, die zum Teil garantierte Verzinsung der Versichertenguthaben zu erwirtschaften. Zwar dürfte der zu beobachtende Zinsanstieg etwas Erleichterung verschafft haben; andererseits war damit zugleich ein Abschmelzen stiller Reserven aus festverzinslichen Wertpapieren verbunden. Künftige Lasten für die Versicherungsbranche könnten auch aus einer nicht völlig auszuschließenden Pandemie resultieren. Derzeit werden mögliche Auswirkungen von den Versicherungsunternehmen untersucht und im Risikomanagement zunehmend berücksichtigt.

Nach Einschätzungen diverser Studien wäre eine Pandemie – nach aus heutiger Sicht plausibel erscheinenden Szenarien – für die gesamte Versicherungsbranche tragbar, auch wenn Insolvenzen schwächerer Unternehmen nicht auszuschließen wären. Am stärksten dürften die Lebensversicherer und deren Rückversicherer betroffen sein. Daneben sieht sich der Rückversicherungssektor erhöhten Schadenrisiken gegenüber.

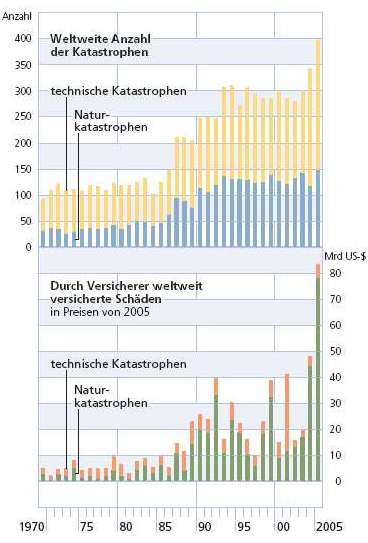

Naturkatastrophenrisiken nehmen zu

Die Häufigkeit starker Stürme hat bereits seit zwei Jahrzehnten trendmäßig zugenommen. Insbesondere in den letzten beiden Jahren stieg die Summe der versicherten Schäden durch Naturereignisse kräftig an (siehe Abbildung 1). Diese Entwicklung dürfte sich – angesichts zunehmender Besiedlungsdichte und Konzentration von Anlagen sowie der Bebauung gefährdeter Zonen – auch in den kommenden Jahren fortsetzen. Zudem war infolge der hohen Hurrikanschäden des letzten Jahres eine Einschränkung der Rückversicherungsmöglichkeiten auf den Märkten für Retrozessionen zu beobachten. Zu den Anpassungsmaßnahmen der Rückversicherer gehören eine selektivere Risikoübernahme, Anpassungen der Risikomodelle und Preiserhöhungen vor allem in sturmgefährdeten Regionen und Sparten sowie das vermehrte Ausplatzieren von Risiken durch Verbriefungen.

Abbildung 1: Schadensfrequent und -höhe (Quelle: Swiss Re, sigma No 2/2006.)

Erhebliche Verflechtung zwischen Banken und Versicherungen

In den vergangenen Jahren hat sich eine spürbare kapitalmäßige Entflechtung zwischen Banken und Versicherungen vollzogen. Dennoch bestehen nach wie vor erhebliche Wech selbeziehungen: Ende des Jahres 2005 hielten Kreditinstitute überwiegend Großbanken, Landesbanken und die Zentralinstitute des Genossenschaftssektors Beteiligungen an Versicherungsunternehmen in einem Nennwert von 538 Mio €. Während die Großbanken überwiegend Tochterbeziehungen aufgebaut haben, sind im Sparkassen- und Genossenschaftsbereich auch Beteiligungen von weniger als 50 Prozent vorzufinden. Der Nennwert der Beteiligungen von Versicherungsunternehmen an Kreditinstituten ist hingegen deutlich niedriger. Jedoch sind auch hier im Einzelfall signifi kante Beteiligungen zu beobachten. Bedeutend sind allerdings Verfl echtungen, die aus dem Kapitalanlagegeschäft der Versicherer resultieren. Eine zunehmende Rolle spielen schließlich gemeinsame Vertriebswege. Während Allfinanz in den Nichtlebensversicherungsmärkten noch eine eher untergeordnete Rolle spielt, erreichen Banken bei der Lebensversicherung einen Anteil am Neugeschäft von 25 Prozent. Der Vertrieb von Versicherungen hat sich damit zu einer bedeutenden Stütze des Provisionsergebnisses der Banken entwickelt.

Risikotragfähigkeit der Lebensversicherungsunternehmen

Trotz der beschriebenen Umbruchsituation gelang es den deutschen Lebensversicherungsunternehmen im Jahr 2005, ihre Risikotragfähigkeit und Solvabilität zu verbessern und somit ihre Finanzkraft weiter zu stärken. Dies belegen auch die von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) durchgeführten Stresstests. Im Gegensatz zum Jahr 2005, als noch drei Unternehmen negative Szenarioergebnisse aufwiesen, haben in diesem Jahr alle die verschiedenen Stressszenarien bestanden. Die Eigenkapitalrentabilität der 50 größten Lebensversicherer stieg von 8,3 Prozent im Jahr 2004 auf 15,4 Prozent. Jedoch ist zu berücksichtigen, dass die Ergebnisse des Jahres 2005 durch die Veränderung der steuerlichen Behandlung von Lebensversicherungen zum Jahreswechsel 2004/05 teilweise kräftig verzerrt wurden. So fi el das Prämienwachstum mit 7,1 Prozent (2004: 2,9 Prozent) recht hoch aus, was neben dem deutlichen Zuwachs von Rentenversicherungen gegen Einmalbetrag darauf zurückzuführen war, dass ein Großteil des Ende 2004 akquirierten Neugeschäfts erst Anfang 2005 zu Prämienzahlungen führte. Stützend wirkte hierbei auch der deutlich verstärkte Absatz von Riester-Renten: Während 2004 lediglich 295 000 Verträge abgeschlossen wurden, konnten im Jahr 2005 1,1 Millionen Verträge abgesetzt werden. Damit erhöhte sich der Anteil der Riester-Verträge an den insgesamt neu abgeschlossenen Versicherungsverträgen von 2,3 Prozent im Jahr 2004 auf 14,4 Prozent im Jahr 2005. Die deutliche Steigerung setzt sich auch im laufenden Jahr fort.

Geschäftszuwachs konzentriert sich auf wenige Versicherer

Große Anteile der beschriebenen Geschäftszuwächse verteilen sich jedoch auf vergleichsweise wenige Versicherer. Beleg dafür ist, dass 69 der von der Zeitschrift für Versicherungswesen befragten 93 Versicherer im Vergleich zu 2003 einen Prämienrückgang im Neugeschäft aufweisen. Insgesamt konnte das operative Versicherungsgeschäft jedoch verbessert werden. Der Versicherungsaufwand sank trotz steigender Versicherungsleistungen infolge niedrigerer Betriebsaufwendungen von 122,3 Prozent auf 120 Prozent. Zusammen mit einem verbesserten Kapitalanlageergebnis konnte der Gesamtüberschuss im Jahr 2005 von 14,5 Prozent auf 20,2 Prozent gesteigert werden.

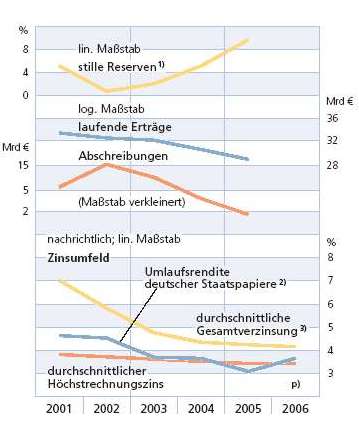

Stillen Reserven konnten ausgebaut werden

Aufgrund der insgesamt günstigen Kapitalmarktentwicklung im Jahr 2005 konnten die stillen Reserven der Lebensversicherungsunternehmen von 5,5 Prozent im Jahr 2004 auf 10 Prozent des Kapitalanlagebestandes ausgebaut werden. Da ein Großteil der Kapitalanlagen in festverzinslichen Anlagen investiert ist (ca. 80 Prozent), bewirkte der im laufenden Jahr per saldo zu verzeichnende Anstieg der Kapitalmarktzinsen jedoch wieder einen merklichen Rückgang der stillen Reserven. Zwar gelang es den Lebensversicherern im Jahr 2005, den Abstand zwischen der Gesamtverzinsung der Versichertenguthaben (4,2 Prozent) und der Nettoverzinsung der Kapitalanlagen (2005: 5,2 Prozent, 2004: 4,9 Prozent) etwas auszuweiten. Dennoch bleibt dieser Abstand im historischen Vergleich sehr gering, so dass vor dem Hintergrund eines anhaltend niedrigen Zinsniveaus einige Versicherer über den Gesamtbestand hinweg weiterhin Probleme bei der Erwirtschaftung des Überschussniveaus haben dürften (siehe Abbildung 2). Die Möglichkeiten zur Verringerung der Belastungen aus den hohen Zinsgarantien der Altverträge scheinen zudem begrenzt und nicht kurzfristig umsetzbar zu sein, so dass die durchschnittliche Garantieverzinsung im Bestand der Lebensversicherer nur marginal von 3,51 Prozent auf 3,50 Prozent im Jahr 2005 gesunken ist. Auch die weitere offi zielle Senkung des Höchstrechnungszinses von derzeit 2,75 Prozent auf 2,25 Prozent im Jahr 2007 wird nur das Neugeschäft betreffen.

Abbildung 2: Komponenten des Kapitalanlageergebnisses deutscher Lebensversicherer (Quellen: Moody’s, Assekurata, Bundesanstalt für Finanzdienstleistungsaufsicht, Gesamtverband der Versicherungswirtschaft und Berechnungen der Deutschen Bundesbank. — 1 Zeitwerte abzüglich Buchwerte in den zu Anschaffungskosten bewerteten Kapitalanlagen in % des Buchwertes der gesamten Kapitalanlagen — 2 Anleihen der öffentlichen Hand. — 3 Summe aus Höchstrechnungszins und Überschussbeteiligung.)

Transfer des Kapitalanlagerisikos auf die Kunden

Die stärkere Vermarktung von fondsgebundenen Produkten, die das Kapitalanlagerisiko auf den Kunden übertragen, kann angesichts eines Anteils von 13,5 Prozent (2004: 12,6 Prozent) am laufenden Beitrag der bestehenden Hauptversicherungen ebenfalls nur begrenzte Entlastung bieten. Zudem ist vor dem Hintergrund der hohen Bedeutung zinstragender Kapitalanlagen auch in der kürzeren bis mittleren Sicht mit einem Rückgang der laufenden Erträge aus den Kapitalanlagen der Lebensversicherer zu rechnen. Ältere höherverzinsliche Wertpapiere laufen aus und müssen zum gegenwärtig niedrigen Zinsniveau ersetzt werden. Um dem entgegenzuwirken, werden zur Absicherung von Wiederanlagerisiken zunehmend Finanzderivate eingesetzt. Die mit diesen Instrumenten verbundenen Risiken müssen beim Risikomanagement der Versicherer im Auge behalten werden. Grundsätzlich nimmt die Bedeutung von Rentenverträgen und damit einhergehend die des Langlebigkeitsrisikos weiter zu. Dies hat zur Folge, dass sich die durchschnittliche Laufzeit der Verträge zunehmend erhöhen wird.

Die Bedeutung eines Asset Liability Managements erkannt

Um dem steigenden Laufzeitunterschied zwischen Aktiv- und Passivseite entgegenzuwirken, haben die Lebensversicherer die Duration ihrer Kapitalanlagen von früher durchschnittlich fünf Jahren auf sechs Jahre verlängert. Zugleich ist ein leichter Ausbau der Risikoneigung der Lebensversicherer in ihrer Kapitalanlage festzustellen. Die Aktienquote erhöhte sich von gut 10 Prozent im Jahr 2004 auf etwas über 12 Prozent im Jahr 2005. Der Anteil von Aktien investments im Nicht-EWR-Bereich stieg von 2 Prozent auf über 3 Prozent an. Im Anleiheportfolio ist eine differenzierte Entwicklung zu beobachten. Während sich das Gewicht von Unternehmensanleihen und Schuldverschreibungen von Kreditinstituten an den gesamten börsennotierten Schuldverschreibungen von insgesamt knapp 55 Prozent auf 51,5 Prozent verringerte, nahm der Anteil öffentlicher Anleihen von knapp 45 Prozent auf 48 Prozent zu. Investments in Schuldverschreibungen mit Speculative Grade und ohne Rating wurden etwas verstärkt, spielen aber mit einem Anteil von weniger als 1,5 Prozent nach wie vor keine wesentliche Rolle. Die Nachfrage nach alternativen Anlagen ist weiterhin gering.

Schaden-/Kostenquote steigt in der Schaden- und Unfallversicherung

Das moderate Prämienwachstum ermöglichte es den Schaden- und Unfallversicherungsunternehmen, trotz eines Anstieges der Schaden-Kosten-Quote von 93,2 Prozent auf 95,6 Prozent auch im Jahr 2005 gute versicherungstechnische Ergebnisse zu erzielen. Der anhaltende intensive Preiswettbewerb vor allem bei der Kraftfahrtversicherung und der industriellen Sachversicherung dürfte aber künftig belastend wirken. So scheint sich der Prämienrückgang in der Kraftfahrtversicherung weiter zu beschleunigen. In Erwartung einer anziehenden Schadenquote dürfte die Schaden-Kosten-Quote für diese Versicherungssparte dann einen Wert von 100 Prozent erreichen, eine Schwelle, bei der keine Gewinne mehr aus dem originären Versicherungsgeschäft erzielt werden. Die Schaden-Kosten-Quote der gesamten Branche sollte sich aber auch im Jahr 2006 − trotz Erhöhung − weiter auf einem komfortablen Niveau bewegen, zumal die Versicherer auch Kapitalerträge erzielen. Infolge der beschriebenen Entwicklung ist für das Jahr 2006 mit einem Beitragsrückgang um etwa 1,5 Prozent zu rechnen. Zusätzliche Risiken könnten sich künftig im Falle einer anziehenden Schadenlast auch aus dem verstärkten Selbstbehalt der Sachversicherer ergeben. Seit 2003 stieg der Anteil der in den Büchern der Versicherer selbst gehaltenen Risiken kontinuierlich von gut 74 Prozent auf knapp 78 Prozent im Jahr 2005 an. Zurzeit belegen jedoch die Stresstests der BaFin, dass fast alle Schaden- und Unfallversicherer eine ausreichende Risikotragfähigkeit auf weisen.

Hohe Schaden-Kosten-Quoten im Rückversicherungsgeschäft

Infolge der enormen Schadenbelastungen im Jahr 2005 sind die Schaden-Kosten-Quoten der größten, international agierenden deutschen Rückversicherer deutlich auf über 100 Prozent angestiegen. Die versicherungstechnischen Verluste konnten allerdings durch Sondererträge und verbesserte Kapitalanlageergebnisse aufgefangen werden, so dass die finanzielle Situation insgesamt weiterhin als stabil angesehen werden kann. Auch kleinere Rückversicherer, die innerhalb der Konzernstruktur internationaler Rückversicherer agieren und auf dem Weg der Retrozession Risiken von den Konzernmüttern übernehmen, sind von den Wirbelstürmen des letzten Jahres deutlich belastet worden. Zugleich zog die Schadenintensität in Deutschland und Europa nach einem niedrigen Schadenausmaß im Jahr 2004 wieder an. Die selektivere Risikozeichnung sowie erhöhte Selbstbehalte der Erstversicherer führten dazu, dass das Prämienwachstum im Jahr 2005 und ersten Halbjahr 2006 nur moderat ausfiel. Während der Bereich Lebensrückversicherung weiterhin vom Trend zur privaten Altersvorsorge profi tierte, verbuchte die Schadenrückversicherung nur mäßige Prämiensteigerungen beziehungsweise bei kleineren Versicherern eher rückläufige Tendenzen. Darüber hinaus wirkt der zunehmende Druck auf die Prämien der Kraftfahrtversicherung und industriellen Sachversicherung auf die entsprechenden Rückversicherungszweige durch.

Qualität der Risikomodelle ist entscheidend

Für die Stabilität des Sektors wird entscheidend sein, wie die überarbeiteten Risikomodelle und ausgehandelten Preiserhöhungen künftige Risiken aus Katastrophenschäden abbilden beziehungsweise ausreichend decken können. Von Bedeutung wird zudem sein, inwieweit auch im Fall eines geringeren Schadenausmaßes das Niveau der Preise gehalten werden kann. Bereits im Jahr 2005 führten die Erneuerungsrunden außerhalb der direkt von den großen Katastrophen betroffenen Gebiete nicht zu der allgemein erwarteten generellen Verhärtung der Rückversicherungsmärkte; neben stabilen konnten teilweise auch rückläufige Prämieneinahmen beobachtet werden. Mit Blick auf die Eigenkapitalvorschriften unter Solvency II sowie angesichts weltweit steigender Risiken aus Naturgefahren ist jedoch weiterhin von einer steigenden Nachfrage nach Versicherungsschutz durch Erstversicherer auszugehen.

Finanzstärke der Versicherer als stabil bewertet

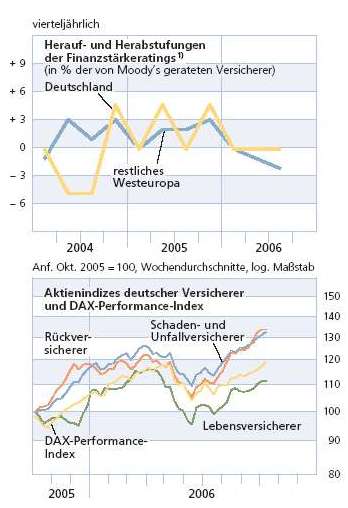

Die Ratingagenturen schätzten die Finanzstärke der gerateten Versicherer im Jahr 2005 und dem ersten Halbjahr 2006 als stabil ein (siehe Abbildung 3). Die Ausblicke für den Lebensversicherungssektor liegen angesichts des anhaltend hohen Ertragsdrucks sowie diverser strategischer Herausforderungen zwischen „stabil“ und „negativ“. Der deutsche Schaden- und Unfallversicherungsmarkt sowie der Rückversicherungsmarkt dürften sich weiterhin stabil entwickeln. Die Aktienindizes der drei großen Versicherungssparten haben sich abgesehen von einem allgemeinen Kursrückgang im zweiten Quartal 2006 weiter positiv entwickelt. Jedoch scheinen die Lebensversicherer im zweiten Halbjahr von den Marktteilnehmern skeptischer bewertet zu werden als die anderen Versicherungssparten, denn nur ihnen gelang es bisher nicht, das Niveau des ersten Quartals 2006 wieder zu erreichen. Die Zurückhaltung der Investoren könnte darin begründet liegen, dass die Ertragslage der Lebensversicherungsunternehmen mutmaßlich durch legislative Maßnahmen weiter negativ beeinflusst werden könnte.

Abbildung 3: Marktindikatoren deutscher Versicherer (Quellen: Moody’s, Thomson Financial Datastream und Berechnungen Deutsche Bundesbank. — 1 Ein positiver Prozentsatz steht für saldierte Heraufstufungen, ein negativer für saldierte Herabstufungen.)

[Der Artikel basiert auf dem Finanzstabilitätsbericht der Deutschen Bundesbank, November 2006]