Im ersten Teil einer dreiteiligen Abhandlung stehen die Problemstellung und Anmerkungen zu Controlling und Risikomanagement im Vordergrund. Der zweite Teil zeigt Anwendungsbeispiele von Controlling- und Risikomanagement-Instrumenten. Der dritte Teil skizziert zwei Fallbeispiele aus der Controlling- und Risikomanagement-Praxis hinsichtlich der Integration des Heizungsgesetzes (Anschluss an die Fernwärme sowie Umstellung auf Wärmepumpen).

Die gemeinhin als Heizungsgesetz bezeichnete Novelle des Gebäudeenergiegesetzes mit Controlling und Risikomanagement in Verbindung zu bringen, drängt sich quasi auf.

Während in Deutschland die CO2-Neutralität bis 2045 erreicht werden soll, bestimmt die EU Klimaneutralität bis 2050. Das verbindliche EU-Klimaziel verlangt jedoch schon im Jahr 2030 eine Verringerung der Netto-Treibhausgasemissionen im Vergleich zu 1990 um mindestens 55 % (Emissionen abzüglich Abbau).

In Deutschland ist das Heizungsgesetz ein Baustein auf dem Weg zur EU-weiten CO2-Neutralität. In Verbindung mit dem im November 2023 verabschiedeten Wärmegesetz sind nun auch die rechtlichen Grundlagen für die verbindliche Einführung einer flächendeckenden Wärmeplanung durch die Kommunen geschaffen.

Daher gilt es schon jetzt zu planen, wie und wann das Heizungsgesetz im eigenen Unternehmen umgesetzt werden kann. Die Planung wiederum verkörpert den Kern des Controlling.

Aus Risikoüberlegungen sollten bei einer Eintrittswahrscheinlichkeit von nahezu 100 % die damit in Verbindung stehenden nicht unerheblichen Kosten auf jeden Fall ihren Niederschlag in der Unternehmensplanung finden. Oder müssten nicht sogar Rückstellungen gebildet werden?

Auf die vor der parlamentarischen Sommerpause 2023 gestellte Frage, welche Wohnungsunternehmen das Heizungsgesetz bereits in ihre jeweiligen Planungen integriert haben, antwortete ein Prüfer "soweit mir bekannt keine Genossenschaft. Allenfalls einzelne große Gesellschaften und die auch nur projektbezogen, nicht integriert".

Wenn schon das Heizungsgesetz - bereits bei Unternehmen mit 1.100 bis 1.300 Wohnungen mit einer Kostenwirkung (ohne Förderungen) von 13,0 bis 22,0 Mio. € - kaum jemanden in der Wohnungswirtschaft zu Controlling- und Risikomanagement-Überlegungen anregt, sei die Frage erlaubt, was dann?

Möglicherweise liegt es daran, dass Controlling und Risikomanagement vielfach für die Prüfer "gemacht" wurde, lange Listen mit vielen Einzelrisken - sprich Risikokataloge oder -inventare – erarbeitet sowie Indikatoren und Gegenmaßnahmen zugordnet. Im Prüfungsstandard 340 des Instituts der Wirtschaftsprüfer (IDW PS 340) wurde gar eine Beurteilung der erkannten Risiken hinsichtlich Eintrittswahrscheinlichkeit und quantitativer Auswirkung verlangt. Hintergrund bildete die Überlegung, dass sich als nachrangig eingestufte Einzelrisiken im Zusammenwirken mit anderen Einzelrisiken zu bestandsgefährdenden Risiken aggregieren könnten. So versah man die Risiken mit Eintrittswahrscheinlichkeit und Schadenshöhe. Aus dem Produkt von (geschätzter) Schadenshöhe und (geschätzter) Eintrittswahrscheinlichkeit wurde dann ein Schadenserwartungswert pro Risiko berechnet. Im Sinne einer Risikoaggregation addierte man zu guter Letzt die Schadenserwartungswerte der einzelnen Risiken zu einem Gesamtschadenserwartungswert.

Kritiker bemängeln hier zum einen die Anwendung der Binomialverteilung (ja oder nein, Kopf oder Zahl), bei der die Produktbildung zulässig wäre. Bei Nachfrageentwicklungen gibt es jedoch kein entweder oder. "Bei Zinsveränderungen ist die Wahrscheinlichkeit ihres Eintretens offensichtlich praktisch 100 Prozent; die Frage ist lediglich, welche Zinsveränderung eintritt ..." (Gleißner, Werner / Romeike, Frank [2011]: Die größte anzunehmende Dummheit im Risikomanagement - Berechnung der Summe von Schadenserwartungen als Maß für den Gesamtrisikoumfang. In: Risk, Compliance & Audit, 3. Jg. (2011), Heft 1, S. 25.).

Die Erstellung von Risikokatalogen ist als ein Ergebnis im Risikoanalyseprozess durchaus notwendig. Wenn der jeweilige Risikoverantwortliche - geleitet durch ein Reportvorlagen-Gerüst – turnusgemäß einen Report zum Risiko verfasst, mildert die Beschreibung der eigenen Einschätzung sowie der unternehmensspezifischen Umstände des "Fachmanns vor Ort" das Problem einer mathematisch fragwürdigen Verengung auf "Schadenserwartungskennzahlen".

Abb. 01: Verengung auf "Schadenserwartungskennzahlen"

Abb. 01: Verengung auf "Schadenserwartungskennzahlen"

Wenn das Risikomanagement jedoch ausschließlich aus dem Katalog von Einzelrisiken besteht, werden Schwachpunkte offensichtlich:

- Es wird nur ein einzelnes Jahr betrachtet!

- Die Risikoindikatoren zur Früherkennung von Risiken bestehen oft aus Vorjahreskennzahlen!

Ein Zeitpunktbetrachtung greift genauso zu kurz, wie eine Zeitraumbetrachtung von 3, von 5 oder von 10 Jahren. Controlling und Risikomanagement müssen einen längeren Zeitraum überblicken. So kann z.B. eine bereits heute sinkende Bevölkerung am Standort erst in 30 Jahren zu einer abnehmenden Wohnungsnachfrage führen! So soll die CO2-Neutralität bis 2045 erreicht werden!

Wie sieht nun ein Controlling- & Risikomanagement-System mit einem Planungshorizont von 30 Jahren aus. Zunächst einmal wird es verwundern, dass zwischen Controlling und Risikomanagement allenfalls graduelle Unterschiede bestehen, zumeist im Blickwinkel.

Controlling soll koordinieren und Rationalität sicherstellen, indem es belastbare Entscheidungsgrundlagen zur Bestimmung, Einsteuerung und Kontrolle unternehmerischer Maßnahmen liefert.

Kernelement des Controlling-Systems ist die integrierte Unternehmensplanung. Hier fließen alle Teilpläne ein (z.B. Neubaukosten, Abschreibungen, Darlehensaufnahmen, Modernisierungs- und Instandhaltungskosten, IT-Kosten, Personalkosten, Verkaufserlöse, Mieteinnahmen etc.).

Jeder einzelne Prozess - wie er auch in den Jahresabschluss mit Bilanz und G&V einfließt - muss sich in der integrierten Unternehmensplanung widerspiegeln und sollte die in Abb. 02 dargestellte Aggregationen liefern.

Abb. 02 Aggregation

Abb. 02 Aggregation

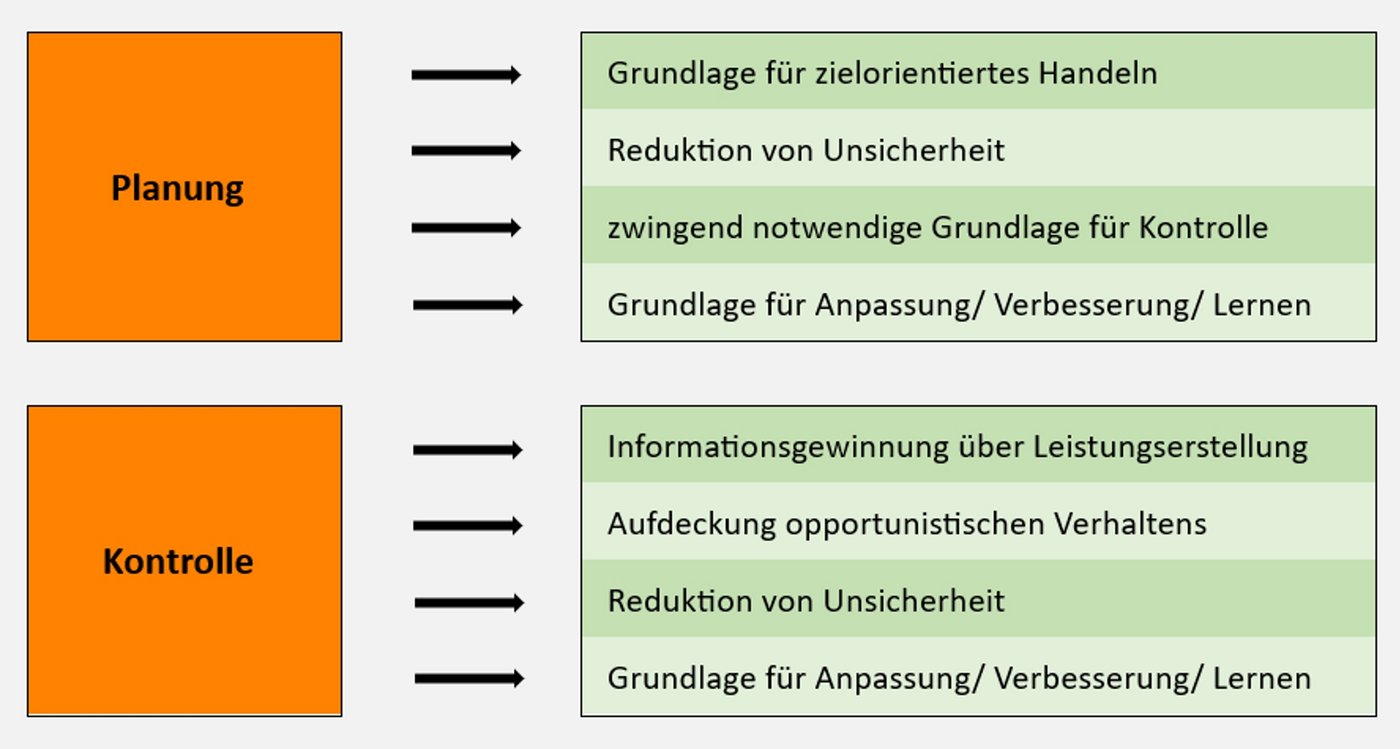

Exkurs: Planung und Kontrolle

"Planung wird als ein systematisches, zukunftsbezogenes Durchdenken und Festlegen von Maßnahmen, Mitteln, Terminen und Wegen zum Ziel definiert. Planung ist Teil des Lernprozesses, durch den der Weg in die Zukunft gestaltet wird. Sie liefert einen Fahrplan in die Zukunft. Dieser Fahrplan hat vielfältige Aufgaben: Er soll Erfolge sichern oder steigern.

Er soll die Unternehmensrisiken kalkulierbar machen und reduzieren. Er soll Komplexität reduzieren und Orientierungsmöglichkeiten schaffen: Er soll koordinieren und Synergieeffekte ermöglichen." (Marré, Gerhard [1985]: Controlling in der Krise. In: Krisenmanagement und Sanierungsstrategien. Ernst Schimke und Armin Töpfer (Hrsg.), Landsberg am Lech 1985, S. 68.).

"Zielsetzung, Planung, Durchführung und Abweichungsanalyse sind personenbezogen Teil eines Lernprozesses bei Managern und Controllern, der durch eintretende Abweichungen ständig neue Impulse erhält. Sie sind den Elementen eines Regelkreises vergleichbar, in welchem die Zielsetzung Führungsgröße ist und die Abweichungsanalyse die Funktion des Reglers erfüllt." (Marré, Gerhard [1985]: Controlling in der Krise. In: Krisenmanagement und Sanierungsstrategien. Ernst Schimke und Armin Töpfer (Hrsg.), Landsberg am Lech 1985, S. 72 f.).

Bereits 1998 hat mit dem KonTraG und der damit in Verbindung stehenden Änderung des Aktiengesetzes die Pflicht zur langfristige Unternehmensplanung Einzug gehalten. Nach Maßgabe des § 90 Abs. 1 Nr. 1 AktG hat der Vorstand dem Aufsichtsrat seither zu berichten über:

| § 90 Abs. 1 Nr. 1 alt: | § 90 Abs. 1 Nr. 1 neu: |

| "1. die beabsichtigte Geschäftspolitik und andere grundsätzliche Fragen der künftigen Geschäftsführung;" | "1. die beabsichtigte Geschäftspolitik und andere grundsätzliche Fragen der Unternehmensplanung (insbesondere die Finanz-, Investitions- und Personalplanung);" |

Zur Gesetzesbegründung hat die Bundesregierung den § 90 Abs. 1 Nr. 1 AktG betreffend folgendes ausgeführt (Bundesregierung 1998: Entwurf eines Gesetzes zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG) der Bundesregierung. In: Drucksache 13/9712, S. 15.):

"Die Kontrolle des Aufsichtsrats darf nicht nur retrospektiv sein, sondern muß sich gerade auch in die Zukunft richten (Ex-ante-Kontrolle). Hier werden langfristige Weichenstellungen und kostenwirksame Entscheidungen getroffen, durch die das Unternehmen später festgelegt ist. Um die besondere Bedeutung der Aufsichtsratstätigkeit hinsichtlich der Unternehmensplanung zu unterstreichen, sieht der Entwurf vor, die Berichtspflicht des Vorstandes in § 90 Abs. 1 Nr. 1 AktG klarer zu formulieren.

Der Begriff 'Unternehmensplanung' bringt das Gewollte besser zum Ausdruck. Beispielhaft zu nennen sind die kurzfristige, die mittelfristige (Mehrjahresplan) und die langfristige Planung (Unternehmensplan). [...] Die Vorschrift [...] umreißt zugleich die Aufgabe des Vorstands, die auch die Unternehmensplanung umfaßt."

Dies kann gleichzeitig als Baustein einer Controlling-Pflicht verstanden werden!

Mit dem 2002 erlassenen TransPuG erfolgten weitere Schritte in Richtung Controlling-Pflicht. Der Vorstand hat dem Aufsichtsrat nach § 90 Abs. 1 Nr. 1 AktG nun zu berichten über:

| § 90 Abs. 1 Nr. 1 alt: | § 90 Abs. 1 Nr. 1 neu: |

| "1. die beabsichtigte Geschäftspolitik und andere grundsätzliche Fragen der Unternehmensplanung (insbesondere die Finanz-, Investitions- und Personalplanung)" | "1. die beabsichtigte Geschäftspolitik und andere grundsätzliche Fragen der Unternehmensplanung (insbesondere die Finanz-, Investitions- und Personalplanung), wobei auf Abweichungen der tatsächlichen Entwicklung von früher berichteten Zielen unter Angabe von Gründen einzugehen ist;" |

Die Begründung der Bundesregierung zur Änderung des § 90 Abs. 1 Nr. 1 AktG im Gesetzesentwurf lautet (Bundesregierung 2002, S. 13 f.):

"Im Rahmen dieser Berichterstattung werden auch Planziele formuliert. Eine Pflicht des Vorstands zur Berichterstattung über die Umsetzung der Unternehmensplanung in der Vergangenheit (sog. follow up) ist dagegen nicht ausdrücklich vorgesehen. Eine ordnungsgemäße Überwachung des Vorstands durch den Aufsichtsrat setzt freilich auch Informationen über das Erreichen angekündigter Ziele voraus, so dass eine gesetzliche Regelung des follow up lediglich eine schon nach geltendem Recht bestehende (selbstverständliche) Berichtspflicht festschreibt. [...]

'Früher berichtete Ziele' sind solche, die der Vorstand in früheren Berichten gemäß Absatz 1 Nr. 1 dem Aufsichtsrat dargelegt hat. Dies fokussiert die Pflicht zum Follow-up-Bericht auf ganz konkrete und bedeutsame Zielfestlegungen. Bezugspunkte sind also nicht allgemeine Zielaussagen gegenüber Dritten, der Presse etc.. Es kann sich ferner nur um Ziele für Planungszeiträume handeln, die nicht bereits verstrichen sind, und nur um Ziele, die nicht zwischenzeitlich gegenüber dem Aufsichtsrat revidiert worden waren.

Soll-Ist-Abweichungen sind zu begründen."

Mit der Vorgabe der Berichterstattung zur Umsetzung der Unternehmensplanung (im Controlling Steuerung genannt) ist der zweite Schritt getan. Die Forderung nach Kontrolle der Zielerreichung durch Soll-Ist-Abweichungen sowie deren Begründung vollzieht dann den letzten Schritt. Eine breit akzeptierte Definition von Controlling lautet: Planung, Steuerung und Kontrolle (vgl. z.B. Horváth, Péter 1990: Controlling, 3. Aufl., München 1990, S. 238).

2005 hat der Gesetzgeber zudem durch die vom UMAG induzierten Änderungen am § 93 Abs. 2 Nr. 2 AktG die Konsequenzen festgelegt, die bei Nichtbefolgen obiger Regelungen eintreten (vgl. Bundesregierung 2005: Entwurf eines Gesetzes zur Unternehmensintegrität und Modernisierung des Anfechtungsrechts (UMAG). In: Drucksache 15/5092, S. 11 f.).

Aus Sicht der Organhaftung kommt der Vorstand nach § 93 Abs. 1 Satz 2 AktG seinen Pflichten nur dann hinreichend nach, wenn er auf Grundlage angemessener Informationen handelt. Hierzu sind notwendig:

1. Sorgfältige Ermittlung der Entscheidungsgrundlagen

2. Gründliche Entscheidungsvorbereitung

Da die Vorstandsmitglieder im Falle ihrer Inanspruchnahme die Beweislast dafür tragen, dass sie auf angemessener Grundlage gehandelt haben (§ 93 Abs. 2 Satz 2), sollte der Entscheidungsprozess ausreichend dokumentiert werden (vgl. Eckert, Jan 2012: § 93, in: AktG, Kommentar zum Aktiengesetz, Thomas Wachter (Hrsg.), Köln 2012).

Und auch in der hier Basis-Planung genannten "Normalplanung" finden gemeinhin Risikomanagementüberlegungen Eingang. Eine Basis-Planung wäre z.B. ohne Berücksichtigung von Kostensteigerungen bei der Instandhaltung, von Zinsänderungen bei Ablauf der Zinsbindungsfrist oder von Mieterhöhungen etc. nichtssagend, sprich ohne Wert.

Die Unternehmensplanung in Form der Basis-Planung ist daher schon als Frühaufklärungssystem zu werten! Beispielsweise indem aufgezeigt wird, ob die unterschiedlichen Teilpläne in ihrer Aggregation zu einem positiven Ergebnis in Finanz- und Wirtschaftsplanung führen. Kernelement in der Betrachtung von Risiken ist der Finanzplan!

Exkurs: Bestandsgefährdung und Covenants

Der in Gesetz und Rechtsprechung oft gebrauchte Begriff Bestandsgefährdung meint nicht primär die bilanzielle Überschuldung, sondern vielmehr die drohende Insolvenz. "Zudem ist es unzureichend nur den möglichen Verzehr des Eigenkapitals zu betrachten, weil bestandsgefährdende Entwicklungen und Insolvenzen meist durch drohende Illiquidität entstehen, die wiederum durch die Verletzung von Mindestanforderungen an das Rating oder Verletzungen von Covenants [= Kreditvereinbarungen, P. D.] verursacht werden (siehe InsO)." (Gleißner, Werner [2017]: "Was ist eine ‚bestandsgefährdende Entwicklung‘ i.S. des § 91 Abs. 2 AktG (KonTraG)? In: Der Betrieb, 70. Jg. 2017, Heft 47, S. 2749).

"Das Kriterium Zahlungsunfähigkeit, sowohl in der Form der unmittelbaren als auch der drohenden, kann von Bedeutung werden, wenn laufender Liquiditätsbedarf entsteht oder bestehendes Fremdkapital refinanziert werden muss und nach den Financial Covenants keine Fremdkapitalaufnahmen im notwendigen Umfang möglich sind." (Marschner, Horst [2017]: Große deutsche Wohnungsunternehmen im Stresstest. Quantitative Analyse der Krisensensitivität und Ansätze zur Förderung von Resilienz. Diss. Münster 2017, Münster 2017, S. 110.)

"Die in den Kredit- bzw. Anleihebedingungen festgehaltenen Covenants führen Kennzahlen auf, die der Kreditnehmer während der Vertragslaufzeit erfüllen muss. Des Weiteren geben sie dem Kreditgeber die Möglichkeit, beim Bruch dieser Kennzahlen, den Kredit zu kündigen und fällig zu stellen oder die Kreditbedingungen zu Gunsten des Kreditgebers anzupassen." (Daube, Carl Heinz, Krivenkov, Vladislav [2023]: Aktuelle Bewertung von Bonitätsrisiken bei deutschen Immobilien-Unternehmen. In: IUCF Working Paper, o. Jg. (2023), No. 2, ZBW – Leibniz Information Centre for Economics, Kiel und Hamburg, S. 17.).

Beispiele für Covenants - Kennzahlen:

| Kennziffer | Definition | Wert |

| Beleihungsquote (Loan-to-Value Ratio) | Netto-Finanzschulden (zinstragende Schulden - vorhandene Barmittel - kurzfristige Finanzanlagen) / Immobilienwert | <= 60% |

| Nettoverschuldungsquote (Net Debt to EBITDA Ratio) | Netto-Finanzschulden (zinstragende Schulden - vorhandene Barmittel - kurzfristige Finanzanlagen) / EBITDA | >= 2,0 |

| Zinsdeckungsgrad (Interest Cover Ratio) | EBITDA / Zinsaufwand | >= 1,8 |

So zeigt nachstehender, aus Darstellungsgründen nur bis 2037 abgebildeter Finanzplan im Jahr 2028 einen Fehlbetrag und damit bereits ein Kernrisiko. Die Finanzierung der angedachten Maßnahmen reicht nicht aus!

Nicht jeder Finanzplan genügt den Anforderungen als Risikomanagement-Instrument. Der hier zu Anwendung kommende vollintegrierte Finanzplan speist sich aus allen Bilanz- und G&V - Positionen und ist periodenübergreifend verknüpft. Wie aus der letzten Differenzzeile hervorgeht, ist er abstimmbar! Der unter Punkt 4 genannte "Zahlungsmittel-Endbestand per 31.12." muss dem Ausweis der Bilanzposition "Flüssige Mittel" entsprechen (die Rundungsdifferenz beträgt 0,1 T€). Erst diese Genauigkeit verleiht ihm Aussagekraft!

Autor:

Dr. Peter Dietrich

ORGA-SENSE GmbH

Peter Dietrich (2025): Wer ist schuld an der Trennung von Controlling und Risiko-Management? Geschichte einer bewussten Provokation und ihrer Auswirkungen.

Download