Erst für 2008 geplant, hinterlässt die gegenwärtig auf europäischer Ebene erarbeitete Richtlinie "Solvency II" schon heute deutliche Spuren. Ihr Ziel: Versicherer sollen Verpflichtungen aus Versicherungsverträgen dauerhaft und zu jeder Zeit erfüllen können. So wird das Regelwerk zukünftig eine Mindestkapitalausstattung einfordern, die sich am Gesamtrisiko und Risikomanagement des Versicherers orientiert. Um vorbereitet zu sein, heißt es für die Unternehmen jetzt Risiken zu minimieren und Risikomanagement zu optimieren. Häufig werden dabei kleine, aber wichtige Bausteine wie das Informations- und Forderungsmanagement übersehen.

Die 90er Jahre brachten für die Versicherungswirtschaft veränderte Rahmenbedingungen. Mehr Eigenständigkeit bei gleichzeitig gestiegener Eigenverantwortung – das bedeutete auch erhöhte Anforderungen an das Risikomanagement. Doch die Kapitalmarktkrise 2000/2001 machte deutlich: Das Management von Risiken – normalerweise zentrales Element des Versicherungsgeschäfts – war bei unternehmensinternen Prozessen sträflich vernachlässigt worden. Alle Beteiligten, Versicherer und Aufsichtsorgane mussten sich der neuen Situation stellen. Eine längere Diskussion folgte, dann die Reaktion auf europäischer Ebene: Im Januar 2004 wurde Solvency I eingeführt, gegenwärtig ist Solvency II in Arbeit. Bei der neuen Richtlinie stehen Unternehmensrisiken und Risikomanagement im Fokus. Sie fordert eine Mindestkapitalausstattung, die auf quantitativer Ebene alle eingegangenen Risiken und auf qualitativer Ebene das Risikomanagement der Versicherer berücksichtigt.

Individualität ist Trumpf

Galt bisher das Motto "One size fits all", können Versicherer zukünftig ihr Mindestkapital mit eigenen internen Modellen berechnen, die individuell auf ihr Unternehmen zugeschnitten sind. So schafft das neue Regelwerk Anreize, die eigenen Risiken genau unter die Lupe zu nehmen und das interne Risikomanagement kontinuierlich zu verbessern.

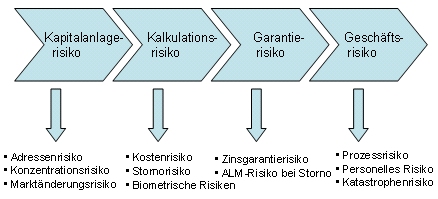

Ziel ist ein ganzheitliches Risikomanagementsystem, mit dem sich Risikotreiber sowie wertschaffende und wertvernichtende Segmente identifizieren lassen. Dazu müssen alle Risikokategorien – Kapitalanlage-, Kalkulations-, Garantie- und Geschäftsrisiko – bewertet und aufeinander abgestimmt gesteuert werden (siehe Abbildung 1). Eine Mühe, die sich auszahlen wird, denn: je kleiner die Risiken in den einzelnen Kategorien sind, desto geringer fallen unter Solvency II die Mindestkapitalanforderungen aus.

Abbildung 1: Risikokategorien eines Versicherungsunternehmens

Kleine Bausteine im Fokus

Mit Blick auf Solvency II sollten Versicherer aber auch kleine Risikobausteine, wie das Forderungs- und Informationsmanagement, nicht vergessen. Beispiel Informationsmanagement: Auskünfte über Bonität und Zahlungsgewohnheiten potenzieller Versicherungsnehmer unterstützen bei der Kundenauswahl. Eine gute Informationsbasis spart Geld – auch in der Versicherungsbranche. "Wer schon vor Aufnahme der Geschäftsbeziehung über relevante Informationen verfügt, wählt auch die richtigen Kunden für sein Unternehmen aus", urteilt Frank Textor, Key Account Manager beim Deutschen Inkasso-Dienst (EOS DID), einem Unternehmen der EOS Gruppe. Wirtschaftsauskunfteien können hier unter Einbindung von Scoringverfahren mit Bonitätsprüfungen helfen, Risiken zu reduzieren. Solche Dienstleister stellen auch Daten über das Zahlungsverhalten potenzieller Kunden zur Verfügung: Zeigt die Person Präferenz für den Bankeinzug? Wie lang sind die Zahlungszyklen? Wenn sich negative Merkmale häufen, ist die Aufnahme einer Geschäftsbeziehung zu überdenken.

Frühzeitig reagieren

Auch bei bestehenden Kunden spielen Informationen eine große Rolle, um eventuelle negative Entwicklungen rechtzeitig zu erkennen. So nutzen Wirtschaftsauskunfteien ihre Erfahrungen über Ausfallwahrscheinlichkeiten aus verschiedenen Branchen. "Versandhandel und Teleshopping sind zum Beispiel Branchen, in denen Zahlungen als Erstes ausbleiben", weiß Textor. "Erfährt ein Versicherer etwa, dass sein Kunde eine Versandhausrechnung nicht bezahlt, sollte er Vorsorgemaßnahmen ergreifen." Eine Möglichkeit: Auf Basis des gesunkenen Bonitätsindex eine Vorauszahlung einfordern.

Makler unter die Lupe nehmen

Neben dem Kundengeschäft bergen auch Beziehungen zum Makler Risiken für Versicherungsunternehmen. Kündigt ein Versicherungsnehmer frühzeitig seinen Vertrag, werden Provisionszahlungen an den Vermittler nicht über künftige Prämien verdient. Auch diesem so genannten Stornorisiko kann der Versicherer mit effizientem Informationsmanagement entgegen wirken. Hat ein Makler schon mehrmals Provisionen nicht zurückgezahlt? Geht der Vermittler häufig Abschlüsse ein, die nicht ertragreich sind?

Forderungsmanagement optimieren

Ein zweiter Baustein beim ganzheitlichen Risikomanagementansatz ist ein professionelles Forderungsmanagement. Auch hier verlangt Solvency II interne Prozesse in Form zu bringen. Kurze Mahnzyklen, selbstlernende Prozesse und der Einsatz von Inkassotelefonie sind dabei entscheidende Faktoren, um Adress- und Prozessrisiken zu reduzieren. Dienstleister stabilisieren langfristig den Workflow – sowohl bei der Beitreibung von Forderungen als auch beim Forderungskauf stellen sie Abläufe und Bearbeitung sicher.

Neu in der Diskussion: Professionelles Forderungsmanagement gegenüber Versicherungsmaklern, um Stornorisiken zu reduzieren. Versicherungsunternehmen sind bei diesem Punkt oftmals skeptisch. Sie befürchten die Beziehung zum Vermittler würde beschädigt – mit negativen Auswirkungen auf das zukünftige Geschäft. Doch hier gilt das gleiche wie beim traditionellen Forderungsmanagement: Professionelle Dienstleister helfen Zahlungen zu generieren und gleichzeitig Geschäftsbeziehungen zu erhalten.

Vorsprung durch Informationspooling

Neben klassischen Bonitätsauskünften sollten Versicherer mit Blick auf Solvency II auch das so genannte Informationspooling in Betracht ziehen. In einen entsprechenden Pool stellen alle teilnehmenden Unternehmen relevante Informationen ein und können gleichzeitig auf die Erfahrungen Anderer zugreifen. Für die Telekommunikationsbranche bereits aufgelegt, sind so genannte "Fraud Prevention Pools" auch für Versicherer denkbar. "Meines Erachtens müsste ein ganz neuer Pool mit zwei Hauptfeldern aufgestellt werden – auf der einen Seite Versicherungsnehmer und auf der anderen Seite Versicherungsmakler", erläutert Textor. Als Vorbild könnte das Modell in Großbritannien dienen. Dort existiert bereits ein geschlossener Versicherungspool, in dem alle teilnehmenden Unternehmen ihre Informationen zur Verfügung stellen und gleichzeitig auf eine umfassende Datenbasis zugreifen.

Jeder Baustein zählt

Solvency II bedeutet maßgebliche Veränderungen für die Versicherungsbranche. Risiken und Risikomanagement rücken in den Fokus. Die Folge: Versicherer müssen Produkte, Geschäftsbereiche und Märkte einer wertorientierten Analyse unterziehen und gegebenenfalls zur Disposition stellen. Informations- und Forderungsmanagement ist bei Solvency II nicht das vorherrschende Problem. Daher sollten sie mit Blick auf die neue Richtlinie auch diese Unternehmensbereiche in Schuss bringen, um ganzheitlich die Anforderungen an ihre Eigenkapitalausstattung zu reduzieren.

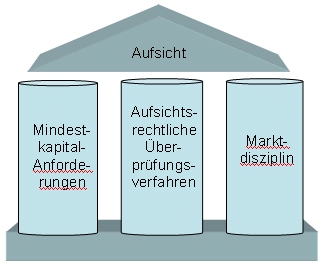

Ergänzende Hintergrundinformation zu Solvency II: Drei Säulen sind das Fundament

Wie schon Basel II, baut auch Solvency II auf das Drei-Säulen Prinzip (siehe Abbildung 2) auf:

Die erste Säule ist quantitativ geprägt und fasst Regelungen zur Finanzausstattung zusammen. So entscheidet zukünftig das versicherungstechnische Risiko über die Mindestkapitalausstattung. Neben dem minimalen Solvenzwert wird dabei das so genannte Zielkapital relevant. Unterschreitet ein Unternehmen diesen Wert, folgt eine genaue Beobachtung durch die Versicherungsaufsicht. Ist die Eigenkapitalausstattung hingegen geringer als das festgelegte Minimum, kann die Aufsicht direkte Maßnahmen verlangen. Zwingende Forderung an das Versicherungsmanagement: Die Solvenz wieder herzustellen.

Um das Zielkapital zu berechnen, können Unternehmen nach Solvency II zwischen dem EU-einheitlichem-Standardmodell und einem eigenen internen Risikomanagementmodell wählen. Die zweite Variante ist verlockend: Nach allgemeiner Vermutung werden Kapitalanforderungen auf Basis eigener Modelle geringer sein. Die Einschränkung: Solvency II erlaubt nur dann interne Modelle, wenn sie nachweislich die Risikosituation des Unternehmens besser abbilden.

Qualitative Komponenten prägen die zweite Säule der Richtlinie. So fasst sie Vorschriften zu Risikomanagementprozessen und Risikokontrolle durch die Aufsichtsbehörde zusammen. Die Zielsetzung: Eine Versicherungsaufsicht, die auf die Risikomanagementqualität ausgerichtet ist.

Die dritte Säule regelt die Publizitätspflichten von Versicherungsunternehmen. Mit Hilfe von Transparenzvorschriften sollen – im Einklang mit den zukünftig geltenden internationalen Rechnungslegungsstandards (IFRS) – aufsichtsrelevante Informationen offen gelegt werden. Die erweiterte Transparenz ermöglicht den übrigen Marktteilnehmern frühzeitige Reaktionen und fördert die Marktdisziplin.

Abbildung 2: Das Drei-Säulen-Prinzip von Solvency II

Autor: EOS Holding GmbH & Co, www.eos-solutions.com

Weiterführende Literaturhinweise und Informationen zu Solvency II:

Bittermann, Lutz: Parallelen im Risikomanagement von Banken und Versicherungen, in: Versicherungswirtschaft 06/2003, S. 391-393.

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin): Hinweise zur Berechnung der bereinigten Solvabilität und zum Nachweis gem. § 19 Solvabilitätsbereinigungs-Verordnung, Rundschreiben 20/2002 (VA), in:

www.bafin.de/rundschreiben/92_2002/021112.pdf

Bundesaufsichtsamt für das Versicherungswesen: Hinweise zur Berechnung der Solvabilitätsspanne und zum Nachweis der Eigenmittel gem. § 53 c Abs. 4 VAG, Rundschreiben 4/97.

Bundesaufsichtsamt für das Versicherungswesen: Hinweise zur Berechnung der Solvabilitätsspanne und zum Nachweis der Eigenmittel gem. § 53 c Abs. 4 VAG, Rundschreiben 3/97.

Brand, Andreas: IAS/IFRS – unter dem Blickwinkel der Unternehmenssteuerung, in: General Cologne Re, Assets and Liabilities 2002, Nr. 4, S. 2 – 4.

Europäische Kommission: Solvabilität II – Arbeitsdokumente, Solvabilitätssysteme nach dem "Risk-Based-Capital" (RBC)-Muster, Markt/2085/01, in:

europa.eu.int/comm/internal_market/insurance/solvency/solvency2-workpapers_de.htm

Europäische Kommission: Solvabilität II – Arbeitsdokumente, Überlegungen zur Form eines künftigen Aufsichtssystems, Markt/2535/02, in:

europa.eu.int/comm/internal_market/insurance/solvency/solvency2-workpapers_de.htm

Europäisches Parlament und Europäischer Rat: Richtlinie 98/78/EG vom 27.10.1998 über die zusätzliche Europäisches Parlament und Beaufsichtigung der einer Versicherungsgruppe angehörenden Versicherungsunternehmen, in:

europa.eu.int/comm/internal_market/insurance/groups_de.htm

Europäisches Parlament und Europäischer Rat: Richtlinie 2002/13/EG vom 5.3.2002 zur Änderung der Richtlinie 73/239/EWG des Rates hinsichtlich der Bestimmungen über die Solvabilitätsspanne für Schadenversicherungsunternehmen, in:

europa.eu.int/comm/internal_market/insurance/legisinforce_de.htm

Europäisches Parlament und Europäischer Rat: Richtlinie 2002/83/EG vom 5. November 2002 über Lebensversicherungen, in:

europa.eu.int/comm/internal_market/insurance/legisinforce_de.htm

Heistermann, Bernd: Vom Müller-Report zu Solvency II (Teil 1 und 2), in: General Cologne Re, Assets and Liabilities 2002, Nr. 3, S. 15-17, und Nr. 4, S. 15-17.

International Accounting Standards Committee Foundation: Exposure Draft – ED 5 Insurance Contracts, International Accounting Standards Board, London 2003.

Knauth, Dr. Klaus-Wilhelm: Versicherungsaufsicht vor Paradigmenwechsel, in: Versicherungswirtschaft 12/2003, S. 902-905.

Konrath, Norbert: Die Beaufsichtigung von Versicherungsgruppen nach der Gruppenaufsichtsrichtlinie – von der politischen Willenserklärung bis zur praktischen Umsetzung, in: Geib, Gerd (Hrsg.), Rechnungslegung von Versicherungsunternehmen, Düsseldorf 2001.

KPMG (Hrsg.): Study into the methodologies to assess the overall financial position of an insurance undertaking from the perspective of prudential supervision, EU-Kommission, Mai 2002, in:

europa.eu.int/comm/internal_market/insurance/solvency/solvency2-study_en.htm

Müller, Helmut: Solvabilität der Versicherungsunternehmen, herausgegeben von der Konferenz der Versicherungsaufsichtsbehörde der Mitgliedsstaaten der Europäischen Union, April 1997

Romeike, Frank: Die Auswirkungen von Solvency II auf die Versicherungswirtschaft, in: Rating Aktuell 01/2003, S. 22-25.

Romeike, Frank: Rating von Versicherungsunternehmen, in: Rating Aktuell 04/2003, S. 12-17.

Schradin, Heinrich R. Entwicklung der Versicherungsaufsicht, erweiterte schriftliche Ausarbeitung zum gleichnamigen Referat vor dem Ausschuss des Deutschen Vereins für Versicherungswissenschaft e. V. in Düsseldorf am 18. März 2003, in:

www.ivk.uni-koeln.de/mitteilungen/m3_2003.pdf

Schubert, Dr. Thomas Solvency II geht jetzt in die zweite Runde, in: Versicherungswirtschaft 22/2003, S. 1798-1800.