Im aktuellen Monatsbericht (August 2007) der Europäischen Zentralbank (EZB) äußert sich diese mit ungewöhnlich klaren Worten zu möglichen Systemrisiken in der Folge der fremdkapitalfinanzierten Unternehmensübernahmen, den so genannten  Leveraged Buyouts (LBOs) im Private-Equity-Markt. Die Experten der EZB schreiben in dem Artikel „Leveraged Buyouts and Financial Stability“, dass die Ausweitung der kreditfinanzierten Unternehmensübernahmen für die Finanzmärkte ein ähnlich hohes Risiko darstellen wie die aktuelle Krise am US-amerikanischen Hypothekenmarkt. Typisch für einen LBO ist, dass in der Regel die Kapitalbeschaffung durch Aufnahme von Bankkrediten bzw. durch die Emission von Anleihen erfolgt. Die Finanzierung der Zins- und Tilgungszahlungen erfolgt aus dem zukünftigen Ertrag des übernommenen Unternehmens oder auch häufig durch den Verkauf von Unternehmensanteilen. Die Erwartung des Erwerbers im LBO basiert auf dem Leverage-Effekt. Durch den geringen Einsatz von Eigenmitteln lässt sich eine hohe – für den Investor attraktive – Eigenkapitalrentabilität erzielen, solange die Gesamtkapitalrentabilität höher ist als der Fremdkapitalzins. Voraussetzung ist, dass das Zielunternehmen einen hohen freien Cash Flow erwirtschaftet, mit dem die Verbindlichkeiten getilgt werden. Während auf der einen Seite die Eigenkapitalgeber des LBO-Fonds Renditechancen erzielen, müssen diese jedoch – auf der anderen Seite – bei einem Scheitern der Transaktion auch mit einem Totalverlust des eingesetzten Kapitals rechnen. Die typische Struktur eines Leveraged Buyouts ist in Abbildung 1 (siehe rechts) skizziert.

Leveraged Buyouts (LBOs) im Private-Equity-Markt. Die Experten der EZB schreiben in dem Artikel „Leveraged Buyouts and Financial Stability“, dass die Ausweitung der kreditfinanzierten Unternehmensübernahmen für die Finanzmärkte ein ähnlich hohes Risiko darstellen wie die aktuelle Krise am US-amerikanischen Hypothekenmarkt. Typisch für einen LBO ist, dass in der Regel die Kapitalbeschaffung durch Aufnahme von Bankkrediten bzw. durch die Emission von Anleihen erfolgt. Die Finanzierung der Zins- und Tilgungszahlungen erfolgt aus dem zukünftigen Ertrag des übernommenen Unternehmens oder auch häufig durch den Verkauf von Unternehmensanteilen. Die Erwartung des Erwerbers im LBO basiert auf dem Leverage-Effekt. Durch den geringen Einsatz von Eigenmitteln lässt sich eine hohe – für den Investor attraktive – Eigenkapitalrentabilität erzielen, solange die Gesamtkapitalrentabilität höher ist als der Fremdkapitalzins. Voraussetzung ist, dass das Zielunternehmen einen hohen freien Cash Flow erwirtschaftet, mit dem die Verbindlichkeiten getilgt werden. Während auf der einen Seite die Eigenkapitalgeber des LBO-Fonds Renditechancen erzielen, müssen diese jedoch – auf der anderen Seite – bei einem Scheitern der Transaktion auch mit einem Totalverlust des eingesetzten Kapitals rechnen. Die typische Struktur eines Leveraged Buyouts ist in Abbildung 1 (siehe rechts) skizziert.

Funktionsweise und Struktur eines Leveraged Buyouts

Das von einem LBO-Fonds eingesammelte Eigenkapital wird in Form von Anteilen oder Gesellschafterdarlehen in eine neu gegründete „Muttergesellschaft“ investiert. Diese beteiligt sich zu 100 Prozent an einer „Unterbeteiligungsgesellschaft“, die wiederum Eigentümerin der ausschließlich zum Zweck des Erwerbs der Zielgesellschaft gegründeten „Neuen Gesellschaft“ (Special Purpose Vehicle) wird.

Diese Struktur eines Leveraged Buyouts ist eng mit der Finanzierungsstruktur verbunden, da die Positionierung der Gläubiger an bestimmten Stellen der Transaktion und die vertraglichen Beziehungen untereinander die Güte der Absicherung definieren. So werden vorrangige Kredite an die „Neue Gesellschaft“ gewährt, was den Zugriff auf laufende Zahlungen und Sicherheiten erleichtert. Innerhalb der vorrangigen Darlehen ist die Term Loan A genannte Tranche üblicherweise amortisierend, während die übrigen Tranchen (Term Loan B und C) erst bei Fälligkeit zurückgezahlt werden (vgl. Bundesbank 2007). Ebenfalls auf Ebene der „Neuen Gesellschaft“ werden zunehmend auch sogenannte Second Lien Loans eingesetzt, die jedoch nur einen nachrangigen Zugriff auf die Sicherheiten gewähren.

LBO-Transaktionen wachsen dynamisch

Spezielle Finanzierungsstrukturen in Verbindung mit günstigen ökonomischen Parametern sowie eine hohe Nachfrage nach alternativen Anlagen erlauben es, Unternehmensübernahmen mit einem immer höheren Fremdkapitalanteil durchzuführen. So hat der Umfang der LBO-Transaktionen in den vergangenen Jahren deutlich zugenommen. Im Jahr 2006 erzielten LBO-Transaktionen weltweit ein Volumen von über 650 Mrd. US-Dollar. Der europäische Markt hat in der Zwischenzeit ein Volumen von 116 Mrd. US-Dollar im Jahr 2006 erreicht. Allerdings ist der US-amerikanische Markt mit einem Volumen von 187 Mrd. US-Dollar noch erheblich größer.

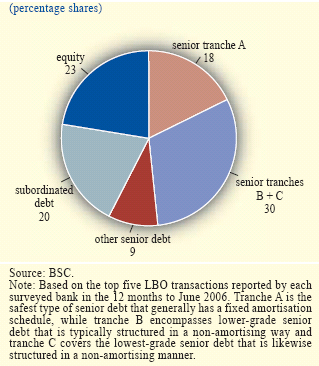

Immerhin 17 Prozent des globalen M&A-Marktes wurde über LBO-Transaktionen abgewickelt. Im Jahr 2000 betrug dieser Anteil noch 3 Prozent. In diesem Kontext, so die EZB weiter, hat sich auch die mit diesen Transaktionen verbundene Fremdfinanzierung erheblich ausgeweitet. So macht das Eigenkapital häufig nur noch rund 20 Prozent der im Jahr 2006 abgeschlossenen Transaktionen aus (siehe Abbildung 2). Anfang dieses Jahrzehnts waren noch Werte von knapp 40 Prozent üblich.

Abbildung 2: Kapitalstruktur von LBO-Transaktionen im Juni 2006

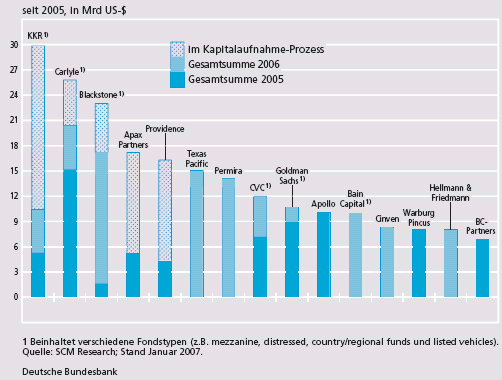

Gründe für die Volumenzunahme sind in der günstigen wirtschaftlichen Entwicklung, der niedrigen Inflation und dem starken Wettbewerbsdruck auf Seiten der Finanzintermediäre zu sehen. Diese haben zu sinkenden Renditeaufschlägen an den Finanzmärkten geführt und die Risikoneigung der Investoren deutlich erhöht. Die Private-Equity-Gesellschaften konnten für die von ihnen aufgelegten Fonds hohe Mittelzuflüsse verzeichnen und so die Grundlage für das rasante Marktwachstum legen (Bundesbank 2007). In der Spitze ist es einigen angelsächsischen Private-Equity-Gesellschaften seit 2005 gelungen, Eigenmittel in der Größenordnung deutlich zweistelliger Milliarden-US-Dollar-Beträge einzusammeln (siehe Abbildung 3).

Abbildung 3: Eingesammeltes Kapital der 15 größten Private-Equity-Gesellschaften

Deutliche Risikozunahme

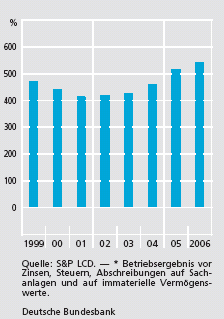

Der Risikogehalt einer LBO-Transaktionen nimmt in dem Maße zu, wie Fremdkapital zur Steigerung der Eigenkapitalrenditen eingesetzt wird, d.h. je stärker der Leverage-Effekt ausgenutzt wird. So haben seit dem Jahr 2001 die Leverage Multiples kontinuierlich zugenommen (siehe Abbildung 4). Kurzum: Den Zielunternehmen wird eine im Verhältnis zu ihrer anhand des EBITDA gemessenen Rückzahlungsfähigkeit eine immer höhere Schuldenlast aufgeladen.

Abbildung 4: Durchschnittliche Gesamtverschuldung der LBO-Unternehmen im Verhältnis zum EBITDA in Europa

Im Gleichschritt mit der zunehmenden Fremdfinanzierung hat auch die Bedeutung institutioneller Investoren als Kreditgeber in den letzten Jahren erheblich zugenommen. Während im Jahr 1999 ihre Stellung als Käufer von Leveraged Loans am Primärmarkt in Europa noch vernachlässigbar war (etwa 4 Prozent), betrug Ende 2006 der Anteil bereits 50 Prozent (USA 75 Prozent). So treten Versicherungen, CLO-Fonds und verstärkt auch Hedgefonds als Investoren auf.

Intransparente Risikolandschaften

Während LBO-Transaktionen auf der einen Seite eine relativ breite Streuung von Kreditrisiken im Finanzsystem ermöglichen und damit insgesamt einen tendenziell eher positiven Effekt auf systemische Risiken ausüben, muss andererseits auch klar festgestellt werden, dass zunehmend intransparent wird, von wem die Risiken letztlich gehalten und getragen werden (siehe Subprime-Krise). Daher lässt sich, so die Bundesbank, nicht eindeutig nachvollziehen, ob über derartige Transaktionen insgesamt eine tragfähige Risikoverteilung im Finanzsystem erreicht wird. Eine genaue Analyse wird vor allem daher erschwert, da die mit der Initiierung von LBO-Transaktionen befassten Kreditinstitute üblicherweise nur einen geringen Teil der Risiken in den eigenen Büchern behalten. In der Regel werden die Kreditrisiken an andere Marktteilnehmer weitergereicht. Legt man die Erfahrungen mit zweitklassigen Hypothekenbriefen zugrunde, dürften sich die Marktabschwächungen in verschiedenen Phasen auf die Banken auswirken, so die Europäische Zentralbank.

Das größte Risiko liegt jedoch vor allem in dem seit Jahren deutlich gestiegenen Fremdkapitalhebel (Leverage-Effekt), da die übernommenen Unternehmen aufgrund der höheren Verschuldung instabiler geworden sind und möglicherweise beim nächsten Sturm kentern werden.

Weiterführende Literaturhinweise:

Bundesbank: Leveraged-Buyout-Transaktionen: die Rolle von Finanzintermediären und Aspekte der Finanzstabilität, Monatsbericht April 2007, S. 15-28.

European Central Bank: Monthly Bulletin, August 2007, www.ecb.int

[Bildquelle: Frank Romeike / RiskNET GmbH]