Nach Veröffentlichung des ersten Entwurfs zu QIS5 Mitte April dieses Jahres hat die EU-Kommission am 5. Juli 2010 die endgültige Anleitung zur Durchführung von QIS5 herausgegeben [Vgl. Europäische Kommission: QIS5 Technical Specifications, online verfügbar hier]. Ob QIS5 die letzte quantitative Studie sein wird, mit der die Versicherer ihre Solvenzkapitalanforderung testweise bestimmen können, bevor das neue Aufsichtssystem am 1.1.2013 endgültig in Kraft treten wird, ist noch offen. Die EU-Kommission erwartet, dass mindestens 60 Prozent aller europäischen Versicherer und mindestens 75 Prozent aller europäischen Versicherungsgruppen an der Studie teilnehmen. Karel van Hulle, Referatsleiter "Versicherungen und Renten" der Europäischen Kommission, hat der Versicherungsindustrie ein deutliches Signal gegeben: Die Rücklaufquote ist ein entscheidendes Kriterium, ob QIS6 erforderlich scheint. Versicherer haben bis Ende Oktober dieses Jahres Gelegenheit ihre Ergebnisse an CEIOPS zu leiten, Gruppen bis Mitte November. Die Ergebnisse sollen Ende April 2011 veröffentlicht werden.

Die Ergebnisse der letzten quantitativen Auswirkungsstudie QIS4 haben die Notwendigkeit für weitere Adjustierungen aufgezeigt, sei es im Hinblick auf die Kalibrierung der einzelnen Parameter, aber auch im Hinblick auf einige grundsätzliche Aspekte der Formel. Die Aufseher sehen in der Finanzkrise weitere Indikatoren, die Kapitalanforderungen zu verschärfen. CEIOPS hat der Europäischen Kommission auf Level-2-Ebene des Lamfalussy-Prozesses hierfür zahlreiche Vorschläge unterbreitet. Vorausgegangen war ein ausführlicher Konsultationsprozess, bei dem über 100 Stakeholder mehr als 30.000 Kommentare einreichten. Die nun veröffentlichte endgültige Spezifikation der EU-Kommission weicht jedoch in vielen Aspekten von CEIOPS Vorschlägen der vergangenen drei Konsultationswellen ab. Die EU-Kommission teilt die Bedenken der Industrie, dass die unveränderte Übernahme zu einem überproportionalen Anstieg der Kapitalanforderungen führen würde.

Die SCR mit der Standardformel gemäß QIS5

Das Vorhalten einer bestimmten Höhe an Eigenmitteln soll das Insolvenzrisiko begrenzen. Der europäische Standardansatz soll das gesamte Risikospektrum eines Versicherungsunternehmens abbilden. Versicherer müssen mit Einführung der neuen Aufsichtsregeln den Solvenzkapitalbedarf SCR künftig anhand der Standardformel oder auf Basis eines eigenen internen Modells bestimmen, wobei die Verwendung eines internen Modells von der zuständigen Aufsichtsbehörde genehmigt werden muss. Die Risikolage eines Versicherers soll der Solvency-II-Richtlinie zufolge auf Basis des Value-at-Risk bei einem Sicherheitsniveau von 99,5 Prozent für die Zeitperiode eines Jahres bewertet werden. Damit lassen sich der Verlust einer vorgegebenen Periode zu einem vorgegebenen Sicherheitsniveau quantifizieren und die Frage beantworten, über wie viel Kapital das Unternehmen verfügen muss, um das Sicherheitsniveau einhalten zu können. ![Aufbau des Standardansatzes [Quelle: Munich Re, Solvency Consulting Knowledge Series, QIS5: EU-Kommission veröffentlicht Anleitung für fünfte quantitative Auswirkungsstudie, München 2010]](/fileadmin/template_risknet/images_content/QIS5-Overview-klein-20100812.jpg "Aufbau des Standardansatzes [Quelle: Munich Re, Solvency Consulting Knowledge Series, QIS5: EU-Kommission veröffentlicht Anleitung für fünfte quantitative Auswirkungsstudie, München 2010]")

Abbildung 1: Aufbau des Standardansatzes [Quelle: Munich Re, Solvency Consulting Knowledge Series, QIS5: EU-Kommission veröffentlicht Anleitung für fünfte quantitative Auswirkungsstudie, München 2010]

Der europäische Standardansatz ist ein Bottom-up-Ansatz. Abbildung 1 stellt im Wesentlichen die einzelnen Module dar, die in QIS5 zu berechnen sind [Vgl. Europäische Kommission: QIS5 Technical Specifications, online verfügbar hier].

Wie schon in QIS4 müssen die Versicherer Kapitalanforderungen für die Risikomodule versicherungstechnische Risiken (unterteilt nach Leben, Schaden-Unfall und Gesundheit), Markt- und Ausfallrisiken quantifizieren. Neu in QIS5 ist die Bewertung der Risiken aus immateriellen Vermögensgegenständen. Korrelations- und Diversifikationseffekte werden sowohl innerhalb einzelner Risikomodule als auch zwischen den verschiedenen Modulen berücksichtigt. Bei Kapitalanlagen sind beispielsweise Abhängigkeiten zwischen Aktien- und festverzinslichen Anlagen zu prüfen, auf Risikomodulebene zum Beispiel Abhängigkeiten zwischen Lebens- und Schaden-Unfallversicherungsunternehmen. Die Kapitalanforderungen der einzelnen Teilrisiko- und Risikomodule sind schließlich unter Berücksichtigung von Diversifikations- und Korrelationseffekten in der Größe Basis-Solvenzkapitalanforderung BSCR zusammenzufassen. Die Versicherer können zur Bewertung der Kapitalanforderungen unter bestimmten Voraussetzungen unternehmenseigene Parameter verwenden. Das operationale Risiko und mögliche Anpassungen (Hierzu gehören etwa Anpassungen aus Steuereffekten oder durch zukünftige Gewinnbeteiligungen) sind separat zu ermitteln. Das Gesamtrisiko ergibt sich aus der Addition von BSCR, operationalem Risiko und weiteren Anpassungen. Bei diesem Schritt werden Abhängigkeiten jedoch vernachlässigt. Dadurch kann die Kapitalanforderung für dieses Modul deutlich steigen.

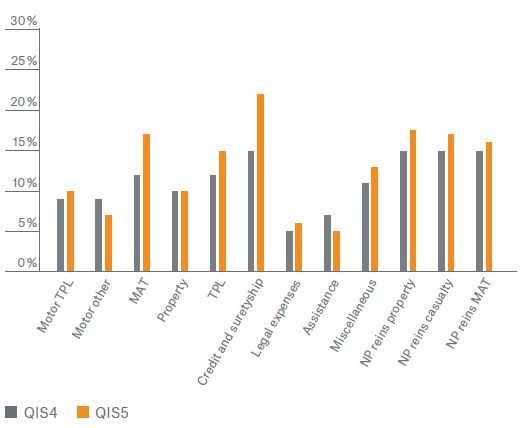

Abbildung 2: Marktweit vorgegebene durchschnittliche Standardabweichungen für das Prämienrisiko [Quelle: Munich Re, Solvency Consulting Knowledge Series, QIS5: EU-Kommission veröffentlicht Anleitung für fünfte quantitative Auswirkungsstudie, München 2010]

Versicherungstechnisches Risiko für Schaden-Unfallversicherer

Das versicherungstechnische Risiko ist für Schaden-Unfallversicherer von enormer Bedeutung. Es kennzeichnet das Risiko, dass Prämien und Reserven eines Versicherers nicht ausreichen, um die Verpflichtungen einer Periode vereinbarungsgemäß erfüllen zu können. Die Solvenzkapitalanforderung für das versicherungstechnische RisikoSCRnon-life berechnet sich in QIS5 ähnlich zu QIS4 aus der Kapitalanforderung für das Prämien- und Reserverisiko NLPrem&Res, dem in QIS5 neu hinzugefügten Stornorisiko NLLapse und der Kapitalanforderung für das Katastrophenrisiko NLCAT. Zwischen dem Stornorisiko und dem Prämien- und Reserverisiko beziehungsweise dem Katastrophenrisiko wird Unkorreliertheit angenommen, wodurch volle Diversifikation möglich ist. Zwischen dem Prämien- und Reserverisiko dem Katastrophenrisiko wird ein Abhängigkeitsfaktor von 25 Prozent zugrundegelegt, wohingegen in QIS4 noch keine Korrelation angewendet wurde.

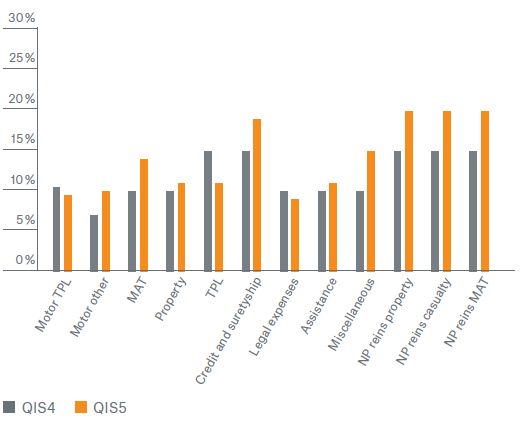

Abbildung 3: Marktweit vorgegebene durchschnittliche Standardabweichungen für das Reserverisiko [Quelle: Munich Re, Solvency Consulting Knowledge Series, QIS5: EU-Kommission veröffentlicht Anleitung für fünfte quantitative Auswirkungsstudie, München 2010]

Prämien- und Reserverisiko

Unter Prämienrisiko versteht man das Risiko, dass abgesehen von Katastrophen die Versicherungsprämie des kommenden Jahres nicht ausreicht, um die bei diesem Geschäft zukünftig anfallenden Schadenkosten und sonstige Kosten abzudecken. Unter Reserverisiko versteht man das Risiko, dass die für in der Vergangenheit liegenden Schadenfälle gebildete versicherungstechnische Rückstellung nicht ausreichend ist. Dabei wird wie beim Prämienrisiko wiederum auf den Zeitraum von einem Jahr abgestellt. Sowohl das Prämienrisiko als auch das Reserverisiko werden zunächst nach einer europaweit vorgegebenen Einteilung pro Sparte berechnet und anschließend unter Berücksichtigung von Abhängigkeits- und Diversifikationseffekten aggregiert. Die europaweit vorgegebenen Standardabweichungen haben sich im Vergleich zu QIS4 für die meisten Sparten erhöht (Abbildung 2 und 3). Besonders betroffen sind hiervon die Sparten Marine, Luftfahrt & Transport und Kreditversicherung, deren Risikofaktoren um mehr als 40 Prozent erhöht wurden. In den übrigen Sparten steigen die Standardabweichungen um bis zu 1/3 gegenüber QIS4.

Eine wesentliche Neuerung im QIS5-Vorschlag ist die verbesserte Anrechenbarkeit nichtproportionaler Rückversicherung. Dabei wird der Kapitalbedarf für das Prämienrisiko mit einem Korrekturfaktor versehen. Der Korrekturfaktor soll nur in Bezug auf Schadenexzedentenverträge angewandt werden, die folgende Bedingungen erfüllen:

- decken alle Versicherungsansprüche, die dem Versicherer im Folgejahr entstehen

- berücksichtigen Wiederauffüllungen

- erfüllen alle Bedingungen für die Anerkennung risikomindernder Instrumente.

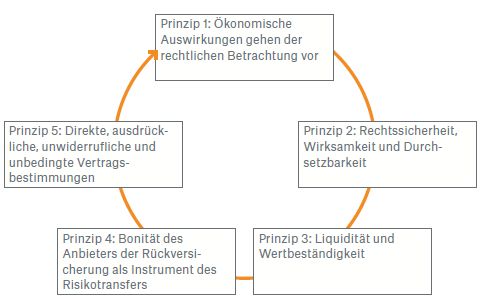

Voraussetzungen für die Anerkennung risikomindernder Instrumente sind in Abbildung 4 dargestellt.

Diese fünf Grundprinzipien legen unter anderem fest, dass

- ein effektiver Risikotransfer an einen Dritten stattfinden muss.

- Rückversicherungsforderungen nur dann risikomindernd im Standardansatz anerkannt werden, wenn das Verhältnis von Netto- zu Bruttorisiko niedriger oder nicht signifikant höher als das Verhältnis der Netto- zu Bruttorückstellungen und -prämien ist. Finite-Rückversicherungsverträge oder vergleichbare Special-Purpose-Vehicle-Konstruktionen sind bei Verwendung der Standardformel nicht zugelassen.

- die vertragliche Vereinbarung rechtswirksam (Hierzu muss der Versicherer sicherstellen, dass der Risikotransfer unter allen Umständen wirksam ist, dass der Risikotransfer eindeutig und nicht in Frage gestellt wird und das keine mit dem Vertrag verbundene Maßnahme besteht, die den wirksamen Risikotransfer einschränkt) und in allen relevanten Rechtsprechungen einklagbar ist.

- der Versicherer nicht nur alle erforderlichen Maßnahmen durchgeführt hat (Solche Maßnahmen können beispielsweise sein, dass der Versicherer über ein Vertragserfassungssystem verfügt, aber auch Vertragsbedingungen schriftlich festhält), um die Wirksamkeit der Vertragsvereinbarungen sicherstellen und alle Risiken aufzeigen zu können, er hat zudem entsprechende Überwachungsinstrumente installiert.

- risikomindernde Instrumente nicht mehrmals berücksichtigt werden (Bei Versicherungsgruppen dürfen risikomindernde Verträge entweder nur bei der Gruppenbewertung oder nur auf Einzelunternehmensebene betrachtet werden. Eine Betrachtung eines Rückversicherungsvertrages sowohl auf Einzel- als auch auf Gruppenebne würde zu einem sogenannten Double-Counting führen).

der Rückversicherer die Solvency-II-Anforderungen erfüllen wird. - falls der Rückversicherer in einem Drittstaat tätig ist, der nicht den Solvency-II-Regeln unterliegt, er die dort geltenden Solvency-IIkompatiblen Anforderungen erfüllen muss. Über die Äquivalenz des Aufsichtssystems eines Dritt-Staates zum EU-Regime entscheidet die EU-Kommission (Vgl. hierzu Knowledge Series "Erkennt Solvency II Aufsichtssysteme außerhalb der EU als gleichwertig an?", online verfügbar unter www.munichre.com).

- der Rückversicherer eines Drittstaates, dessen Aufsichtssystem von der EU-Kommission nicht als gleichwertig anerkannt wurde, mindestens ein Kreditrating von BBB nachweisen muss.

Abbildung 4: Voraussetzungen für die Anerkennung risikomindernder Instrumente [Quelle: Munich Re, Solvency Consulting Knowledge Series, QIS5: EU-Kommission veröffentlicht Anleitung für fünfte quantitative Auswirkungsstudie, München 2010]

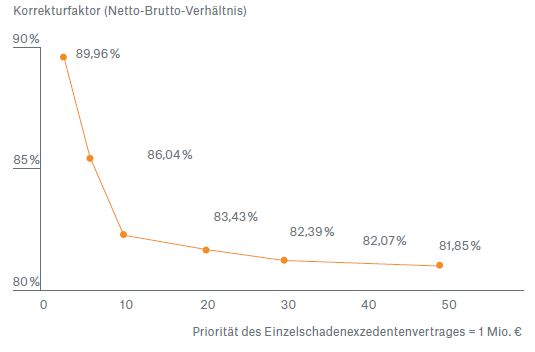

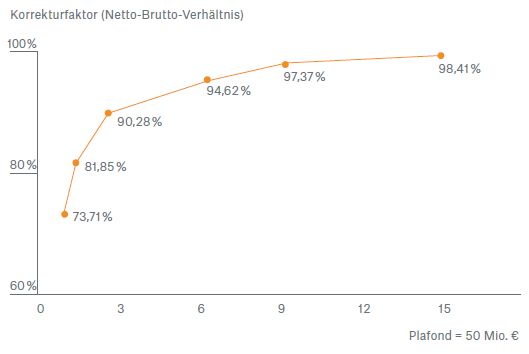

Der Korrekturfaktor gewinnt bei zunehmender Rückversicherungshaftung und gleichbleibender Priorität stärker an Bedeutung. Je niedriger der Korrekturfaktor, umso höher der Solvenzentlastungseffekt (Abbildung 5). Bei gleichbleibender Rückversicherungshaftung und fallender Priorität gilt: Je niedriger der Korrekturfaktor, umso höher der Solvenzentlastungseffekt aus dem Schadenexzedetenvertrag (Abbildung 6).

Mit diesem Vorschlag stellt die EU-Kommission den Versicherern eine einfach zu berechnende Methode zur Verfügung, mit der die Wirkung nichtproportionaler Rückversicherung im Vergleich zu QIS4 deutlich risikoadäquater dargestellt werden kann. Der Versicherer benötigt für die Berechnung des Korrekturfaktors lediglich die Rückversicherungsstruktur. Hierfür wird die EU-Kommission ein von einer Arbeitsgruppe entwickeltes Berechnungstool zur Verfügung stellen.

Stornorisiko

Neu in QIS5 ist, dass im Risikomodul für Schaden- und Unfallversicherer auch Stornorisiken zu berücksichtigen sind. Dabei geht es um das unerwartete Stornieren (zunehmende oder abnehmende Stornoraten) von Versicherungsverträgen, wobei nur solche Verträge betrachtet werden, bei denen der Versicherungsnehmer die Möglichkeit hat, den Vertrag noch vor Laufzeitende zu kündigen. Die Bewertung orientiert sich eng an der Bewertung des Stornorisikos für Lebensversicherer. Die Kapitalanforderung ergibt sich aus dem kapitalintensiveren Szenario zunehmender bzw. abnehmender Stornoraten. Im Vergleich zu Lebensversicherungsunternehmen haben Stornorisiken für Schaden-Unfallversicherer jedoch ein deutlich geringere Bedeutung.

Abbildung 5: Solvenzentlastung eines Schadenexzedentenvertrages mit gleichbleibender Priorität und steigender Rückversicherungshaftung [Quelle: Munich Re, Solvency Consulting Knowledge Series, QIS5: EU-Kommission veröffentlicht Anleitung für fünfte quantitative Auswirkungsstudie, München 2010]

Abbildung 6: Solvenzentlastung eines Schadenexzedentenvertrages mit gleichbleibender Rückversicherungshaftung und steigender Priorität [Quelle: Munich Re, Solvency Consulting Knowledge Series, QIS5: EU-Kommission veröffentlicht Anleitung für fünfte quantitative Auswirkungsstudie, München 2010]

Katastrophenrisiko

Risiken, die sich aus der starken Ungewissheit in Bezug auf die Preisfestlegung und Annahmen bei der Rückstellungsbildung für extreme oder außergewöhnliche Ereignisse ergeben, sind separat im Katastrophenrisikomodul zu berücksichtigen. In QIS5 haben die Versicherer die Möglichkeit die Kapitalanforderung auf Basis von zwei Alternativen zu bestimmen:

- Methode 1: Standardisierte Szenarien

- Methode 2: Faktorbasierte Methode.

Dabei ist die Methode 1 bei der Nutzung der Standardformel immer anzuwenden, wenn es möglich ist.

Methode 2 sollte ausschließlich zur Anwendung kommen, wenn

- Methode 1 nicht anwendbar ist;

- kein partielles internes Modell anerkannt wurde;

- für die sonstigen Branchen.

Grundsätzlich werden die beiden Risikoarten

a) Naturkatastrophen und

b) Man-Made-Katastrophen betrachtet.

Die Aggregation erfolgt unter der Annahme, dass beide Risiken unabhängig und damit auch unkorreliert sind. Dabei wurden die standardisierten Szenarien zur Berechnung der Katastrophenszenarien von einer durch CEIPOS initiierten Arbeitsgruppe entwickelt. Wenn die Bewertung des Katastrophenrisikos mittels des Standardansatzes ungeeignet erscheint, die Entwicklung eines Partialmodells aber noch nicht abgeschlossen oder ebenfalls nicht geeignet erscheint, sollen die Unternehmen die Kapitalanforderung auf Basis eines Faktor-Ansatzes vornehmen.

Dies gilt auch für Versicherer, die

- Katastrophenexposure außerhalb der EU zeichnen,

- überwiegend "Miscellaneous"Geschäft zeichnen,

- nichtproportionales Rückversicherungsgeschäft zeichnen, das nicht angemessen durch ein Szenario abgebildet werden kann.

Die Kapitalanforderung für diesen Ansatz ergibt sich unter Berücksichtigung von Korrelations- und Diversifikationseffekten zwischen den einzelnen Ländern aber auch zwischen einzelnen Naturgefahren.

Von Unternehmen, die überwiegend nichtproportionale Rückversicherung zeichnen oder deren Katastrophendeckungen überwiegend Regionen außerhalb Europas betreffen, wird erwartet, ein (partielles) internes Modell einzusetzen.

a) Naturkatastrophen

Unter "Natural Catastrophes, NL_CAT1Nat_Cat" hat CEIOPS für Methode 1 fünf standardisierte Szenarien für folgende Gefahren definiert:

- Sturm

- Hochwasser

- Erdbeben

- Hagel

- Bodensetzung

Die Formel zur Berechnung des Risikokapitals ist für jede Gefahr gleich aufgebaut: sie enthält die Bruttoschadenquote pro Land, die gewichtete Summe der versicherten Werte pro Zone und Land, sowie die Zonen-Korrelationsmatrix pro Gefahr und Land.

In einem ersten Schritt wird der Kapitalbedarf pro Gefahr auf Länderebene aggregiert. Man erhält so das Katastrophen-Risikokapital pro Gefahr. Im zweiten Schritt wird der Kapitalbedarf auf Gefahrenebene mittels einer von CEIOPS vorgegebenen Gefahren-Korrelationsmatrix aggregiert. Das ergibt das NL_CAT1Nat_Cat, d. h. das nach Methode 1 ermittelte Naturkatastrophen-Risikokapital. Anschließend werden das Naturkatastrophen-Risikokapital und das Risikokapital für Man-made Katastrophen unter der Annahme, dass beide unabhängig sind, aggregiert.

b) Man-made Szenarien

Im Sub-Modul "Man-made Katastrophen, NL_CATMan-made" werden für die Berechnung des notwendigen Risikokapitals mit Methode 1 sieben verschiedene für ein Versicherungsunternehmen existenzbedrohende Szenarien definiert. Dabei werden Katastrophenszenarien für die folgenden Branchen und der entsprechende Rückversicherungsschutz berücksichtigt.

Diese Branchen sind:

- Feuer: Das Bruttoexposure wird zum Beispiel berechnet durch das Produkt von Versicherungssumme des größten bekannten Konzentrationsrisikos im Umkreis von 150 Metern und einem Beschädigungsfaktor von 100 Prozent.

- Kraftfahrthaftpflicht: Hierbei soll das Exposure aus Ereignissen, wie dem Selby-Schaden, dem Mont-Blanc-Tunnel-Schaden oder einem Extremunfall abgebildet werden. Dazu wird mit Hilfe einer Paretoextrapolation das 200-Jahresereignis auf Bruttobasis bestimmt.

- Transport: In der Branche Transport werden die beiden Hauptgefahren Schiffskollision und Schäden an Ölplattformen berücksichtigt. Zur ersten Gefahr zählen die maximalen Bruttoexposures aus den Bereichen Transportkasko für Tanker, Transporthaftpflicht, Haftpflicht für Ölverschmutzung und Transportkasko für Kreuzfahrtschiffe. In die Bruttobetrachtung für Plattformen fließen die maximalen Bruttoexposures für diverse Subdeckungen ein.

- Kredit und Garantieversicherung: Hier sind ausschließlich die Nettorisikokapitalien zu ermitteln.

- Luftfahrt: In die Berechnung fließen die beiden Hauptgefahren Luftfahrt-Kasko und Luftfahrt Haftpflicht ein.

- Haftpflicht: Für die Berechnung der Bruttoexposure wird ein Faktoransatz gewählt, bei dem das Bruttovolumen der Teilbranchen Berufshaftpflicht, Allgemeine Haftpflicht, Arbeitgeberhaftpflicht und D&O-Versicherung sowie verschiedene Risikofaktoren berücksichtigt werden.

- Terrorismus: Für das Risiko aus terroristischen Ereignissen wird in Anlehnung an die Bestimmung der Bruttoexposure in Feuer zum Beispiel das Produkt von Versicherungssumme des größten bekannten Konzentrationsrisikos im Umkreis von 300 Metern bzw. der fünf größten Risiken und einem Beschädigungsfaktor von 50 Prozent betrachtet.

Versicherungstechnisches Risiko für Lebensversicherer

Dieses Risikomodul quantifiziert Gefahren, die versicherungstechnisch mit dem Zeichnen und Verwalten von Lebensgeschäft verbunden sind. Der Fokus liegt insbesondere auf der Unsicherheit in biometrischen Erwartungen, Kostensätzen, Ausübungsannahmen über Versicherungsnehmeroptionen und Stornoerwartungen.

In QIS4 standen alle Untermodule auf einer Ebene und korrelierten somit untereinander. Dieser Ansatz wird unter QIS5 beibehalten. Das RisikokapitalSCRLife ergibt sich durch die Aggregation der Risikokapitalien aus den biometrischen Risiken sowie Storno-, Kostenrisiken und Katastrophenrisiko:

- Sterblichkeitsrisiko (Lifemort)

- Langlebigkeitsrisiko (Lifelong)

- Invaliditätsrisiko (Lifedis)

- Stornorisiko (Lifelapse)

- Kostenrisiko (Lifeexp)

- Katastrophenrisiko (LifeCAT)

- Revisionsrisiko (Liferev)

Das letztgenannte Teilmodul Liferev bezieht sich hauptsächlich auf Renten aus dem Nicht-Leben-Geschäft. Die Korrelationsparameter bei der Aggregation der Teilmodule unter SCRLife entsprechen zum Teil den Parametern unter QIS4.

Die wesentlichen Veränderungen sind:

- Korrelation zwischen Kostenrisiko und Revisionsrisiko (Steigerung von 25 Prozent auf 50 Prozent)

- Korrelation zwischen Sterblichkeitsrisiko und Invaliditätsrisiko (Absenkung von 50 Prozent auf 25 Prozent)

- Korrelation zwischen Katastrophenrisiko und Sterblichkeits-, Invaliditäts-, Storno- und Kostenrisiko (Steigerung von 0 Prozent auf 25 Prozent)

Die Teilmodule berücksichtigen Trend-, Änderungs- oder Schwankungsrisiken, die hinsichtlich der korrespondierenden Rechnungsgrundlagen bestehen. Das Teilmodul für das Katastrophenrisiko umfasst extreme Schwankungen bezüglich Sterblichkeit, die beispielsweise durch Pandemien oder nukleare Katastrophen auftreten können.

Die Modellierung der Risiken in den Teilmodulen erfolgt durch Szenarien, wobei die Veränderungen jeweils nur für die Verträge anzunehmen sind, die unter dem jeweiligen Risiko stehen. Folgende Risikofaktoren sind gemäß dem aktuellen Vorschlag zu verwenden:

- Lifemort: Dauerhafte Erhöhung der Sterbewahrscheinlichkeiten um 15 Prozent für jedes Alter.

- Lifelong: Dauerhafte Verringerung der Sterbewahrscheinlichkeiten um 20 Prozent für jedes Alter.

- Lifedis: Erhöhung der Invalidisierungswahrscheinlichkeiten für jedes Alter für das kommende Jahr um 35 Prozent und eine dauerhafte Erhöhung der Invalidisierungswahrscheinlichkeiten um 25 Prozent für jedes Alter ab dem darauf folgenden Jahr. Zusätzlich erfolgt ein Schock der Reaktivierungswahrscheinlichkeiten. Diese werden für jedes Alter um 20 Prozent reduziert.

- Lifelapse: Für das Stornorisiko ist Folgendes zu quantifizieren:

- Szenario 1: Dauerhafte Senkung der Stornoraten um 50 Prozent für Verträge, deren aktueller Rückkaufswert niedriger ist als deren aktuelle Best-Estimate-Rückstellung. Die Stornorate wird um maximal 20-Prozentpunkte reduziert.

- Szenario 2: Dauerhafte Erhöhung der Stornoraten um 50 Prozent für Verträge, deren aktueller Rückkaufswert höher ist als deren aktuelle Best-Estimate-Rückstellung. Die Stornorate kann 100 Prozent nicht übersteigen.

- Szenario 3: Für das Risiko eines extremen Storno-Ereignisses werden alle Policen betrachtet, deren aktueller Rückkaufswert die aktuelle Best-Estimate-Rückstellung der Police übersteigt. Die Differenzen zwischen Rückkaufswert und Best-Estimate-Rückstellung werden aufsummiert. Das extreme Storno-Ereignis wird mit 30 Prozent dieser Summe bewertet. Bei non-retail-Geschäft erhöht sich der Faktor auf 70 Prozent der Summe.

Der höchste Wert dieser drei Szenarien ergibt die Kapitalanforderung für das Stornorisiko (Lifelapse).

- Lifeexp: Die für die Berechnung der Best-Estimate-Rückstellung angenommenen Kostensätze erhöhen sich um 10 Prozent und die angenommene Inflationsrate erhöht sich um einen Prozentpunkt.

- LifeCAT: Erhöhung der Sterblichkeit um einen absoluten Zuschlag in Höhe von 1,5 Promille. Des weiteren ist für Invaliditätsdeckungen zu prüfen, inwieweit die im Risikomodul Gesundheit definierten Katastrophenszenarien zu berücksichtigen sind.

Die bestehenden Rückversicherungsdeckungen werden bei der Auswertung der einzelnen Szenarien berücksichtigt. Die risikomindernde Wirkung von Rückversicherung reduziert die Kapitalanforderungen für das versicherungstechnische Risiko.

Marktrisiko

Die Ergebnisse von QIS4 zeigten, dass das Marktrisiko für Lebensversicherer der größte Risikotreiber ist. Das Risiko ist aber auch für Schaden-Unfall-Versicherer beachtlich. Den Versicherungsunternehmen liegen meist beträchtliche Kapitalsummen vor, die entsprechend den Unternehmenszielen investiert werden müssen. Das Marktrisiko erwächst letztlich aus der Schwankung der Marktpreise von Finanzinstrumenten.

Kapitalmarktpreisschwankungen resultieren beispielsweise aus Veränderungen von Zinssätzen, Aktienkursen, Immobilienpreisen oder Wechselkursen. In der Solvenzbilanz können die Schwankungen sowohl einen unmittelbaren Einfluss auf den Marktwert der Aktivseite nehmen als auch auf den der Passivseite – letzteres vor allem über die Diskontierung der versicherungstechnischen Rückstellungen. QIS5 sieht vor, die Kapitalanforderungen für folgende Teilrisikomodule einzeln zu bestimmen:

- Zinsrisiko (Mktint),

- Aktienrisiko (Mkteq),

- Immobilienrisiko (Mktprop),

- Spreadrisiko (Mktsp),

- Wechselkursrisiko (Mktfx),

- Konzentrationsrisiko (Mktconc)

- Illiquiditätsprämienrisiko (Mktip).

Im Vergleich zur Bewertung der Marktrisiken in QIS4 sind in QIS5 Änderungen der Stressfaktoren für einzelne Risikomodule zu beobachten sowie die Integration eines neuen Risikomoduls, welches das Risiko misst, das durch eine Reduzierung der "Illiquiditätsprämie" entsteht. Die wesentlichen Änderungen sind:

- Mktint: Im Vergleich zu QIS4 wurden die Stressfaktoren der Zinskurven größtenteils reduziert. Zudem hat die EU-Kommissionen beim Zinsrückgangsszenario Mindeststressfaktoren eingeführt.

- Mkteq: Die Basis-Stressfaktoren für beide Aktienklassen (Global: 39 Prozent, Sonstige: 49 Prozent) wurden zwar im Vergleich zu QIS4 erhöht. QIS5 sieht jedoch eine symmetrische Anpassung vor. Für das Bewertungsjahr 2009 führt die Anpassung zu einer Reduktion der Basis-Stressfaktoren um 9 Prozentpunkte für beide Aktienklassen (Global: 30 Prozent, Sonstige: 40 Prozent) und liegt demnach unter den QIS4-Vorgaben. Für strategische Beteiligungen wird ein Stressfaktor von 22 Prozent angenommen.

- Mktprop/Mktfx: Die Stressfaktoren für Wechselkurs- und Immobilienrisiken steigen im Vergleich zu QIS4 von 20 Prozent auf 25 Prozent.

- Mktsp: Bei der Berechnung der Kapitalanforderung für Spreadrisiken wurde die grobe Struktur beibehalten. Es sind jedoch methodische Änderungen für strukturierte Finanzprodukte sowie ein genereller Anstieg der Risikofaktoren (Bonds, strukturierte Finanzprodukte, Kreditderivative) festzustellen.

- Mktip: Da bei der Diskontierung der versicherungstechnischen Rückstellungen die Illiquidität – durch die Verwendung einer höheren Zinsstrukturkurve – berücksichtigt werden kann, soll im Marktmodul auch das Risiko erfasst werden, dass sich die ökonomischen Eigenmittel – im Falle einer Absenkung dieser Zinsstrukturkurve – verringern. Die Absenkung wird über ein Szenario erfasst in dem angenommen wird, dass sich die Stressfaktoren der zugrundeliegenden Kurve um 65 Prozent reduzieren.

Kreditausfallrisiko

Das Kreditausfallrisiko ist das Risiko, das sich aus dem unerwarteten Ausfall oder der Verschlechterung der Bonität von Gegenparteien und Schuldnern eines Versicherungsunternehmens ergibt. Die Berechnung des Kreditausfallrisikos einer Gegenpartei hat sich im Vergleich zu QIS4 grundlegend geändert.

QIS5 unterscheidet zwei Arten von Exposures (Marktwerte der Forderungen):

- Typ 1 berücksichtigt diejenigen Exposures, die nicht notwendigerweise diversifiziert sind bzw. bei der die Gegenpartei meistens ein Kreditrating besitzt. Hierzu gehören etwa Rückversicherungsvereinbarungen und andere Risikominderungsvereinbarungen, aber auch Bargeldeinlagen, Garantien oder Letter of Credits.

- Typ 2 enthält alle übrigen Exposures, d. h. diejenigen die üblicherweise diversifiziert sind bzw. bei der die Gegenpartei kein Kreditrating besitzt. Hierunter fallen etwa Forderungen an Versicherungsnehmer bzw. -vermittler.

Die Kapitalanforderung wird pro Typenklasse gesondert berechnet. Bei der Aggregation zu einer Gesamtkapitalanforderung werden Diversifikationseffekte zu einem kleinen Teil angerechnet.

Grundlegend zur Berechnung der Kapitalanforderung für Exposures von Typ 1 ist der loss-given-default (LGD) sowie die Ausfallwahrscheinlichkeit. Die Ausfallwahrscheinlichkeit hängt vom Rating der Gegenpartei ab, oder aber bei nicht gerateten Gegenparteien von der Solvenzquote. Der LGD gibt die Höhe des Verlustes der Eigenmittel durch den möglichen Ausfall einer Gegenpartei an. In dessen Berechnung fließt der Risikominderungseffekt durch die Risikoteilung, die Höhe der Collaterals sowie Ansprüche an die Gegenpartei ein. Desweiteren wird in Abhängigkeit der Gegenpartei eine "recovery rate" angerechnet. Diese berücksichtigt, dass bei einem möglichen Ausfall ein gewisser Prozentsatz des LGD von der Gegenpartei zurückgezahlt wird. So wird beispielsweise davon ausgegangen, dass bei einem Ausfall eines Rückversicherers nur 50 Prozent des LGD verloren gehen, während bei einem Derivat 90 Prozent des LGD in die Berechnung des Risikokapitals einfließen.

Für Exposures des 2. Typs erfolgt die Berechnung mit Hilfe von Ausfallwahrscheinlichkeiten, die von der Fälligkeit der Exposures abhängen.

Risiken aus immateriellen Vermögensgegenständen

In QIS5 müssen auch Risiken aus immateriellen Vermögensgegenständen bewertet werden. Hierunter fallen beispielsweise Risiken, die sich aufgrund sinkender Kapitalmarktpreise oder auch unerwarteter Liquiditätsengpässe am Kapitalmarkt ergeben. Zudem werden interne Risiken bewertet (beispielsweise das Risiko durch Verlust von Markenimage oder das Risiko, dass Entwicklungsprojekte nicht rechtzeitig abgeschlossen werden).

Operationales Risiko

Das operationale Risiko eines Versicherers ist das Risiko eines Verlustes, der sich aus unangemessenen oder fehlgeschlagenen internen Prozessen, aus mitarbeiter- und systembedingten oder externen Vorfällen ergibt. Operationale Risiken beinhalten auch Rechtsrisiken. Reputationsrisiken sowie Risiken, die aus strategischen Entscheidungen erwachsen, zählen nicht zu den operationalen Risiken. Der vorgegebene Ansatz nach QIS5 basiert auf ähnlichen einfachen Annahmen, wie sie bereits unter QIS4 getestet worden sind. Der Unterschied besteht hauptsächlich darin, dass einzelne Risikofaktoren erhöht wurden. Allgemeine Kritik betrifft weiterhin die fehlende Risikosensitivität der Ansätze.

Fazit

Die Spezifikation zeigt, welchen hohen Stellenwert die künftigen quantitativen Anforderungen bei der Entwicklung eines risikobasierten Solvabilitätssystems einnehmen. Die Teilnahme an QIS5 bietet den Unternehmen eine weitere Gelegenheit, sich umfassend mit der Thematik auseinanderzusetzen. Die Ergebnisse können zudem ein weiterer Indikator sein, eine Entscheidung über die Verwendung der Standardformel oder die Entwicklung eines zumindest partiellen internen Modells zu treffen.

Festzuhalten bleibt: Die Europäische Kommission ist in vielen Aspekten von CEIOPS endgültigen Vorschlägen zu den Durchführungsmaßnahmen auf Level-2-Ebene des Lamfalussy-Prozesses abgewichen. Im Vergleich zum ersten Vorschlag wurden die Anforderungen sogar noch weiter abgeschwächt. Dennoch müssen die Versicherer im Vergleich zu QIS4 mit höheren Kapitalanforderungen rechnen.

Weitere und regelmäßige Informationen zu Munich Re-Positionen, -Analysen und -Produkten bietet die Knowlege Series Solvency II. Sie gibt Einblick in Consulting-Services, außerdem reflektiert sie die Arbeit der auf europäischer Ebene beteiligten Gremien, Fachgruppen sowie Behörden. Weitere Informationen finden Sie hier

[Quelle: Der Text basiert auf der Veröffentlichung: Munich Re, Solvency Consulting Knowledge Series, QIS5: EU-Kommission veröffentlicht Anleitung für fünfte quantitative Auswirkungsstudie, München 2010 / Bildquelle oben: iStockPhoto]