Betrachtet man das Verhalten von Geschäfts- und Investmentbanken in der US-Immobilien- und Verbriefungsblase bis zum Sommer 2007, dann lautet die entscheidende Frage: Warum sind die Banken auf den Herdentrieb hereingefallen? Das individuelle Managerverhalten war dabei sehr rational, obwohl es sich um ein kollektives Fehlverhalten handelte – ein Widerspruch, der sich mit Hilfe der Spieltheorie erklären lässt.

Die herkömmliche Portfoliotheorie von Markowitz taugt dafür hingegen nicht, denn sie hat einen gravierenden Konstruktionsfehler: Auf Aktionen eines individuellen Entscheidungsträgers folgen laut Markowitz definitionsgemäss nie Reaktionen anderer Marktteilnehmer. So wird Herdenverhalten einfach wegdefiniert. Im Gegensatz dazu ist die Spieltheorie eine Analysemethode, die Aktionen und Reaktionen vieler Entscheidungsträger systematisch miteinander verknüpft. Dies bezeichnet man als strategisches Verhalten. Das konkrete strategische Verhalten von Spielern in einer gegebenen Situation wird durch das "Nash-Gleichgewicht" festgelegt, benannt nach dem Begründer der Spieltheorie John Nash, der 1994 für seine Forschungsleistungen den Nobelpreis erhalten hat (sein Leben wird im Buch und Film "A Beautiful Mind" nacherzählt).

Eine einfache Spielanalyse zeigt, warum es bis zum letzten Sommer in der Bankbranche zum folgenschweren Herdenverhalten kommen musste.

Das "Spiel"

Der Einfachheit halber unterstellen wir die Existenz von genau zwei Spielern:

Bank A und Bank B. Die Strategiealternativen basieren auf dem derzeit kontrovers diskutierten Verbriefungsumfeld. Eine Verbriefung von Bankforderungen ist typischerweise mit der Führung einer außerbilanziellen Zweckgesellschaft (Special Purpose Vehicle, SPV) verbunden. Mit Hilfe einer Zweckgesellschaft können hohe Regulierungskosten (Basel I/II) legal umgangen und substanzielle Gewinne aus der Zinsarbitrage erwirtschaftet werden.

Die Nachteile: Die Eigentümerbank muss Bonitätsgarantien für die Verbindlichkeiten der Zweckgesellschaft in Form von Liquiditäts- und Kreditzusagen abgeben. Nur mit diesen Garantien haben die SPV-Verbindlichkeiten ein Top-Rating und können gehandelt werden. Die Märkte dafür sind aber nur dann funktionsfähig, wenn die Garantiezusagen der Eigentümerbanken wirklich glaubwürdig sind. Glaubwürdigkeit ist aber kostspielig.

Im Bankensektor war man sich daher einig: Die Anzahl der SPV-Transaktionen pro Periode muss begrenzt werden. Nur so bleiben die Gesamtrisiken im Bankensektor überschaubar. Bei jeder geplanten Verbriefungstransaktion müssen die Vor- und Nachteile miteinander verglichen werden. Jede Bank kann zur Durchführung einer SPV-Transaktion entweder "Ja (J)" oder "Nein (N)" sagen. Damit erhalten wir für Bank A die Strategien "JA" und "NA"; für Bank B erhält man die Strategien "JB" und "NB". Daraus folgen die Strategiekombinationen:

"JA/JB", "JA/NB", "NA/JB" und "NA/NB". Für die Bank A ist folgende Strategiekombination die beste, die zweitbeste usw.:

(1) JA/NB

(2) NA/NB

(3) JA/JB

(4) NA/JB

Für Bank A ist das beste Ergebnis, wenn Bank B "Nein (N)" sagt, denn Bank A sieht die wachsenden Risiken für den Bankensektor, wenn weiter unkontrolliert SPV-Transaktionen durchgeführt werden. Für die Bank A selber steht dagegen die Ausnutzung der individuellen Vorteile, die eine SPV-Struktur bietet, ganz oben in der Bewertungsordnung. Daher wird "JA" von Bank A besser bewertet als "NA". Für Bank B gilt die analoge Argumentation:

(1) JB/NA

(2) NB/NA

(3) JB/JA

(4) NB/JA

Spiellösung: Das schlechteste Ergebnis gewinnt

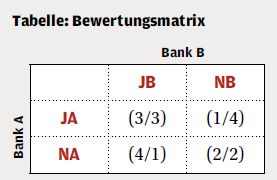

Werden die Rangordnungen der beiden Tabellen verknüpft, erhält man eine Bewertungsmatrix (vgl. Tabelle).

Tabelle: Bewertungsmatrix

Die vier Felder der Matrix stehen für die vier Strategiekombinationen. Jedes Feld der Matrix enthält zwei Ordnungszahlen. Die erste Zahl gilt für den Zeilenspieler (Bank A); die zweite Zahl gilt für den Spaltenspieler (Bank B). Dem Nash-Gleichgewicht, d. h. derjenigen Strategiekombination, von der kein Spieler abweicht, wenn der Gegenspieler daran festhält, entspricht "JA/JB" in der Tabelle. Hier sind die Bewertungen (3/3). Keine Bank wird von (3/3) abweichen, weil sich keine Bank von Platz 3 auf Platz 4 verschlechtern will; beide Banken werden die SPV-Transaktion durchführen. Dieses Ergebnis gilt auch, wenn mehr als zwei Banken betrachtet werden.

Wenn alle das Gleiche tun, spricht man von Herdenverhalten. Es führt dazu, dass alle Banken die risikoreiche SPV-Strategie wählen. Dieses Verhaltensmuster konnte in den Verbriefungsmärkten bis zum Sommer 2007 beobachtet werden.

Drang zum Fehlverhalten

Ein zweiter Blick auf die Tabelle ist irritierend. Warum haben die Banken nicht "NA/NB" gewählt, wenn das Ergebnis (2/2) doch für beide Banken eindeutig besser ist als die "Nash-Lösung"? In "NA/NB" lehnen alle Banken Hochrisikostrategien ab, und angesichts der hohen Gesamtrisiken ist das für alle Banken die bessere Entscheidung. Aus der kollektiven Sicht des Bankensektors ist (2/2) eindeutig die bessere Lösung.

Doch leider ist das nicht die Sicht einer Einzelbank. Jede Bank wird aus egoistischem Eigeninteresse von (2/2) auf (4/1) oder (1/4) ausweichen. Das Ende des Anpassungsprozesses ist (3/3). Das Phänomen, dass egoistisches Verhalten eine für alle Akteure bessere Lösung verhindert, wird in der Spieltheorie als Gefangenen-Dilemma bezeichnet.

Das Gefangenen-Dilemma

Die Geschichte vom Gefangenen-Dilemma lautet in den Lehrbüchern folgendermassen: Bonnie und Clyde haben ein Verbrechen begangen. Der Sheriff kann es nicht beweisen. Er führt deshalb getrennte Vernehmungen durch. Abgesprochen war, nichts zu verraten, denn ohne Geständnis kann nur eine milde Strafe wegen illegalen Waffenbesitzes verhängt werden. Doch erhält der geständige Ganove laut der Kronzeugenregel Straffreiheit. Aus individueller Sicht ist ein Wortbruch also profitabel. Deshalb brechen beide Ganoven die Absprache, legen ein Geständnis ab, und werden in der Folge zur Höchststrafe verurteilt. Hätten beide geschwiegen, wären sie besser davon gekommen.

Man sieht: Hätte nur eine einzelne Bank die riskante SPV-Transaktion durchgeführt, wäre die Aktion ungefährlich gewesen. Die Spielanalyse zeigt, warum sich die gesamthaft gute Lösung – die Ablehnung der SPV-Transaktion – nicht durchsetzen konnte.

Aus der individuellen Bankensicht haben die Manager nichts falsch gemacht, doch sie haben offensichtlich nie über den Tellerrand der eigenen Bank zu schauen gelernt, es zählt nur der Aktienkurs des eigenen Instituts. Ein kollektives Verantwortungsbewusstsein ist nicht vorhanden. Der Egoismus basiert auf dem fehlenden Verständnis für strategisches Denken und dieses intellektuelle Defizit wird sich kurzfristig nicht beseitigen lassen.

Basel II genügt nicht

Wie kann vermieden werden, dass die Banker in Zukunft ihre Institute wieder in die Dilemma-Situation manövrieren werden? Im Bankensektor wird zurzeit die Einführung eines neuen Verhaltenskodex diskutiert, der die Banken dazu anhalten soll, freiwillig beim Ergebnis (2/2) zu bleiben und nicht auf (1/4) oder (4/1) auszuweichen. Doch laut der Spieltheorie sind Verhaltenskodizes nur Beschwichtigungsformeln. Jede Bank wird den Kodex brechen, sobald es für sie profitabel ist.

Kein Bankmanager hat die Zivilcourage, Entscheidungen nur im Interesse der Gesamtheit zu treffen. Deshalb laufen sie weiter in die Dilemma-Falle und ruinieren nicht nur die Funktionsfähigkeit des Bankensektors, sondern gefährden auch die Existenz des eigenen Instituts, wie beispielsweise der Bankrott von Lehman Brothers zeigt.

Bei der gegebenen Anreizstruktur helfen unseres Erachtens nur staatliche Eingriffe, welche die Anreize zum individuellen Vertragsbruch beseitigen. Die Aufsicht muss die Spielregeln so ändern, dass neue Präferenzordnungen bei den einzelnen Banken zustande kommen. Doch um die richtigen Reformvorschläge machen zu können, muss man die Grundstruktur des Spiels verstanden haben. Im Regelwerk "Basel II" sind spieltheoretische Grundüberlegungen nicht einmal ansatzweise berücksichtigt, die unterschiedlichen Eigenschaften von Zustandsrisiken und Verhaltensrisiken werden schlicht ignoriert. Mit bankinternen Modellen, die auf Zustandsrisiken aufbauen, sollen laut Basel II auch Verhaltensrisiken quantifiziert werden. Das ist ein Widerspruch in sich.

Selbst die Zentralbanker haben die Struktur des Spiels der Banken nicht verstanden, wenn sie mit Liquiditätsinterventionen die Situation verbessern wollen. Keine noch so große Intervention beseitigt die Ursachen für den Vertrauensbruch. Beim derzeitigen Kenntnisstand von Bankmanagern, Regulierern und Zentralbankern kann eine Prognose mit absoluter Sicherheit abgeben werden: Die nächste Krise kommt bestimmt.

Autoren:

Dr. Volker Bieta ist Partner der f4S Unternehmensberatung in Köln und Lehrbeauftragter für Spieltheorie und Risikomanagement an der Technischen Universität Dresden;

Dr. Hellmuth Milde ist Gastprofessor für Betriebswirtschaft an der Universität Luxemburg.

Download des Artikels:![]()

[Quelle: Bieta, V./Milde, H.: Herdenverhalten – Konsequenzen für Märkte, Banken und Aufseher, in: SCHWEIZER BANK , November 2008, S- 42-43] Veröffentlichung mit freundlicher Genehmigung der Autoren.

Kommentare zu diesem Beitrag

http://www.sofia-darmstadt.de/fileadmin/Dokumente/Diskussion/2006/BD_06-3_Kaskaden.pdf

Zur Beaufsichtigung einzelner Finanzinstitute („Mikroebene“) wird ein Europäisches System der Finanzaufsichten („European System of Financial Supervisors“, ESFS) etabliert. Hierbei handelt es sich um ein Netz der nationalen Aufsichtsbehörden, die mit den neuen Europäischen Aufsichtsbehörden zusammenarbeiten. Geplant sind hierbei eine Europäische Bankaufsichtsbehörde („European Bankin Authority, EBA“), eine Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung („European Insurance and Occupational Pensions Authority, EIOPA“) und eine Europäische Wertpapieraufsichtsbehörde („European Securities Markets Authority, ESMA“).

Von einer schlanken und effektiven Finanzaufsicht sind wir leider meilenwert entfernt ;-((