Die Versicherungsunternehmen in Deutschland und Österreich haben bei der Umsetzung von Solvency II noch einiges zu tun: Besonders die Verfügbarkeit und Qualität der erforderlichen Daten lassen zu wünschen übrig. Das Bewusstsein für die strategische Bedeutung des Risikomanagements ist dagegen hoch. Viele Unternehmen werden ihre Produkt- und Preisgestaltung stärker den tatsächlichen Risiken anpassen, so dass auch die Kunden direkt von Solvency II betroffen sind. Dies sind zentrale Ergebnisse der ersten deutschen Benchmark-Studie zu Solvency II, die jetzt auf einer Risikomanagement-Konferenz des weltgrößten Business-Intelligence-Anbieters SAS erstmals vorgestellt wurde.

Die Studie wurde vom Risikomanagement-Wissenspool RiskNET in Zusammenarbeit mit Prof. Dr. Matthias Müller-Reichart, Lehrstuhlinhaber für Risikomanagement des Studiengangs Versicherungsmanagement / Financial Services an der Fachhochschule Wiesbaden erstellt. SAS hat die Studie initiiert und sein Know-how sowie seine Branchenerfahrungen eingebracht. Grundlage der Analyse sind 120 detaillierte Online-Fragebögen, die von Vorständen und Risikomanagern der Assekuranz in Deutschland, der Schweiz und in Österreich ausgefüllt wurden, sowie 17 vertiefende Interviews mit Vorständen und Risikoverantwortlichen aus der Branche. Dr. Thomas Steffen, Erster Direktor Versicherungsaufsicht bei der Bundesanstalt für Finanzdienstleitungsaufsicht (BaFin), und Dr. Bernhard Schareck, Präsident des Gesamtverbands der Deutschen Versicherungswirtschaft, haben für die Studie ein Vorwort verfasst.

Ähnlich wie die Basel-II-Vorgaben in der Bankenbranche sollen die Solvency-II-Regularien dafür sorgen, dass Versicherungen ihr Risikomanagement verbessern. Versicherer müssen ihre Risikostruktur und Solvabilität transparenter gestalten. Versicherte werden vor Kapitalverlust geschützt.

Risikomanagement als Werttreiber wahrgenommen

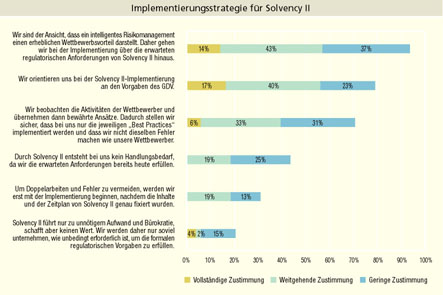

Die Studie zeigt, dass Risikomanagement immer deutlicher als Werttreiber wahrgenommen wird: 94 Prozent der Befragten stimmen der Aussage zu, dass ein intelligentes Risikomanagement einen Wettbewerbsvorteil darstellt, und wollen bei ihren Implementierungsbemühungen sogar über das von Solvency II geforderte Mindestmaß hinausgehen. Zugleich macht die Studie deutlich, dass Solvency II einen Paradigmenwechsel in der betriebswirtschaftlichen und prozessualen Steuerung auslösen wird. Die stärksten Veränderungen werden dabei im Asset-/Liability-Management erwartet; 64 Prozent der Befragten rechnen damit, dass Solvency II hier einen "sehr hohen Einfluss" haben wird. Bei der Unternehmenssteuerung rechnen 50 Prozent mit einem "sehr hohen Einfluss", bei der Kapitalanlagepolitik sind es 34 Prozent. Kontrovers wird die Frage diskutiert, inwieweit sich die Versicherer an Standardmodellen orientieren sollen. Nicht für alle Versicherer ist es offensichtlich, dass ein Standardmodell als pauschale, faktorbasierte Durchschnittsbetrachtung niemals die individuelle Risikosituation eines Versicherers abbilden kann - ja sogar Risiken systematisch ausblendet.

Defizite im Datenmanagement

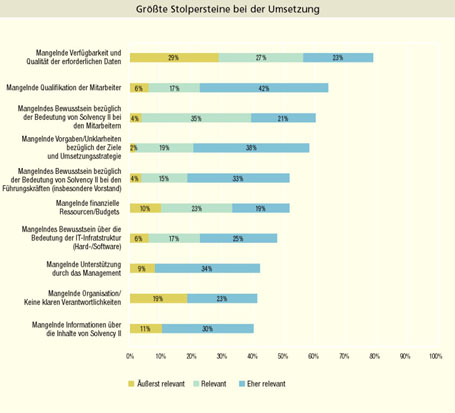

Eine zentrale Aufgabe bei der Umsetzung von Solvency II ist das Datenmanagement: So halten 86 Prozent der Befragten ein möglichst effizientes und zeitnahes internes Reporting für "sehr wichtig" oder "wichtig", 84 Prozent heben hervor, dass eine ausreichende Menge an Daten für die statistische Risikomodellierung eine entscheidende Bedeutung hat. Zugleich gestehen viele Versicherungen ein, dass sie beim Datenmanagement noch Defizite haben: So geben 29 Prozent der Befragten an, dass sie die mangelnde Verfügbarkeit und Qualität der Daten als "äußerst relevantes" Problem ansehen. Weitere 27 bzw. 23 Prozent betrachten diesen Bereich noch als "relevanten" bzw. "eher relevanten" Stolperstein auf ihrem Weg zur Solvency-II-Implementierung. Somit ist das Datenproblem die höchste Hürde bei der Umsetzung von Solvency II.

Solvency II führt zu höheren Preisen

Die von Solveny II geforderte risikoadäquate Preisgestaltung wird sich auf die Versicherungstarife auswirken: So erwarten 76 Prozent der Befragten bei der Elementarschadensversicherung und 45 Prozent bei der Kapital-Lebensversicherung steigende oder sogar stark steigende Preise. Zudem gewinnt die Eigenverantwortung des Kunden bei der Prämiengestaltung an Bedeutung. Als klarer Trend kristallisiert sich hier vor allem die genauere Analyse der individuellen Risikosituation des Kunden heraus.

Frank Romeike, Herausgeber von RiskNET, erklärt: "Die Ergebnisse der vorliegenden Studie lassen den klaren Rückschluss zu, dass sich die Assekuranz des Ausmaßes der anstehenden Veränderungen zwar zunehmend bewusst wird, aber immer noch Attentismus und reaktive Verhaltensmuster vorherrschen. Die Initialzündung, um die sich abzeichnenden Neuerungen offensiv und aktiv anzugehen, die künftige Entwicklung eigenverantwortlich mitzugestalten und die sich ergebenden Chancen energisch zu nutzen, ist in vielen Unternehmen anscheinend noch nicht erfolgt."

Thorsten Hein, Business Development Manager für Risikomanagement bei SAS Deutschland, ergänzt: "Modernes Risikomanagement bedeutet zunächst einmal gutes Datenmanagement. Kein Wunder also, dass die Teilnehmer an der Studie die Qualität und Verfügbarkeit der Daten als zentrale Herausforderung bei der Umsetzung von Solvency II ansehen. Ein entsprechendes Datenmanagement ist allerdings weder mit Hilfe von Excel-Tabellen noch mit ERP- oder anderen operativen Systemen möglich: Die Datenmengen sind zu groß und zu vielfältig, die zu leistende Datenanalyse zu anspruchsvoll, die Reporting-Aufgaben zu komplex. Gefragt sind leistungsstarke Business-Intelligence-Lösungen, mit denen sich eine unternehmensweite Risikostrategie entwickeln und umsetzen lässt."

Eine kostenlose Zusammenfassung der Studie sowie die komplette Version können per E-Mail an info@ger.sas.com oder studie@solvency.de bestellt werden. Der Preis der Studie beträgt 980 Euro bzw. 1550 CHF, inklusive gesetzlicher MwSt. und Versand.

Kurzporträt der Autoren:

RiskNET® ist das führende unabhängige deutschsprachige Kompetenz-Netzwerk rund um den Themenkomplex Risikomanagement. RiskNET fördert durch die systematische und technologieunterstützte Verknüpfung von Inhalten, Experten und Netzwerken den branchenübergreifenden Dialog in Wissenschaft und Praxis. Das Netzwerk wächst über die offene Plattform aus sich selbst heraus und konnte sich seit dem Jahr 1998 zu dem führenden Risikomanagement-Portal im Internet etablieren.

SAS ist mit 1,68 Milliarden US-Dollar Umsatz weltweit größter Anbieter von Business-Intelligence-Software. Die strategisch-analytischen Lösungen von SAS werden von 4,5 Millionen Anwendern in 110 Ländern eingesetzt - darunter in 96 der Top-100 der Fortune-500-Unternehmen. Die Fach- und Branchenlösungen von SAS helfen Unternehmen dabei, aus ihren vielfältigen Geschäftsdaten konkrete Informationen für strategische Entscheidungen zu gewinnen. Mit den SAS Lösungen können Unternehmen Strategien entwickeln und umsetzen, die eigene Leistungsfähigkeit messen, ihre Kunden- und Lieferantenbeziehungen profitabel gestalten sowie die gesamte Organisation steuern. Als weltweit einziger Hersteller bietet SAS alle Komponenten der Business-Intelligence-Prozesskette aus einer Hand - von Datenmanagement und -analyse über das Reporting bis hin zur grafischen Aufbereitung der Informationen. Firmensitz der 1976 gegründeten US-amerikanischen Muttergesellschaft ist Cary, North Carolina (USA). SAS Deutschland hat seine Zentrale in Heidelberg und weitere Niederlassungen in Berlin, Frankfurt, Hamburg, Köln und München.