Der Markt für Credit Default Swaps ist seit dem Ausbruch der Griechenlandkrise verstärkt in die Kritik geraten. Letztes Jahr stand die Frage im Mittelpunkt, ob Staaten-CDS Länder in die Insolvenz treiben können. Dies wurde auch von Institutionen, denen man Objektivität unterstellen darf, verneint. Hierzu gehörten der IWF, die BIZ und auch nationale Aufsichtsbehörden. Jedoch scheinen diese Ausführungen weitgehend ignoriert zu werden, was sich in der aktuellen Diskussion bezüglich der Mechanismen auf dem CDS-Markt widerspiegelt. Hierbei stehen vor allem zwei Kritikpunkte im Raum: Erstens wird die Funktionsweise von CDS im Allgemeinen in Frage gestellt angesichts der Tatsache, dass die freiwillige Beteiligung der europäischen Finanzinstitute an der Umschuldung Griechenlands kein Credit Event und damit keine Versicherungszahlung auslöst. Zweitens wird das Volumen an ausstehenden CDS-Kontrakten als potenzielles Risiko des globalen Bankensystems gesehen, was die Urängste der Investoren vor "weapons of financial mass destruction" aufkeimen lässt. Im Folgenden der Versuch, beide Kritikpunkte ohne ideologische Vorurteile anhand von nachprüfbaren Fakten zu bewerten.

Warum gibt es eigentlich CDS?

Die Ursprünge des CDS-Marktes liegen in den 1990ern und sind angesichts der Nachfrage von Banken, Kreditrisikopositionen auf ihren Bilanzen abzusichern, entstanden. Wie es eben auch im Aktienmarkt Instrumente gibt, die bei fallenden Aktienkursen an Wert gewinnen, wurde ein Instrument für den Kreditmarkt entwickelt, welches eben dasselbe auf dem Kreditmarkt tut. Während der Markt kontinuierlich weiterentwickelt wurde, stieg das Volumen des CDS-Marktes nach 2003 rapide an und es entstanden wiederum neue Instrumente, die letztlich auf CDS basierten. Hierzu gehören beispielsweise synthetische CDOs, die spätestens seit der Lehman-Pleite 2008 zu fragwürdiger Berühmtheit gelangt sind. Lehman markierte aber auch einen entscheidenden Wendepunkt in der Weiterentwicklung des CDS-Marktes, da eines offensichtlich wurde: Der CDS-Markt hat angesichts des ureigensten Charakters eines Swaps nicht dazu beigetragen, dass es netto mehr Kreditrisiko auf der Welt gibt – sehr wohl aber mehr Kontrahentenrisiken.

Genau das war der Grund, warum die Pleite Lehmans und noch viel mehr die Rettung AIGs (als den damals größten Versicherer von Kreditrisiken) die Funktionsweise des CDS-Marktes in Frage stellten. Und genau diesem Kritikpunkt wurde von Seiten der Aufsichtsbehörden entgegnet, indem die Transparenz und Standardisierung des Marktes vorangetrieben wurde, während Collateral Management (ein ständiger Ausgleich von Forderungen aus dem CDS-Kontrakt im Sinne einer von Clearing-Häusern installierten variation-margin bspw. bei Aktien-Futures) Standard geworden ist. Zusätzlich wurde ein Clearing-Haus (ICE) installiert, über das aktuell der Großteil des weltweiten Volumens an Index-Swaps abgebildet wird.

Folglich wurde die Transparenz des CDS-Marktes sehr viel stärker vorangetrieben, als das in anderen Marktsegmenten der Fall ist, wobei aktuell alle CDS-Kontrakte über DTCC (The Depositary Trust & Clearing Corporation) abgebildet werden müssen. Hier kann von allen Interessierten das Brutto- und Nettovolumen an ausstehenden CDS eingesehen werden, während es den Aufsichtsbehörden vorbehalten ist, volle Einsicht über jeden CDS-Kontrakt bzgl. Kontrahent, Volumen, Laufzeit usw. zu erhalten. Der CDS-Markt ist demnach kein "Schattenmarkt" und auch die Transaktionen gering regulierter Entitäten (Hedge-Fonds) wird über die Pflicht des Kontrahenten (Bank), den Kontrakt über DTCC abzuwickeln, offen gelegt. Bezüglich der Kontrahentenrisiken ist im Bankensektor Collateral Management Standard und wird von allen, im CDS-Markt relevanten Finanzinstituten, auch umgesetzt.

Ein sehr wichtiger Punkt betrifft die rechtliche Stellung von CDS-Kontrakten. Diese stellen einen bilateralen Vertrag zwischen dem Versicherungsnehmer und -geber dar und basieren auf den von der ISDA (International Swap and Derivatives Association) vorgegebenen Rahmenbedingungen. Natürlich können nationale Verordnungen die Marktteilnehmer dazu zwingen bspw. keine "Naked CDS" (also Versicherungskäufe ohne das zugrundeliegende Risiko in den Büchern zu halten) einzugehen, aber sie haben verfassungsrechtlich keinen Durchgriff auf bestehende Verträge. Das rechtliche Risiko, dass bestehende CDS-Kontrakte wertlos werden, ist genauso einzuordnen, wie das Risiko, dass bspw. Aktien nicht mehr gehalten werden dürfen. In der reinen Anarchie denkbar, in der Demokratie schwer vorstellbar.

Entstehen Risiken aus dem CDS-Markt für das globale Bankensystem?

Banken müssen Derivate marked-to-market bewerten, was das Risiko böser Überraschungen im Vergleich zu Finanzinstrumenten bei denen dies nicht verpflichtend ist, eben signifikant verringert. Genau die Pflicht zur m-t-m-Bewertung ist ein entscheidendes Argument dafür, dass aus Derivaten entstehende Risiken für Banken sehr viel geringer einzuschätzen sind als aus solchen Instrumenten, die bspw. zum Anschaffungspreis bewertet werden dürfen.

Letztere haben bilanziell den Vorteil, dass sie keiner kontinuierlichen GuV-Relevanz unterliegen und deshalb ein Ausfall des Emittenten sehr viel schwerer wiegen kann, als das der Fall ist bei sich täglich anpassenden CDS-Bewertungen. Bei der Frage nach dem Risiko wird hierbei oft das Brutto- und Nettovolumen im CDS-Markt verwechselt. Das entscheidende Risiko für den Bankensektor beläuft sich nicht auf das Bruttovolumen an CDS-Kontrakten, sondern nur auf das Nettovolumen. Bei europäischen Staaten-CDS liegt das global ausstehende Nettovolumen zwischen ein Prozent und zwei Prozent des global ausstehenden Volumens an Staatsanleihen. Bei Griechenland sind das aktuell beispielsweise USD 3,7 Mrd. Das ist eine vollkommen vernachlässigbare Größe, im Vergleich zum gesamten, ausstehenden Risiko an griechischen Anleihen. Natürlich würde ein Ausfall einer der "großen" europäischen Schuldenstaaten (Spanien und Italien) einige (vor allem europäische) Banken vor extreme Probleme stellen – das ist aber durch deren Anleihenpositionen bedingt und nicht durch den Verkauf von Kreditausfallversicherung. Das Netto-CDS-Volumen Spaniens und Italiens, beläuft sich aktuell auf 1,9 Prozent bzw. ein Prozent des Volumens an ausstehenden Verbindlichkeiten.

In den letzten Wochen wurde des Öfteren davon berichtet, dass die amerikanischen Banken angesichts ihrer dominierenden Stellung am CDS-Markt von einem Ausfall eines der PIGGS-Staaten extrem stark betroffen wäre und deshalb eine hohe Ausfallkorrelation zwischen den PIIGS-Staaten und amerikanischen Banken bestünde. In den folgenden Darstellungen wird die Risikoposition der US-Banken gegenüber den PIIGS-Staaten aufgezeigt. Hierbei sieht man wiederum, dass das Nettovolumen sehr viel geringer ist als das Bruttovolumen, wobei letzteres im Verhältnis zum Kernkapital zwischen 0,5 Prozent und 5 Prozent liegt. Aus diesen Zahlen lässt sich kein existentielles Solvenzrisiko des amerikanischen Bankensektors bzgl. der europäischen Schuldenstaaten ableiten. Ein weiteres Argument stellt der im Vergleich zu 2008 sehr viel höhere Liquiditätsbestand der US-Banken dar, der sich auf 15 Prozent bis 23 Prozent der gesamten Assets beläuft. Setzt man also die obigen Positionen in Relation zu den liquiden Mitteln, lässt sich daraus eben auch kein drastisches Liquiditätsrisiko für den amerikanischen Bankensektor im Falle einer Pleite der PIIGS-Staaten ableiten.![Abbildung 1: PIIGS-Positionen der US-Banken in Prozent des Kernkapitals [Quelle: Goldman Sachs Research]](/fileadmin/template_risknet/images_content/Abb01-Felsenheimer-2011-11.jpg "Abbildung 1: PIIGS-Positionen der US-Banken in Prozent des Kernkapitals [Quelle: Goldman Sachs Research]")

Abbildung 1: PIIGS-Positionen der US-Banken in Prozent des Kernkapitals [Quelle: Goldman Sachs Research]![Tabelle 1: Liquiditätspositionen der US-Banken [Quelle: Goldman Sachs]](/fileadmin/template_risknet/images_content/Abb02-Felsenheimer-2011-11.jpg "Tabelle 1: Liquiditätspositionen der US-Banken [Quelle: Goldman Sachs]")

Tabelle 1: Liquiditätspositionen der US-Banken [Quelle: Goldman Sachs]

CDS stellen ein für Banken elementares Instrument zur Risikosteuerung dar. Mit Hilfe von CDS lässt sich das Risikoprofil einer Bank diversifizieren und das mit der Kreditpolitik verbundene Risiko im Markt verteilen. Banken, die eine geographisch oder sektoral begrenzte Kreditvergabepolitik aufweisen, können durch CDS selbst kreierte Kreditrisiken (bspw. durch die Vergabe von Loans) am Markt abgegeben und andere (zur Diversifikation förderliche Kreditrisiken) ersetzt werden. Das Argument, dass Banken mit Hilfe von CDS auch zusätzliche hoch korrelierte Kreditrisiken aufbauen können, ist nicht von der Hand zu weisen, aber dieses Risiko sollte nicht der Existenz eines CDS zugeschrieben werden. Natürlich kann auch ein Derivat falsch eingesetzt werden – aber das ist nicht der Fehler des Derivats, sondern einzig ein Problem der Strategie dahinter und dieser Fehler kann natürlich mit jedem Finanzinstrument begangen werden.

Warum löst das PSI kein Kreditereignis im CDS aus?

Im Anschluss an das modifizierte PSI (Private Sector Involvement; Beteiligung der Banken an den Kosten der Griechenlandkrise) im Zuge der Ende Oktober bekannt gegebenen Brüsseler Beschlüsse kam die Diskussion bezüglich der Wirksamkeit von CDS-Kontrakten auf. Das Argument basiert auf der Idee, dass die Beteiligung der Banken faktisch einen Verlust bedeute, der doch von einer Versicherung abgedeckt werden müsste, ansonsten sei diese wertlos. Um diese Kritik einordnen zu können, ist es durchaus sinnvoll, sich die Klauseln eines CDS-Kontrakts genauer anzusehen. CDS-Kontrakte werden spezifisch auf das zugrundeliegende Risiko ausgerichtet, weshalb es einen so genannten Standard Western European Sovereign-CDS gibt, mit dem man einen Ausfall eines europäischen Staates absichern kann. In diesem Kontrakt ist klar definiert (und nicht verhandelbar), dass die Versicherung genau dann einspringen muss, wenn der Kupon oder der Rückzahlungsbetrag verringert wird, wenn es zu einer Verspätung der Kupon- oder Rückzahlung einer Anleihe kommt, wenn zum Nachteil der ausstehenden Staatsanleihen vorrangige Anleihen emittiert werden oder die Währung der Anleihen in eine nicht G-7 oder nicht AAA-Währung geändert wird. Da bisher keines dieser Ereignisse eingetreten ist, kommt es logischerweise auch nicht zu einer Versicherungszahlung. Das Argument, dass die europäischen Banken letztlich von der EU gezwungen wurden, einem Schuldenschnitt zuzustimmen, ist hierbei völlig irrelevant. Und zwar deshalb, weil diese faktisch freiwillig einem Umtausch zugestimmt haben und kein Halter von Griechenlandanleihen dazu gezwungen wird, umzutauschen. Falls Griechenland in der Zukunft eine Kuponzahlung ausfallen lässt oder ein anderes versicherungsrelevantes Ereignis eintritt, wird natürlich sofort ein Kreditereignis im CDS ausgelöst.

Der CDS-Kontrakt verliert also dadurch, dass es bisher zu keinem Kreditereignis in Griechenland-CDS gekommen ist, nicht an Glaubwürdigkeit – genau das Gegenteil ist der Fall. Es wäre äußert befremdlich, wenn eine freiwillig getroffene bilaterale Vereinbarung, die für alle anderen Investoren in keiner Weise bindend ist, ein Kreditereignis auslösen würde. Ob die Rating-Agenturen ein solches Umtauschangebot als Ausfall bewerten, ist hierbei wiederum völlig irrelevant. Ein CDS ist nicht abhängig von der Qualitätseinstufung einer Rating-Agentur und er stellt keine Absicherung gegenüber einem Preisverfall einer Anleihe dar. Aber er schützt die Versicherungsnehmer im Falle Griechenlands auch dadurch gegenüber m-t-m-Risiken, indem natürlich der Preis für Ausfallversicherungen in den letzten Monaten dramatisch gestiegen ist. Dieser Anstieg hat in etwa den Preisverfall griechischer Anleihen kompensiert – auch ohne ein Kreditereignis auszulösen. Das erklärt auch, warum die Kritik bzgl. der Wirkungslosigkeit von CDS nicht von Versicherungskäufern geäußert wurde, sondern hauptsächlich von nicht involvierten Dritten.

Warum CDS sinnvoll sind

Vor rund eineinhalb Jahren wurde eine fatale Analogie publik gemacht, die seitdem vor allem weniger informierte Kreise in ihrem Bann hält. Ein CDS sei wie eine Brandversicherung auf das Haus des Nachbarn, das jederzeit in Brand gesetzt werden kann. Der CDS motiviert also dazu, den Ausfall eines Schuldners auszulösen, um die Versicherungssumme zu kassieren. Abgesehen davon, dass jeder Käufer einer Put-Option auf die Aktien eines Unternehmens demselben Vorwurf ausgesetzt wäre, ignoriert diese Kritik vollkommen den Charakter eines Swap-Kontrakts. In diesem stehen sich zwei Kontrahenten gegenüber – der eine glaubt an eine Verschlechterung des Kreditprofils (bis hin zum Ausfall des Emittenten), der andere glaubt an das Gegenteil. Um in der obigen Analogie zu bleiben, rennt also der Versicherungsnehmer mit Fackeln um das Haus des Nachbarn, während der Sicherungsgeber mit Wassereimern dagegen hält. Und das Kräfteverhältnis befindet sich per Definition immer im Gleichgewicht. Die Probleme der PIIGS-Staaten auf die Existenz von CDS zu reduzieren ist demnach nichts anderes, als die Verwechslung der Symptome mit der Ursache. Anzunehmen, dass griechische Anleihen ohne die Existenz von CDS auf einem höheren Niveau handeln würden, ist ökonomisch nicht haltbar. Neben der EZB waren in den letzten Monaten die einzigen Käufer von griechischen Staatsanleihen solche, die gleichzeitig den CDS als Absicherungsinstrument eingesetzt haben.

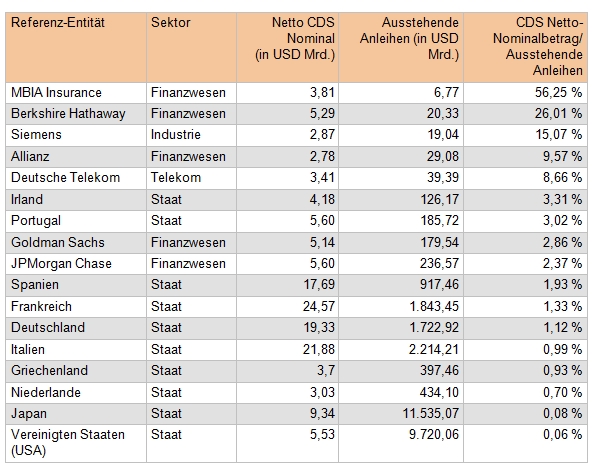

Ein gern benutzter Einwand gegenüber CDS besteht darin, dass das ausstehende Volumen an CDS-Kontrakten das ausstehende Volumen an Anleihen und anderen Schuldtiteln übertrifft. Die daraus gezogene Schlussfolgerung ist die, dass der Markt rein durch Spekulanten bestimmt wird und der CDS seiner Bestimmung als Absicherungsinstrument entfremdet wird. Auch hier lässt sich nachweislich die Problematik der Verwechslung von Brutto- und Nettovolumen an CDS anführen. Laut DTCC weist bei den 50 meistgehandelten Referenzentitäten im CDS-Markt MBIA das höchste relative Volumen an netto-CDS gegen Verbindlichkeiten des Unternehmens aus – nämlich 56,3 % (Juni 2011). Aufgrund der Tatsache, dass es sich um einen Anleihenversicherer handelt, ist der Spitzenplatz von MBIA keine Überraschung und trotzdem liegt das Netto-CDS-Volumen unter dem, ausstehender Anleihen.

Tabelle 2: Referenzentitäten im CDS-Markt [Quelle: DTCC, Bloomberg, Daten für ausstehende Anleihen basieren auf BBG DDIS]

Rein ökonomisch betrachtet gibt es natürlich auch ohne CDS die Möglichkeit ein Emittentenrisiko short zu gehen; beispielsweise über die Wertpapierleihe. Letztlich stellt ein CDS nur ein sehr viel faireres Instrument dar, da hier keinerlei Informationsasymmetrien zwischen dem Verkäufer und Käufer der Versicherung bestehen. Des Weiteren sind die Kontrakte vollkommen standardisiert im Gegensatz zu beispielsweise Anleihen, die einem spezifischen Verlaufsprospekt unterliegen. Ein gutes Beispiel hierfür stellt der Vergleich zwischen griechischen in Euro denominierten Anleihen (GGBs) und Greece International Bonds dar – letztere wurden vor dem Beitritt Griechenlands zur EWWU emittiert und weisen aus Sicht des Gläubigers bei weitem attraktivere Prospektklauseln im Vergleich zu GGBs auf.

Natürlich kann man argumentieren, dass entgegen aller ökonomischen und juristischen Tatsachen, einige Investoren die Absicherungsfunktion von CDS in Frage stellen. Das würde dazu führen, dass CDS-Spreads sehr viel niedriger wären als der Renditeaufschlag von Anleihen, da man Ersteren ja ihre Funktion in Abrede stellt. Genau in diesem Fall werden andere Marktteilnehmer die Absicherungsfunktion nach Durchsicht aller Dokumente feststellen und die Preisdifferenz zwischen Anleihen und CDS auszunutzen versuchen. Dann wird sich die Preisdifferenz zwischen beiden Instrumenten wieder einengen. Das aktuelle CDS-Niveau im Falle Griechenlands spricht allerdings gegen die These, dass eine Mehrheit der Marktteilnehmer den Mechanismus von CDS in Frage stellt – ansonsten würde für 5-jährige Absicherung nicht bei einer impliziten Ausfallwahrscheinlichkeit von rund 90 Prozent handeln.

Auch wenn die Bedeutung von Staaten-CDS in den letzten Monaten zugenommen hat, wird der Markt nach wie vor von CDS auf Unternehmen dominiert (laut DTCC ca. im Verhältnis von 4:1). Für Banken wäre eine wie auch immer geartete Einschränkung des CDS-Marktes ein fatales Signal, da sie das entscheidende Instrument zur Absicherung ihrer Kreditrisiken nur eingeschränkt verwenden könnte, was letztlich in dem Zwang endet, mehr Eigenkapital aufzunehmen. Vor allem vor dem Hintergrund der Einführung von Basel III wären viele Banken nicht mehr in der Lage ihre Risikopositionen zu halten, was letztlich eine dramatische Schrumpfung der Bankbilanzen eben auch mit adversen Effekten auf die Kreditvergabepolitik bedingen würde.

Aktuell sind brutto rund USD 28.500 Mrd. an CDS-Kontrakten ausstehend, etwas mehr als 40 Prozent der globalen Wertschöpfung. Diese beeindruckende Zahl wird aber dadurch relativiert, dass das Nettovolumen nur knapp USD 3.000 Mrd. beträgt. Das wiederum, ist weniger als ein Drittel der gesamten Staatsschuld Amerikas, was die potenziellen Gefahren des CDS-Marktes für die Weltwirtschaft und für das globale Finanzsystem als relativ überschaubar darstellt. Es kann als gering im Vergleich zu den ausstehenden Volumina an physischen Anleihen und anderen Schuldtiteln bezeichnet werden.

Letztlich erinnert die aktuelle Diskussion an diejenigen, die bisher alle Derivate-Segmente über sich ergehen lassen mussten. In den 1970er Jahren wurden FX-Derivate für dramatische Währungsschwankungen verantwortlich gemacht, in den 1980er Jahren Aktienderivate für ebensolche Schwankungen am Aktienmarkt. Sollten CDS ihren Pendants auf der FX und Aktienseite folgen, wird es sie noch lange geben.

Jochen Felsenheimer ist Co-Head of Credit bei Assenagon Asset Management S.A. Er war von 2001 bis 2008 im Research der HypoVereinsbank (UniCredit Group) beschäftigt. Dort leitete er das Credit Strategy & Structured Credit Research-Team und war Stellvertretender Leiter des Global Credit Research-Teams. Er verantwortete alle Publikationen speziell zu den Themen Kreditmarkt, Kreditderivate sowie strukturierte Kredite und ist selbst Autor mehrerer Bücher und wissenschaftlicher Artikel zu den oben genannten Themenbereichen. Er promovierte an der volkswirtschaftlichen Fakultät der LMU München.

Jochen Felsenheimer ist Co-Head of Credit bei Assenagon Asset Management S.A. Er war von 2001 bis 2008 im Research der HypoVereinsbank (UniCredit Group) beschäftigt. Dort leitete er das Credit Strategy & Structured Credit Research-Team und war Stellvertretender Leiter des Global Credit Research-Teams. Er verantwortete alle Publikationen speziell zu den Themen Kreditmarkt, Kreditderivate sowie strukturierte Kredite und ist selbst Autor mehrerer Bücher und wissenschaftlicher Artikel zu den oben genannten Themenbereichen. Er promovierte an der volkswirtschaftlichen Fakultät der LMU München.

[Bildquelle oben: iStockPhoto]

Kommentare zu diesem Beitrag

http://www.bundesbank.de/download/volkswirtschaft/mba/2004/200412mba_cds.pdf