Die letzten verheerenden Meldungen aus dem Bankensektor, die drastische Verschärfung globaler rezessiver Tendenzen sowie zunehmende Finanzierungsprobleme aus dem Unternehmenssektor zeigen eines ganz deutlich: Die jetzige Finanzmarktkrise unterscheidet sich in ihrer Schärfe von den Krisen der letzten Jahrzehnte; der zugrundeliegende Krisen-Mechanismus ist allerdings derselbe.

Auch in früheren Krisen haben Bankaktien zum Teil mehr als 90 Prozent ihres Wertes verloren, während die Schaffung von "Bad-Banks" sowie (Teil-)Verstaatlichungen von Banken als der einzige Weg das Finanzsystem nachhaltig zu stabilisieren gesehen wurden. Die Vernichtung volkswirtschaftlicher Werte (nicht nur über den dramatischen globalen Wachstumseinbruch) erreicht diesmal allerdings vorher nie dagewesene Dimensionen. Die gute Nachricht ist, dass man bei der Analyse historischer Krisen zu dem Schluss kommt, dass die oben angesprochenen Symptome oftmals den Gipfel der Krise eingeläutet haben. Die jetzige Situation ist nicht mehr durch ökonomisch rationales Handeln gekennzeichnet, vielmehr durch Panikverkäufe und technisch bedingtes Überschießen der Kapitalmärkte.

Angesichts der Diskussion ökonomischer "Tail-Events", wie dem Austritt mehrerer Staaten aus der Europäischen Währungsunion, das Risiko hyperinflationärer Tendenzen und die steigende Ausfallwahrscheinlichkeit auf Länderebene (und nicht nur begrenzt auf die Schwellenländer), kletterte die Risikoaversion der Investoren in vielen Marktsegmenten auf historische Höchststände. Unserer Meinung nach bieten sich hierdurch enorme Chancen für langfristig orientierte Investoren, die kurzfristig weiterhin sehr hohe Volatilitäten verkraften können. Aus zyklischen Überlegungen weisen vor allem die Kreditmärkte ein sehr attraktives Risiko/Return-Profil auf. Der vorlaufende Charakter der Kreditmärkte, der sich auch in dieser Krise wieder bewahrheitet hat, und die Tatsache, dass andere Marktsegmente (hohe Aktienmarktvolatilität, niedrige Renditen für Staatsanleihen) für viele Investoren keine attraktive Alternative bieten, spricht für eine steigende Nachfrage nach Kreditrisiken. Diese wird zögerlich stattfinden und sich zuerst in nicht-komplexen Instrumenten widerspiegeln, während die strukturierten Kreditmärkte weiter unter dem Abgabedruck aus dem Bankensektor leiden werden.

Vor dem Hintergrund einer anhaltenden Verschlechterung des wirtschaftlichen Umfelds, steigenden Ausfallraten auf Unternehmensebene und weiteren Negativnachrichten aus der Bankenwelt, erwarten wir allerdings sehr heterogene Entwicklungen an den einzelnen Segmenten des Kreditmarkts. Aktives Kreditportfolio-Management ist in solchen Zyklen reinen Buy & Hold-Ansätzen weit überlegen. Im Folgenden beschreiben wir die unserer Meinung nach relevanten Themenbereiche, die maßgeblichen Einfluss auf die weitere Entwicklung der Kreditmärkte haben werden.

Makroumfeld

Drei Themenkomplexe bestimmen zurzeit die volkswirtschaftliche Diskussion in Europa: Potenzielle Auflösungserscheinungen der Währungsunion, die Gefahr hyperinflationärer Tendenzen durch den enormen Anstieg der Staatsverschuldung sowie die Frage ob die Staaten die richtigen Maßnahmen ergreifen (Bad Bank Diskussion) um die langfristigen ökonomischen Auswirkungen der Krise effizient zu begrenzen und das Finanzsystem zu stabilisieren.

Das Ende der Europäischen Währungsunion?

Die sprunghaft angestiegenen Differenzen in den Staatsanleiherenditen in der Eurozone zeigt implizit die zunehmende Erwartung, dass einige Länder (Griechenland, Irland, Italien, Spanien) aus der Währungsunion austreten könnten um mit Abwertungen und steigenden Haushaltsdefiziten die durch die Finanzkrise bedingten Kosten zu finanzieren. Eine reine Kosten-Nutzen-Analyse zum Verbleib in der Währungsunion ignoriert politische Argumente, während eine Mehrzahl der Experten davon ausgeht, dass die Stabilität der politischen Union so weit fortgeschritten ist, dass man historische Auflösungserscheinungen von Währungsunionen nur bedingt zur Analyse der jetzigen Situation heranziehen sollte.

Die für die Kreditmärkte entscheidende Diskussion beinhaltet hierbei erstens die Frage welches Land austreten könnte und ob ein potentieller Austritt ein Kreditevent bei den auf dieses Land referenzierenden Credit Default Swaps bedingen würde. Zweitens, welche Auswirkung dabei auf die in Euro denominierten Anleihen der Unternehmen eines Austrittsland zu erwarten wären.

Zweifellos stellt aus ökonomischer und politischer Sicht der Austritt Italien und Spaniens die größte Gefahr für die Märkte dar. Neben dem psychologischen Effekt und der steigenden impliziten Wahrscheinlichkeit einer vollkommenen Auflösung der Währungsunion, wäre die realistische Gefahr eines Ausfallereignisses im Kreditderivatemarkt über einen weiteren Anstieg der Risikoaversion sowie technisch bedingte "Forced-Selling-Aktivitäten" ein extremer Belastungsfaktor auch für die Kreditmärkte.

Letztendlich würden die Auswirkungen auf die realisierte Ausfallrate im Unternehmenssektor in den verbleibenden Ländern begrenzt bleiben. Für Unternehmen in den Austrittsländern würde sich allerdings eine erschwerte Kreditbeschaffung (bzw. Rückzahlung unter der Annahme, dass die Inlandswährung schwächer gegenüber dem Euro tendiert) ergeben, worunter letztlich die Profitabilität dieser Unternehmen leiden würde. Das gilt vor allem für Unternehmen mit niedriger Kreditqualität. Die logische Konsequenz für Kreditmarktinvestoren liegt folglich in der Vermeidung/Untergewichtung von Anleihen der Unternehmen potentieller Austrittsländer.

Inflation oder Deflation?

Der drastische Anstieg der Staatsverschuldung angesichts der staatlichen Rettungspakete vor dem Hintergrund rezessiver Tendenzen birgt immense Inflationsgefahren. Diese werden allerdings eher langfristig zu erwarten sein, da kurzfristig die Wachstumsabschwächung (am dramatischsten sichtbar in immensen Verfall des Ölpreises) eher für einen einsetzenden Deflationsprozess spricht. Langfristig steigende Inflationserwartungen und steigender Finanzierungsbedarf der Staaten sprechen offensichtlich gegen die Rentenmärkte, und auch die Aktienmärkte werden darunter leiden. Obwohl auch Unternehmensanleihen unter Druck von der Zinsseite geraten würden, bieten die Risikoaufschläge im Unternehmensanleihenmarkt eine Möglichkeit, negative Zinsentwicklungen zu kompensieren.

Die Bad-Bank Diskussion

Die Abschreibungen im globalen Finanzsektor belaufen sich bereits auf über 1.000 Milliarden US-Dollar. Innerhalb kürzester Zeit sind dabei die Verlustschätzungen sprunghaft angestiegen und es ist noch kein Ende absehbar, da immer neuer Abschreibungs- und damit Kapitalbedarf angemeldet wird. Erst kürzlich haben mal wieder die amerikanischen Hypothekenfinanzierer Freddie Mac und Fannie Mae zusätzliche Milliardenbeträge aufgrund von anhaltenden Wertverlusten in ihren Portfolien von der US-Regierung angefragt.

Inzwischen wird allein für Deutschland mit weiteren Problemwertpapieren von bis zu einer Billion Euro auf den Bilanzen der Banken gerechnet. Die Frage ob die Auslagerung dieser Assets in eine staatlich finanzierte (in welcher Form auch immer) Sammelstelle sinnvoll ist, hängt jedoch von dem Verhältnis zwischen den wirklichen Ausfallrisiken und den "nur" vorübergehenden Wertberichtigungsrisiken ab. Im Falle wirklicher Ausfälle hat man es mit einer Sozialisierung der Verluste zu tun, die wiederum nachhaltige volkswirtschaftliche Kosten mit sich bringt, welche gegenüber den Kosten die mit dem potenziellen Systemzusammenbruch, abgewogen werden müssen.

Ist der Großteil der Papiere allerdings von vorübergehenden Marktwertberichtigungen betroffen, die sich auch durch den totalen Wegfalls des Marktsegments für strukturierte Kreditprodukte ergeben haben, stellt die Schaffung einer Bad Bank eine Art Zwischenfinanzierung dar, deren volkswirtschaftliche Kosten bei weitem geringer sind als wenn wirkliche Ausfälle auftreten.

Letztendlich ist das Verhältnis zwischen den Ausfall- und Wertberichtigungsrisiken das entscheidende Argument für die Sinnhaftigkeit einer Bad Bank. Ohne dieses Verhältnis zu kennen, ist jedoch davon auszugehen, dass die momentan kursierenden Gerüchte über die Höhe der problembehafteten Assets das wirkliche Ausfallrisiko bei weitem überschätzen.

Letztlich hat die Schaffung einer Bad Bank auch in früheren Finanzkrisen sinnvolle Dienste bei überschaubaren ökonomischen Kosten geleistet und es sollte nicht außer Acht gelassen werden, dass es in der jetzigen Situation keine First-Best-Lösung gibt. Die Bekämpfung der Finanzkrise wird volkswirtschaftliche Kosten nach sich ziehen (Inflation etc.), jedoch sind diese als nachrangig gegenüber dem systemischen Risiko einzustufen.

Die Auswirkungen auf den Kreditmarkt sind hierbei vielfältig. Erstens wird der Entschuldungsprozess im Bankensektor für viele weitere Quartale einen immanenten angebotsbedingten Druck auf die Preise strukturierter Kreditinstrumente ausüben. Das spricht gegen eine nachhaltige und schnelle Erholung der strukturierten Kreditmärkte. Allerdings wird durch die Auslagerung von Risikoaktiva der Banken Risikokapital freigesetzt, was sich positiv auf die Kreditvergabe derselben auswirken wird. Somit sinkt die Gefahr einer Kreditklemme.

Letztendlich haben die (Teil-)Verstaatlichungen im Bankensektor eines gezeigt: Die Hauptlast trägt der Aktionär, während die Halter von Bankanleihen hoher Seniorität noch keine Ausfallverluste hinnehmen mussten (Ausnahme: Lehman). Letztendlich bietet die Verstaatlichung von Banken sogar signifikante Chancen, beispielsweise die Ausnutzung der Preisdifferenzen zwischen Bankanleihen hoher Seniorität und staatlich garantierten Anleihen emittiert von teilverstaatlichten Banken!

Ein letztes Wort sei der Wahrscheinlichkeit einer Kreditklemme gewidmet. Falls der staatliche Rettungsschirm aufgrund einer sich rapide verschlechternden Kreditversorgung der Realwirtschaft auch auf Nicht-Banken ausgeweitet wird (erste Tendenzen hierfür sind im Automobilsektor bereits sichtbar, womit die Chance deutlich steigt, dass letztendlich auch andere Industrien davon profitieren könnten), nimmt das Refinanzierungsrisiko rapide ab. Die Ausfallwahrscheinlichkeiten sowie die Risikoaufschläge im Kreditmarkt würden folglich sprunghaft fallen. Anleiheinvestoren würden letztlich von einer staatlich regulierten Kreditvergabe profitieren.

Unternehmensspezifische Entwicklungen

Die dramatische Abschwächung der Weltwirtschaft in Kombination mit gestiegenen Finanzierungskosten spricht ganz klar für einen signifikanten Anstieg der Ausfallraten. Das gilt umso mehr, da die globale Ausfallrate Ende 2007 historische Tiefstände erreicht hat. Die Ratingagenturen erwarten einen immensen Anstieg der Ausfallrate im europäischen High-Yield-Bereich (Moody's: >18 % in 2009), während auch bessere Qualitäten unter extremen Rating-Druck stehen.

Zwei Effekte müssen hierbei voneinander getrennt werden:

(1) Der ökonomisch bedingte Anstieg der Ausfallraten, der unter zyklischen Gesichtspunkten vor allem solche Industrien betreffen wird, die unter den globalen rezessiven Tendenzen am meisten leiden und

(2) der Effekt gestiegener Refinanzierungskosten und erschwerten Refinanzierungsbedingungen, die relativ unabhängig von zyklischen Aspekten alle Industriesektoren betreffen. Bezüglich der Problematik eines zyklisch bedingten Anstiegs der Ausfallraten (bzw. zunehmenden Rating-Druck auf konjunkturabhängige Industrien) spielt letztendlich die Kreditqualität der einzelnen Unternehmen die entscheidende Rolle. Vor allem Unternehmen im High-Yield-Bereich werden von dieser Komponente stark belastet werden, was sich bereits in dem dramatischen Anstieg der Renditeaufschläge in diesem Bereich widerspiegelt.

Das entscheidende Kriterium für Investitionen in niedrige Kreditqualitäten stellt die bereits eingepreiste implizite Ausfallrate dar. Die Benchmark für europäischen synthetischen High-Yield-Markt, der iTraxx Crossover, preist bereits eine Ausfallwahrscheinlichkeit von weit mehr als 50 Prozent ein! Das reflektiert die natürlich hohen zu erwartenden Verluste in diesem Bereich, verdeutlicht aber auch, dass ein signifikanter Anstieg der Ausfallraten bereits diskontiert ist. Erfolgreiche High-Yield-Investments werden demnach stark von der Einzelnamenselektion geprägt sein, wobei dem traditionellen Vermeiden der potenziellen Ausfallkandidaten die relevante Bedeutung zukommt.

Im Gegensatz zum sehr heterogenen High-Yield-Segment, ist die entscheidende Risikokomponente eher homogener Investment-Grade-Unternehmen vor allem das Marktrisiko und somit letztendlich zunehmende Finanzierungsrisiken bzw. -kosten.

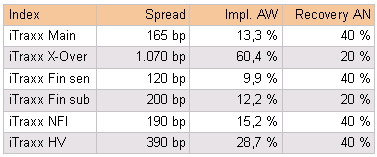

Die implizite 5-Jahres-Ausfallrate im synthetischen Kreditmarkt für europäische IG-Unternehmen liegt zurzeit bei über 15 Prozent (iTraxx Non-Financials).

Implizite Ausfallwahrscheinlichkeiten (5 Jahre) verschiedener Indices (26. Januar 2009)

Dies lässt sich definitiv nicht durch eine globale Wachstumsabschwächung rechtfertigen, wenn man nicht eine mehrjährige Depression als Basisszenario annimmt. Man muss also davon ausgehen, dass auch Unternehmen guter Kreditqualität über einen langen Zeitraum keinen Zugang zu neuer Liquidität finden um die momentanen Risikoaufschläge in diesem Bereich zu rechtfertigen.

Wie oben bereits angesprochen, haben allerdings die Regierungen aller europäischen Länder bereits erkannt, dass hier der zentrale Ansatzpunkt für die Bekämpfung der wirtschaftlichen Auswirkungen der Krise liegt und haben (teilweise) bereits Maßnahmen implementiert um die Kreditversorgung der Nicht-Banken sicher zu stellen. Falls sich die Krise weiter verschärft, wird (wie oben bereits erwähnt) die Wahrscheinlichkeit einer Ausweitung des staatlichen Rettungsschirms auf Unternehmen zunehmen, was letztendlich Unternehmensanleihen in Quasi-Staatsanleihen verwandelt und damit eine spürbare Reduktion der Risikoaufschläge mit sich bringen wird.

Ein weiteres Argument spricht in diesem Zusammenhang für eine relative Outperformance von Unternehmensanleihen gegenüber vor allem Aktien: Ein unausweichlicher Rückgang der Unternehmensgewinne in allen Industrien wird v. a. Aktionäre treffen und erst bei langanhaltenden Depressionsszenarien die Bondholder von Unternehmen hoher Kreditqualität.

Angebots-/Nachfragesituation

Der Mechanismus der Krise ist an den Primär- und Sekundärmarktaktivitäten der einzelnen Kreditmarktsegmente abzulesen. Während im 2. Quartal 2007 vor allem der Primärmarkt für strukturierte Kreditprodukte einbrach, folgte 2008 auch der Markt für Unternehmensanleihen. Angesichts der gestiegenen Risikoprämien haben es Unternehmen Anleihen vermieden zu emittieren, v. a. da viele Unternehmen von temporären Verwerfungen ausgingen. Einer anfänglichen Belebung im September 2008 folgte ein sofortiges Einfrieren des Primärmarktes als Folge der Lehmann-Pleite. Im Januar 2009 drehte sich die Situation schlagartig: es war ein Rekordmonat im Bezug auf die Neuemissionstätigkeit im europäischen Unternehmensanleihenmarkt und lag damit über dem Volumen der Boom-Monate während den Jahren 2001 bis 2003. Nach vielen Quartalen wurde erstmals wieder eine europäische HY-Anleihe an den Markt gebracht (Fresenius).

Einerseits waren die Unternehmen bereit, zum Teil drastische Aufschläge zu bezahlen, während andererseits gerade bei Versicherungen und Vermögensverwaltern (und teilweise privaten Investoren) die Nachfrage nach Unternehmensanleihen auf historisch hohen Spread-Niveau vor dem Hintergrund mangelnder Alternativen und steigenden Druck Liquidität abzubauen wieder stark angestiegen ist. Aus Unternehmenssicht fallen zwar höhere Refinanzierungskosten durch die enormen Risikoaufschläge an, während das niedrige Niveau von Staatsanleihenrenditen dafür sorgen, dass die gesamten Refinanzierungskosten von Rekordwerten noch weit entfernt sind!

Die Wertentwicklung der Neuemissionen war dementsprechend in den ersten Tagen/Wochen nach der Platzierung sehr zufriedenstellend, was dafür spricht, dass nicht nur kurzfristig orientierte Anleger (Bankbücher etc.) die Anleihen zeichneten, sondern vielmehr langfristig und strategisch denkende Investoren ihre Asset-Allokation hinsichtlich Unternehmensanleihen ausrichten. Das kann durchaus als positives Zeichen gewertet werden, da es verdeutlicht, dass ein weiterer Anstieg der Risikoaufschläge auf steigende Nachfrage treffen würde und ein potenzieller Käuferstreik nicht in Sicht ist. Das ist umso bemerkenswerter, da die Nachrichtenlage enorm schlecht war (speziell aus dem Bankensektor) und Aktienmärkte zum Teil unter einem extremen Abgabedruck gelitten haben.

Der Mechanismus von Finanzkrisen spricht dafür, dass die "Plain-Vanilla-Segmente" die ersten sein sollten, die sich erholen, während der strukturierte Kreditmarkt noch sehr lange von Risikoreduktion geprägt sein wird. Zunehmender Finanzierungsbedarf wird auch in den nächsten Monaten für eine anhaltend hohe Neuemissionstätigkeit sorgen, wobei jedoch mit einer stabilen Nachfrage gerechnet werden kann. Eine balancierte Angebots-/Nachfrage-Situation spricht gegen eine weitere signifikante Ausweitung der Renditeaufschläge – allerdings auch gegen eine Spread-Einengung auf das Niveau das vor der Krise zu beobachten war.

Relative Bewertung der Kreditmärkte gegenüber anderen Asset-Klassen

Die Attraktivität von Unternehmensanleihen leitet sich nicht allein durch das historisch hohe Spread-Niveau ab. Letztlich sprechen vor allem relative Bewertungsgründe für eine strategische Allokationsausrichtung in Richtung der Kreditmärkte. Der starke Rückgang der Unternehmensgewinne sowie weiter zu erwartende Verstaatlichung im Bankensektor bzw. die Schaffung von Bad Banks werden primär zu Lasten der Shareholder werden. Andererseits stellen die niedrigen Staatsanleiherenditen für viele Investoren keine ausreichende Verzinsung unter Asset-Liability-Gesichtspunkten dar (u. a. Versicherungen und Pensionsfonds). Viele Staaten haben außerdem in den letzten Wochen/Monaten ihren Safe-Haven-Status verloren, was sich eben in dem starken Anstieg der Risikoaufschläge für viele Länderrisiken zeigt. Emerging Market als Asset-Klasse haben stark an Attraktivität eingebüßt, und die globalen Rezessionstendenzen sprechen klar gegen eine schnelle Erholung vor allem der Schwellenländer.

Das Hauptargument für Rohstoffinvestments, welche den Boom bis Anfang/Mitte 2008 hauptsächlich getragen haben, war unter anderem die günstigen Korrelationsbeziehungen zu anderen Asset-Klassen. Die Entwicklung der letzten Monate hat dieses Argument ad absurdum geführt! Natürlich hängt die Nachfrage nach Rohstoffen hauptsächlich von der globalen Konjunktur ab und daher weisen Rohstoffe sehr starke Korrelationsabhängigkeiten v. a. zu Aktien auf. Viele Asset-Klassen, die in den letzten Jahren einen Großteil der Liquidität angezogen haben, sind aus zyklischen Gesichtspunkten folglich wenig attraktiv, was die relative Gewichtung der Kreditmärkte in aktiven Allokationsprozessen zu Gute kommen wird. Dasselbe bedingt übrigens der Rückgang der Emissionstätigkeit im ABS-Markt.

Ein weiteres und entscheidendes Argument stellt der vorlaufende Charakter der Kreditmärkte dar. In Krisenzeiten ist immer wieder zu beobachten, dass sich ausweitende Credit Spreads als Frühindikatoren schwacher Aktienmärkte und fallender Staatsanleiherenditen erweisen. Auch während der Tech-Bubble 2001/2002 war dieses Phänomen zu beobachten. Nachdem Spreads im Oktober 2002 ihren Höchststand erreichten, haben Aktienmärkte erst im März 2003 einen Tiefpunkt markiert. Bis dahin sind die Credit Spreads schon wieder annähernd um die Hälfte zurückgegangen!

Der vorlaufende Charakter der Kreditmärkte hat sich auch 2007 wieder gezeigt und es ist zu erwarten, dass es sich auch diesmal in der Erholungsphase der Märkte wiederholt. Die Kreditmärkte werden als erste Asset-Klasse von fallender Risikoaversion profitieren!

iTraxx Main und DAX

Ausblick & Empfehlungen

Trotz der fatalen ökonomischen Situation in Kombination mit anhaltend schlechten Nachrichten aus der Finanzindustrie, sehen wir im Kreditmarkt immense Opportunitäten für strategisch ausgerichtete Investoren. Kurzfristig muss allerdings mit hohen Volatilitäten gerechnet werden, da vor dem Hintergrund der Unsicherheit bzgl. regulatorischer Eingriffe in die Bankenlandschaft, steigender Ausfallraten und Rating-Herabstufungen von Unternehmen sowie weiterhin enttäuschender ökonomischer Indikatoren, der Anpassungsprozess in ein stabiles Gleichgewicht am Kreditmarkt noch andauern wird.

Angesichts der zu erwartenden starken Schwankungen zumindest in den nächsten Monaten, kommt der Industrie- und Qualitätsallokation eine herausragende Bedeutung zu. Auch wenn die Spreads von Finanzinstitutionen auf den ersten Blick verlockend aussehen, ist unserer Meinung nach vor allem das obere Ende der Kapitalstruktur interessant: Anleihen höchster Seniorität sind nachrangigen Instrumenten (noch) vorzuziehen. Das Einengungspotenzial letzterer ist zwar bei weitem höher als bei ersteren, jedoch stellt das Ausfallrisiko insbesondere von Tier I und Lower Tier II Anleihen eine nicht zu unterschätzende Gefahr dar – gerade eben auch im Falle der Schaffung von "Bad Banks" oder weiteren Verstaatlichungstendenzen im europäischen Bankensektor. Vor allem im Vergleich zu staatlich garantierten Bankanleihen scheinen Senior-Papiere höchst interessant, da eine Situation in der letztere ausfallen wobei garantierte Papiere bedient werden, äußerst unwahrscheinlich erscheint.

Ähnliches gilt für Unternehmensanleihen. Der europäische HY-Markt ist bereits zum Teil auf "distressed levels" gesunken – viele Namen handeln auf hohen vierstelligen Spread-Niveaus. Die enorme Spread-Divergenz im HY-Bereich sollte auch bei Index-Investments (bspw. In den iTraxx Crossover) bedacht werden, während der Outperformance des Bond Pickings Grenzen gesetzt sind, da die Märkte bereits seit langem die "Guten" von den "schlechten" Risiken trennen.

Bezüglich der Sektorallokation sind vor dem Hintergrund der globalen Wachstumsabschwächung natürlich zyklische Industrien besonders unter Druck, während sich vor allem Telekomunternehmen und Versorger relativ gut gehalten haben. Hierin liegt auch eine Chance für strategische Investments: Unter dem allgemeinen Anstieg der Risikoaversion haben alle Papiere gelitten, wobei der Spread-Anstieg bei Nicht-Zyklikern wenig mit der zu erwartenden Ausfallrate zu tun hat. Aber auch in guten Qualitäten zyklischer Industrien bieten sich Möglichkeiten. Europäische Automobilhersteller, die potenziell in den Genuss staatlicher Garantien kommen, sind hier an erster Stelle zu nennen.

Für Investoren, die sich keinem direktionalen Risiko aussetzen wollen, bieten sich zudem nie dagewesene Relative-Value-Opportunitäten, die den Einsatz von derivativen Instrumenten erfordern. Die Panikverkäufe am Kreditmarkt aufgrund eines ungeordneten Risikoabbaus zum Ende des letzten Jahres haben zu einigen Marktanomalien geführt. Neben der extremen Spread-Differenz zwischen Anleihen und Credit Default Swaps, stellt die historisch flache Kreditkurve zwischen den Laufzeitbändern eine Möglichkeit dar, mit sehr geringem Spread- und Ausfallrisiko attraktive Returns zu generieren.

Der Gier folgt die Angst. Und der Angst die Erkenntnis, dass antizyklisches Verhalten unter strategischen Gesichtspunkten durchaus lohnenswert sein kann!

[Quelle: assénagon: credit newsletter Nr. 01 │ 27. Januar 2009 │ Mit freundlicher Genehmigung von Assenagon Asset Management S.A.]

Kommentare zu diesem Beitrag

Die Risikolandkarte wird sich einmal wieder massiv verändern ... und der Terrorismus wird definitiv bald wieder ganz oben auf der Top-10-Liste stehen. Die Wette steht ...

Insgesamt seien durch die Finanzkrise weltweit Verluste in Höhe von 2,2 Billionen Dollar zu erwarten, teilte der IWF am Mittwoch in Washington mit. Noch im Oktober hatte der Fonds die Summe auf 1,4 Billionen Dollar geschätzt. Angesichts der Krise sei im laufenden Jahr weltweit nur ein mageres Wachstum von 0,5 Prozent zu erwarten. Bisher hatte der Fonds noch ein Plus von 2,2 Prozent vorausgesagt.

Das Wachstum kommt demnach nur noch aus den Schwellenländern. Die großen Volkswirtschaften in den USA und der Euro-Zone dürften hingegen kräftig schrumpfen. Erst 2010 werde sich die Weltwirtschaft schrittweise erholen und um drei Prozent wachsen, hieß es. Ungeachtet der Konjunkturpakete in vielen großen Staaten sei die Finanzkrise aber noch lange nicht ausgestanden. "Trotz weitreichender Maßnahmen der Politik bleiben akute Verspannungen an den Finanzmärkten, die der Realwirtschaft zusetzen", erklärte der Fonds.

Für die US-Wirtschaft rechnen die IWF-Experten mit einem Rückgang des Bruttoinlandsproduktes von 1,6 Prozent in diesem Jahr. In der Euro-Zone werde es ein Minus von 2,0 Prozent geben, in Deutschland sogar ein Schrumpfen um 2,5 Prozent.

Der Fonds sieht zudem wachsende Risiken einer Deflation - also einen Preisrutsch auf breiter Front - und plädiert dafür, die toxischen Papiere aus dem Banksystem auszulagern. Die Schaffung einer "Bad Bank", an die private Banken wertlose Papiere abtreten könnten, wird derzeit in der US-Regierung diskutiert. Die Wirtschaftsberaterin von US-Präsident Barack Obama, Laura Tyson, sieht in diesem Modell den einfachsten Weg, um am Markt derzeit unverkäufliche Wertpapiere aus den Bankbilanzen herauszubringen. Man müsse die Banken dann unter neuen Vorgaben rekapitalisieren, sagte Tyson auf einer Podiumsdiskussion des Weltwirtschaftsforums in Davos.

Die Unternehmen des verarbeitenden Gewerbes berichten von einer abermals verschlechterten Geschäftslage. Jedoch äußern sich weniger Firmen als bei der vergangenen Befragung negativ zum Geschäftsverlauf im nächsten halben Jahr. Insgesamt erwarten die Industriefirmen aber weiterhin eine sehr ungünstige Geschäftsentwicklung. In der Summe bleibt das Geschäftsklima im verarbeitenden Gewerbe unverändert schlecht. Im Exportgeschäft rechnen die Befragungsteilnehmer mit einer anhaltenden Abwärtstendenz. Die Unternehmen lasten ihre Geräte und Maschinen erheblich weniger aus als im vergangenen Herbst und planen, den Personalbestand zu reduzieren.

Im Einzelhandel hat sich das Geschäftklima etwas verbessert. Sowohl ihre augenblickliche Lage als auch ihre Perspektiven betrachten die Einzelhändler weniger zurückhaltend als im Dezember. Der Geschäftsklimaindex im Großhandel und im Bauhauptgewerbe ist geringfügig gestiegen. Die Großhändler berichten von einer ähnlichen Geschäftssituation wie im Dezember, sind aber hinsichtlich der weiteren Geschäftsentwicklung etwas weniger skeptisch. Im Bauhauptgewerbe bewerten die Firmen ihre augenblickliche Geschäftslage ungünstiger. Ihre Erwartungen an den Geschäftsverlauf im kommenden halben Jahr sind aber weniger negativ als im Dezember.

Auch der DER SPIEGEL berichtet in seiner aktuellen Ausgabe über die Bedrohung Deutschlands durch die al-Qaida. In einem Video drohe ein Dschihadist Deutschland konkret mit Anschlägen: "Unsere Atombombe ist eine Autobombe, jeder Muslim kann sie sein." Das sei eine offizielle Kriegserklärung an Deutschland, heißt es im SPIEGEL, bislang seien nur die USA mit einem al-Qaida-Video bedacht worden. Der Film sei Teil einer Kampagne, die die Bundesregierung zum Abzug ihrer Truppen aus Afghanistan zwingen solle. Auch Innenstaatssekretär August Hanning warnte: "Das hat eine neue Qualität."

Ein Blick auf Großbritannien, Italien und Griechenland genügt. Italiens öffentliches Defizit beträgt 106 Prozent des BIP (Platz 3 weltweit). Und auch in Deutschland steigt der Schuldenberg und die Zinslast (aktuell 43 Mrd. Euro für Zinsen pro Jahr und damit der zweitgrößte Etatposten). Meine Prognose ist daher, dass der Staat seine Schulden mittelfristig mit frischem Geld tilgt. Und das heisst nichts anderes als Inflation! Fakt ist in jedem Fall, dass der Wert des Geldes sinkt. Und die ersten Schritte können bereits beobachtet werden: In den vergangenen Monaten erhöhte sich die gesamte in Umlauf befindliche Geldmenge sowohl in den USA als auch in Europa um etwa die Hälfte.