In den letzten Wochen wurde die Euro-Krise vielfach damit beschrieben, dass die EU die Karten zum größten Pokerspiel aller Zeiten ausgegeben hätte. Ein Pokerspiel? Die Analogie zum größten Ponzi-Game aller Zeiten liegt hier wohl näher. Im Folgenden wird der Versuch unternommen, die wirklich relevanten Schlussfolgerungen zu ziehen und aufzuzeigen, unter welchen Voraussetzungen das uns bekannte System aufrecht erhalten werden kann.

Der geneigte Leser mag uns einen gewissen melancholischen Unterton verzeihen, wenn wir im Folgenden eine Welt beschreiben, die nach unserer Meinung von drei entscheidenden Ergebnissen politischen Handelns geprägt sein wird. Dieses unter der Annahme, dass sich das politische Establishment seine Ignoranz gegenüber wirtschaftlichen Tatsachen behält:

- Das globale aber vor allem europäische Finanzsystem wurde nicht stabilisiert, es wurde destabilisiert. Und das in einem Ausmaß, das in Sachen Beschleunigung und Endgeschwindigkeit seines Gleichen sucht.

- Das Ende der Währungsunion in ihren bislang bekannten Dimensionen wurde zügig vorangetrieben. Das heißt nicht, dass es den Euro in zehn Jahren nicht mehr gibt. Es wird nur eine völlig andere Währung sein. Und sie wird auf einem anderen Niveau handeln. Vielleicht nicht gegenüber dem US-Dollar oder dem Britischen Pfund. Aber gegenüber stabilen Währungen vernünftig wirtschaftender Länder.

- In Krisenzeiten sind Zentralbanken nicht unabhängig – sie sollten es aber genau dann sein.

Die Inflation der Stützungsmaßnahmen

Die Grundidee der Ankündigung des größten Bailouts aller Zeiten bestand wahrscheinlich darin, darauf zu hoffen, dass die Reaktion der Märkte einen signifikanten Rückgang der Risikoprämie nach sich zieht, was dazu hätte führen sollen, dass das Rettungspaket nicht in Anspruch genommen werden muss. Das scheint zumindest im Falle Griechenlands nur leidlich funktioniert zu haben, was sich im 5Y-Griechenland-CDS-Level zeigt. Vor der Ankündigung des Rettungspakets handelten Griechenland-CDS im fünfjährigen Bereich über 1.000 bp, um als Reaktion auf die Ankündigung auf unter 500 zu fallen. Aktuell handeln sie jedoch wieder bei über 600 bp, also immer noch weit über dem Level, das noch vor Monaten als zu hoch betrachtet wurde, um die Refinanzierung des Landes sicher zu stellen zu können.

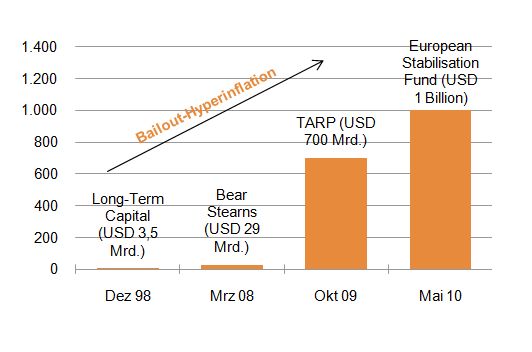

Offensichtlich reagieren die Zentralbanken und Regierungen mit immer größeren Bailout-Paketen auf die Finanzkrisen (siehe nachfolgenden Chart). Das Fatale an dieser Strategie ist, dass diese Bailout-Aktivitäten letztlich die Fragilität des gesamten Systems und die Wahrscheinlichkeit weiterer Krisen deutlich erhöhen. Wir haben es also nicht nur mit Vermögenswertinflation zu tun, sondern auch mit einer Inflationierung der Rettungspakete.

Abbildung 1: Inflationierung der Rettungspakete [Quelle: Bloomberg]

Der obige Chart (Abbildung 1) zeigt die Kosten der größten Bailouts seit dem Zusammenbruch von LTCM 1998 auf. Damals wurde USD 3,5 Mrd. primär von privaten Banken eingesammelt, um eine Kettenreaktion angesichts der starken Vernetzung LTCMs im amerikanischen Finanzsystem zu verhindern. USD 29 Mrd. mussten zur Rettung von Bear Stearns (Übernahme durch JP Morgan) eingesetzt werden, während sich das TARP-Programm (Troubled-Asset-Relief-Programm) der Fed 2009 bereits auf ein Volumen von USD 700 Mrd. belief. Die gesamten Kosten des europäischen Stabilisierungsfonds können sich nun auf ca. USD 1.000 Mrd. addieren!

Die Inflation der Bailouts ist eine logische Konsequenz der Vermögenswertinflation. Die globalen Abschreibungen bei Finanzinstituten und Versicherungen als direkte Folge der Subprime-Krise liegen bei USD 1.800 Mrd., der gesamte Refinanzierungsbedarf der PIIGS-Staaten innerhalb der nächsten drei Jahren wird auf mehr als USD 2.000 Mrd. geschätzt. In einem durch Liquidität aufgeblähten Finanzsystem sind eben auch Bailouts dementsprechend voluminös.

Da diese Bailouts auch noch in immer kürzeren Abständen aufeinander folgen, sollte sich allerdings die Erkenntnis durchsetzen, dass die Bereitstellung von unendlicher Liquidität möglicherweise nicht der Weisheit letzter Schluss ist.

Das Stabilisierungsprogramm umfasst folgende Punkte:

- Securities Markets Program: Ankauf von privaten und öffentlichen Assets zur Verbesserung der Markttiefe und -liquidität. Diese Maßnahmen sollen sterilisiert durchgeführt werden, also die freigesetzte Liquidität soll wieder direkt absorbiert werden. Geldpolitische Neutralität ist hinsichtlich einer Überschussliquidität in Höhe von ca. EUR 250 Mrd. ist im europäischen Finanzsystem ein etwas irreführender Begriff und die Sterilisierung in diesem Fall völlig unwirksam was die Bekämpfung von inflationären Tendenzen anbelangt.

- Special Purpose Vehicle: SPV mit angesetzter Laufzeit von bis zu drei Jahren soll am Kapitalmarkt bis zu EUR 440 Mrd. an Mitteln aufnehmen, um bonitätsschwächere Empfängerländer zu unterstützen, wobei sich diese zu fiskalischen Einschnitten (Sparmaßnahmen) verpflichten. Die Bonität des SPV basiert auf Garantien der Eurozonen-Mitglieder, wobei sich der Anteil eines einzelnen Landes nach dem EZB-Kapitalschlüssel richtet.

- Aufstockung der im April 2009 eingeführten "Balance of Payments Facility" um EUR 60 Mrd. zur Stützung von EU-Mitgliedern außerhalb der Eurozone von ursprünglich EUR 50 Mrd. auf EUR 110 Mrd.

- Sonderfazilitäten: Mehrere 2-6M-Tender bei voller Zuteilung zum durchschnittlichen Hauptrefinanzierungssatz.

- USD-Swap-Fazilitäten: Die Fed und die EZB erneuern Swap-Linien zur USD-Versorgung europäischer Banken.

- IWF-Fazilität: Der IWF beteiligt sich mit 50 % der jeweiligen Hilfen der EU (bzw. des SPV). Volumen folglich EUR 220 bis 250 Mrd.

Dieses beispiellose Rettungspaket spiegelt die Ernsthaftigkeit der Situation wider, allerdings bleibt abzuwarten, inwiefern die politische Umsetzung in den einzelnen Ländern gelingt. Neben der schieren Höhe des Pakets, ist die größte Überraschung in diesem Paket die Rolle der EZB, die sich vor den staatlichen "Bailout-Karren" spannen lässt. Das tut sie, ohne dass die angekündigten Auflagen für die Empfängerländer bekannt sind, was zu der durchaus berechtigten Frage der Unabhängigkeit der EZB führt.

Das größte Ponzi-Game aller Zeiten

Es ist ein wenig interessantes Pokerspiel, wenn einer am Tisch sitzt, dessen Karten alle kennen. Nun hat er eine Fünf und einen Jungen, nicht in derselben Farbe und geht "All-in". Bei so viel Mut gehören diesem Spieler all unsere Sympathien, gewinnen wird er aber eher nicht.

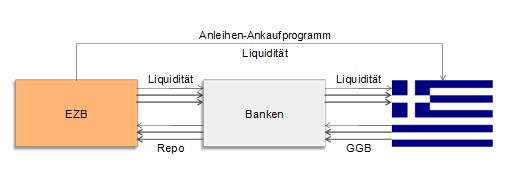

Die Tatsache, dass die EZB nicht nur griechische Staatsanleihen unbegrenzt und ohne Restriktion (was das Rating anbelangt) als Kollateral akzeptiert und gleichzeitig über die nationalen Zentralbanken griechische Staatsanleihen aufkauft, ist eine Pervertierung der Rolle einer unabhängigen Zentralbank.

Europäische Banken können nun also völlig risikofrei in griechische Staatsanleihen investieren (und das sogar in gehebelter Form, da sie diese wiederum bei der EZB einliefern können), während dieser Trade dadurch umso attraktiver wird, dass die EZB mit ihren Ankäufen deren Preis auch noch unnatürlich hoch hält!

Abbildung 2: Das größte Ponzi-Game aller Zeiten [Quelle: Assenagon]

Die EZB kauft Staatsanleihen von Ländern, deren Refinanzierungskosten zu hoch erscheinen. Diese Länder sollen dadurch in die Lage versetzt werden, sich am Kapitalmarkt günstiger zu refinanzieren, wobei die "Spekulanten" gegen den Euro und gegen EU-Staaten allein durch das schiere Volumen abgeschreckt werden sollen.

Somit erscheint das grundsätzliche Problem seitens der Entscheidungsträger nicht vollständig durchdrungen worden zu sein: Unbegrenzte Liquidität hilft nicht dabei, fundamentale Ursachen zu bekämpfen. Man kann natürlich einem Alkoholkranken Schnaps geben – das lindert zumindest die Symptome, auch wenn es die Ursache nicht bekämpft (siehe die Versuche, die Subprime-Krise einzudämmen). Allerdings scheint es uns (auch ohne Medizinstudium) noch wenig zielführender, Alkohol zu verabreichen, wenn jemand an einer Haglund-Ferse leidet. Genau das passiert gerade: Die zusätzliche Liquidität schafft kein Vertrauen, wie – nicht überraschend – im Kurs des Euro abzulesen ist (ebenso in europäischen Geldmarktsätzen). Vertrauen kann nur geschaffen werden, wenn sich die fundamentale Entwicklung bessert. Hier wurde mit dem Stabilisierungspaket der Druck zu einschneidenden fiskalischen Maßnahmen sogar noch reduziert!

Unabhängigkeit …

Die Älteren unter uns erinnern sich noch daran, was als Grundvoraussetzung einer europäischen Zentralbank vor deren Gründung diskutiert wurde. Angesichts der unterschiedlichen ökonomischen Entwicklungen der Mitgliedsstaaten entwickeln sich auch die spezifischen nationale Bedürfnisse an die Geldpolitik unterschiedlich. Folglich wurde die EZB der internen Geldwertstabilität verpflichtet. Die jetzt ergriffenen Maßnahmen stehen diesem Postulat diametral entgegen.

Um die obigen Aufgaben erfüllen zu können, muss die EZB glaubwürdig und unabhängig agieren können und darf keinen nationalstaatlichen Wünschen nachgeben. Genau das tut sie jetzt aber, auch wenn die nationalstaatlichen Wünsche gebündelt vorgetragen werden, da alle Nationalstaaten sich in einem einig sind: Eine "nicht-geordnete" Insolvenz Griechenlands würde das gesamte europäische Bankensystem derart belasten, dass ein Bailout Griechenlands günstiger erscheint. Aber dieser Fehler wurde schon während der Subprime-Krise wiederholt begangen. Alle diese Bailouts haben eine immer kürzer währende Halbwertszeit bewiesen.

Das Problem ist hierbei nicht nur, dass die EZB die Überschussliquidität im Markt hält. Die exzessive Liquiditätsversorgung der Zentralbanken als Reaktion auf die Lehman-Pleite hat die Griechenland-Krise zumindest befeuert. Es sind ja paradoxerweise genau die Banken, die staatliche Unterstützung erhalten haben, die jetzt wieder im Mittelpunkt der Krise stehen. Exzessive Liquidität wird hierbei als einzige Maßnahme verstanden, die in Krisensituationen das Bankensystem stabilisiert – man kann aber auch durchaus argumentieren, dass sie den not-wendigen Anpassungsprozess im Finanzsektor außer Kraft setzt.

Die Analogie zur Subprime-Krise ist leider offensichtlich. Nachdem Bear Stearns im März 2008 gerettet wurde, standen im September 2008 nicht nur Lehman, sondern auch AIG am Abgrund. Die von den Zentralbanken als einzige Möglichkeit zur Wiederherstellung der Funktionsfähigkeit des Interbankenmarktes verstan-dene Liquiditätsflut hat letztlich auch viele europäische Banken gerettet – einige direkt und sehr viel mehr indirekt. Sie hat aber dazu beigetragen, dass in sehr kurzer Zeit wieder viel zu hohe Risikopositionen im Bankensystem aufgebaut wurden, die jetzt dazu führen, dass wiederum einige Banken mit dem Rücken zur Wand stehen und die EZB und die europäischen Regierungen zu noch intensiveren Rettungsmaßnahmen zwingt. Ein Teufelskreis.

Neben dem Problem der Überversorgung des Finanzsystems mit Liquidität, hat die jetzige Maßnahme der EZB einen weiteren Beigeschmack. Was die Fed und die BoE bereits in 2009 umgesetzt haben, macht nun auch die EZB – sie greift direkt in den Preismechanismus ein, indem sie als Käufer von Staatsanleihen auftritt. Nach einigen Gesprächen mit daran beteiligten Banken würden wir uns sogar zu der Aussage hinreißen lassen, dass sie dieses nicht notwendigerweise besonders clever umsetzt.

Die Strategie scheint zu sein, die in Euro denominierten Benchmark-Anleihen v. a. Griechenlands, Portugals und Irlands (und in geringerem Ausmaß Spaniens und Italiens) über die nationalen Zentralbanken zu kaufen.

Die EZB hat in der ersten Woche bereits EUR 16,5 Mrd. in Staatsanleihen investiert, um die Kurse am Sekundärmarkt zu stützen. Während bis zu zehnjährige Laufzeiten gekauft wurden, liegt der Schwerpunkt wohl im Bereich ein bis fünf Jahre.

Das ausstehende Volumen liquider Anleihen Griechenlands, Portugals und Irlands mit Laufzeiten von bis zu fünf Jahren liegt bei ca. EUR 175 Mrd., das Äquivalent bei fünf- bis zehnjährigen Anleihen bei ca. EUR 130 Mrd. Falls die EZB das bereits gezeigte Tempo beibehält, würde sie Mitte Juni bereits etwa ein Drittel aller liquiden Anleihen der oben genannten Länder aufgekauft haben, womit sie zum Preissetzer werden würde. Die Tatsache, dass sie alle diese Anleihen eben auch als Kollateral akzeptiert, bedeutet letztlich nichts anderes, als dass die gesamte Refinanzierung dieser Staaten direkt oder indirekt über die EZB läuft.

… & Glaubwürdigkeit

Diese als kurzfristige Stabilisierungsmaßnahme titulierte Maßnahme hat langfristig zwei fatale Folgen:

- Der Marktmechanismus wird ausgehebelt. Staaten werden geringere Anreize gesetzt, ihre fundamentalen Probleme zu bewältigen und Banken und Versicherungen werden weiterhin sehr hohe Risikopositionen halten, da sie im Ernstfall auf den "Lender of last resort" vertrauen können.

- Die EZB wird mit Ihrer Unabhängigkeit Ihre Glaubwürdigkeit verlieren und letztlich den Euro nicht sta-bilisieren, sondern genau das Gegenteil erreichen.

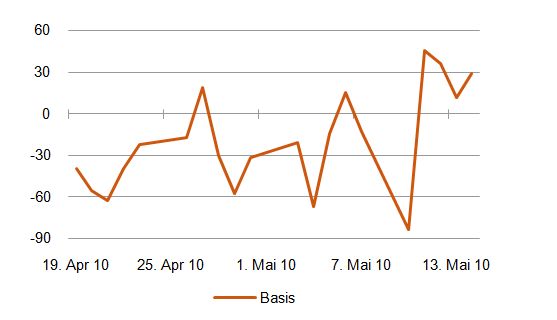

Der Markt hat das Ankaufprogramm letztlich auch sehr ambivalent aufgenommen. Vor der Bekanntgabe der EZB-Maßnahmen handelten Griechenland-CDS unter den korrespondierenden Anleihen-Spreads (negative Basis). Nachdem die EZB angekündigt hat, griechische Staatsanleihen zu kaufen, hat deren Kurs im Schnitt in Laufzeiten bis zu fünf Jahren um 20 Prozentpunkte zugelegt. Die Kosten der Ausfallversicherung sind hierbei weitaus weniger stark gesunken, da der Markt weiterhin antizipiert, dass Griechenland um eine Restrukturierung nicht herum kommt. Griechenland-CDS handeln jetzt aus Spread-Perspektive wieder über griechischen Anleihen (positive Basis).

Abbildung 3: Griechenland-Basis: 5Y-CDS minus 5Y-Anleihe-Spread [in bp, Quelle: Bloomberg]

Die EZB hat folglich in den Markt eingegriffen und eine direkte Wirkung in dem Segment der Staatsanleihen bewirkt. Die Wirkung hinsichtlich der Risikoaversion der Anleger ist jedoch weitaus geringer einzuschätzen – genau das ist aber wichtig, wenn die EZB sich irgendwann auch wieder aus diesem Markt zurückziehen möchte, also griechische Staatsanleihen wieder verkaufen will – ansonsten wird die EZB bis zur Endfälligkeit gezwungen sein, griechische Staatspapiere zu halten. Das ist definitiv nicht ihr Auftrag.

Wie vernetzt sind die Euroländer realwirtschaftlich?

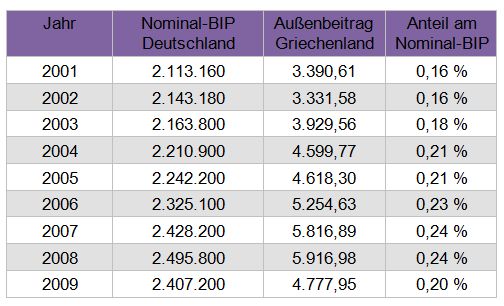

Ein in den letzten Wochen gerne vorgebrachtes Argument für Stützungsmaßnahmen war die enge ökonomische Verknüpfung der Euroländer untereinander. Vor allem Deutschland profitiert über den Export von der Einheitswährung, womit Stützungspakete mit deutscher Beteiligung auch ökonomisch gerechtfertigt wären. Was auf den ersten Blick sehr einleuchtend klingen mag und auf politischer Ebene als das Argument für Staatshilfen instrumentalisiert wurde, entspricht – bei genauem Hinsehen – nicht wirklich der Realität. Die folgende Aufstellung der Außenhandelsbeziehungen zwischen Deutschland und Griechenland verdeutlicht dies. Seit 2001 liegt der deutsche Außenbeitrag (Exporte minus Importe) zwischen ca. EUR 3 und 6 Mrd. pro Jahr. Das macht einen Anteil am nominalen BIP Deutschlands von knapp 0,2 % in 2009.

Abbildung 4: Außenbeitrag Griechenlands [in EUR Mrd., Quelle: Deutsche Bundesbank]

Dieser Exportüberschuss wird jetzt allerdings teuer bezahlt. Voraussichtlich wird die deutsche Beteiligung an den Hilfspaketen folgende Dimensionen annehmen:

- Griechenland-Hilfspaket: EUR 110 Mrd. von Euro-Länder und IWF über drei Jahre

Beteiligung Deutschland: EUR 22,4 Mrd. bis 2012, davon EUR 8,4 Mrd. in 2010 - Euro-Hilfspaket: EUR 60 Mrd. von EU-Kommission (direkt verfügbar) + EUR 440 Mrd. Bürgschaften der Euro-Länder + EUR 250 Mrd. IWF

Beteiligung Deutschland: EUR 123 Mrd. mit optionaler Überschreitung nach oben von bis zu 20 %

Auf Griechenland bezogen lag der deutsche Außenbeitrag in den letzten Jahren bei max. EUR 6 Mrd. pro Jahr, wobei das Hilfspaket in den nächsten Jahren Deutschland ca. EUR 7,5 Mrd. pro Jahr kostet. Wir ignorieren nicht, dass es politische Ziele gibt, die nur schwer quantifiziert werden können und deren Erreichen man einen höheren Stellenwert beimisst als die Kosten des Hilfs-pakets. Allerdings zeigt dieses einfache Beispiel, dass das Argument, dass über die deutsche Exporttätigkeit Hilfsmaßnahmen gerechtfertigt wären, der Realität nicht standhält. Folgende Punkte sollten demnach auch nicht vergessen werden:

- Das Exportwachstum Deutschlands ist außerhalb Europas am höchsten, was daran liegt, dass der Wachstumsmotor der letzten Jahre Asien war.

- Ein schwacher Euro wird die Exporttätigkeit in die Regionen, in denen das höchste Exportwachstum stattfindet, nicht schmälern, sondern fördern.

- Für die Exporttätigkeit innerhalb der Euro-Länder ist der Wert des Euro gegenüber anderen Währungen vorerst irrelevant. Wenn der Euro abwertet, werden allerdings Importe aus dem nicht euro-denominierten Ausland teurer, so dass auch dort ein Anreiz besteht, mehr aus dem Euro-Raum zu importieren.

Letztlich sind die Handelsbeziehungen innerhalb des Euroraums gegenüber den finanzwirtschaftlichen Verflechtungen relativ gering. Und die alles entscheidende Frage ist hierbei, ob es sich lohnt, einem Abnehmer meiner Waren einen Kredit zu geben, dass dieser dieselben auch bezahlen kann. Das macht nur dann Sinn, wenn man davon ausgehen kann, dass der Schuldner mit einem Anstieg seiner wirtschaftlichen Leistungsfähigkeit in der Zukunft auch in der Lage ist, den Kredit zurückzubezahlen. Bei Griechenland dürfen hier durchaus Zweifel angemeldet werden.

Wie vernetzt sind die Euroländer finanzwirtschaftlich?

Da die realwirtschaftliche Vernetzung der Mitgliedsländer nur als politisches Argument, jedoch nicht als ökonomisches herhalten kann, liegt der wahre Grund für die Bereitstellung von Hilfspaketen, die dem ursprünglichen Vertrag von Maastricht diametral entgegen stehen, natürlich in der finanzwirtschaftlichen Vernetzung.

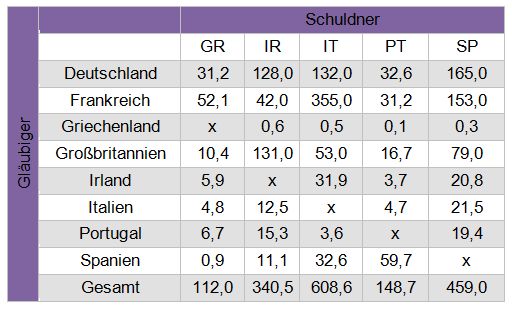

Abbildung 5: Wer mit wem? [in EUR Mrd., Quelle: BIZ; Stand: 31.12.2009]

Die europäischen Finanzsysteme sind derart vernetzt, dass ein nationalstaatliches Problem immer auch den gesamten Euro-Raum betrifft. Vor allem Frankreich würde von einem Übergreifen der Griechenlandkrise auf die PIIGS-Staaten, vor allem auf Italien, in dramatischer Weise betroffen sein. Das erklärt die sehr proaktive Rolle Frankreichs bei der Kreierung des europäischen Hilfspakets.

Der Euro-Raum ist also eine Schicksalsgemeinschaft, aber weniger eine, die auf gegenseitigen Handelsbeziehungen beruht, sondern eine, die auf gegenseitigen Abhängigkeiten der nationalen Finanzsysteme basiert.

Kann eine Schuldenkrise mit noch mehr Schulden bekämpft werden?

Das Irrelevanztheorem der Staatsverschuldung (für die Geldpolitik) kommt zu folgendem Schluss: Solange die Staatsschulden nicht durch die Zentralbank finanziert werden, ist die Höhe der Staatsverschuldung für die Geldpolitik irrelevant (G. Illing, Theorie der Geldpolitik – Eine spieltheoretische Einführung, Springer Verlag, 1997). Aktuell finanziert die EZB jedoch mit direkten Staatsanleihekäufen sowie einer extrem laxen Kollateral-Politik nicht nur die griechische Staatsverschuldung.

Nun ist die Staatsverschuldung nicht nur für die Geldpolitik relevant, sondern über sehr viele monetäre Transmissionskanäle für die gesamte Volkswirtschaft. Ein Dilemma entsteht dann, wenn die Staatsverschuldung ein Ausmaß erreicht, in dem die Bedienung der Schulden nicht ohne weitere Verschuldung geleistet werden kann. Soweit ist es nun nicht nur bei einigen Ländern in der Eurozone, sondern beispielsweise auch in Großbritannien und in den USA. Nur durch das Aufrechterhalten globaler Ungleichgewichte in den Handelsbilanzen dieser Länder (USA/China) kann ein direkter Staatsbankrott noch vermieden werden.

Es gibt durchaus einen Grad an Staatsverschuldung, der in volkswirtschaftlichem Sinne effizient ist. Dieser ist dann erreicht, wenn zusätzliche Investitionen in einem Land nicht durch den nationalen Kapitalstock gedeckt werden können und das Wirtschaftswachstum in diesem Land dann auch über dem des Gläubigerlandes liegt. Das ist zurzeit in der Euro-Zone nicht der Fall, also muss die Frage nach dem effizienten Verschuldungsgrad in diesem Falle entschieden verneint werden. Nur der drastische Abbau der Staatsverschuldung löst die europäische Schuldenkrise.

Bleibt nur die Frage, wer das besser kann: Der Markt oder die Politik? Der Marktmechanismus löst die Schuldenproblematik eines Landes quasi automatisch, in dem er zusätzliche Schuldenaufnahme sehr teuer macht. Das allerdings auch mit allen ökonomischen Konsequenzen, die irgendwann natürlich auf drastischen politischen Widerstand treffen. Wenn glaubhaft politisch gegen aus-ufernde Staatsverschuldung angegangen werden soll, dann müssen hier auch politische Regeln (beispielsweise die des Maastricht-Vertrages) eingehalten werden. Das führt wiederum dazu, dass den Ländern der Eurozone nach der Geldpolitik als wirtschaftspolitisches Mittel auch die Finanzpolitik entzogen wird. Es läuft also auf eine zentrale europäische Geld- und Finanzpolitik hinaus, die wiederum wenig Rücksicht auf nationale Interessen nehmen kann und somit nicht die Konvergenz der Mitgliedsländer fördert, sondern ihre bereits offensichtliche Divergenz verstärkt.

Konvergenz oder Divergenz

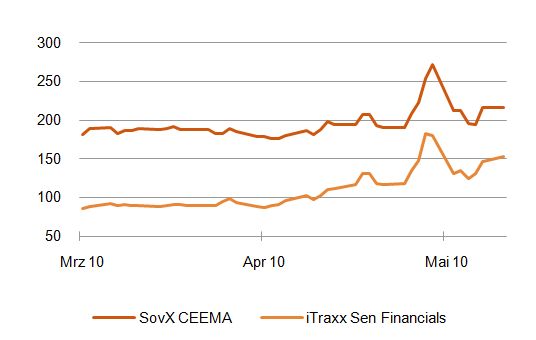

Das führt die EU in folgendes Dilemma: Die osteuropäischen Beitrittskandidaten werden mit sehr viel härteren Bedingungen zu kämpfen haben, als das noch vor ein paar Jahren der Fall war. Die logische Konsequenz wird sein, dass die Konvergenz-Trades der letzten Jahre, die auf ein Zusammenlaufen der Renditen zwischen den Euro-Ländern und den potenziellen Beitrittsländern geführt haben, umgekehrt werden. Das wird nicht nur Druck auf die Staatsanleihen dieser Länder bedingen sondern auch auf die osteuropäischen Währungen. Im folgenden Chart ist der drastische Anstieg der Spread-Aufschläge des iTraxx SovX CEEMA aufgezeigt, der die CDS-Levels osteuropäischer Länder beinhaltet.

Abbildung 6: SovX CEEMA & Sen Fins [Quelle: Bloomberg]

Das führt zu einem weiteren Problem. Einige europäische Bankensysteme haben ein sehr hohes Exposure an den osteuropäischen Staaten (z. B. Italien, Österreich) – ein signifikanter Preisverfall der Assets (inkl. Staatsanleihen) in diesen Ländern würde erneut einen immensen Druck auf einige nationale Bankensysteme ausüben und der nächste Bailout wäre nur eine Frage der Zeit.

Die Rolle der Spekulanten …

Die politische Diskussion der letzten Wochen dreht sich hauptsächlich um die Schuldfrage bzgl. der Finanzkrise und auch der Griechenland- bzw. Euro-Krise. Hierbei wird von einer Mehrheit der Politiker (nicht nur in Deutschland sondern in ganz Europa) die Spekulation als zentrales Problem der Krise ausgemacht. Das könnte ein großer Fehler sein. Nicht nur deshalb, weil dieses Argument der Realität nicht standhält, sondern auch deshalb, weil somit die wirklichen Mechanismen, die zu den Finanzkrisen der letzten Jahre geführt haben, ignoriert werden.

In gängigen Wirtschaftslexika wird Spekulation als eine "Auf Gewinnerzielung aus Preisveränderungen gerichtete Geschäftstätigkeit" beschrieben. Somit ist jedes Wirtschaftssubjekt auch ein Spekulant. Wenn Sie heute ihr Auto voll tanken, weil Sie davon ausgehen, dass morgen die Benzinpreise steigen, sollten Sie sich in der aktuellen Diskussion nicht angesprochen fühlen – außer, sie arbeiten bei einem großen Finanzinstitut. Unser gesamtes Wirtschaftssystem beruht auf dem Prinzip der Spekulation und das kann ja in der aktuellen politischen Kontroverse nicht gemeint sein. Vielmehr scheint es so zu sein, dass der "anonyme Spekulant" einen perfekten Sündenbock darstellt für Versäumnisse, die die Marktorganisation anbelangen (also auch Versäumnisse auf Seiten der Regulatoren).

Aber auch wenn man den "bösen Spekulanten" meint, der mit seinem Handeln politisch unerwünschte Marktergebnisse bedingt, hinkt die Argumentation. Fakt ist Folgendes:

- Einige der größten Spekulanten auf eine Rückzahlung der Staatsschulden der PIIGS-Staaten finden sich auch in staatlichen oder halbstaatlichen Instituten wieder. Wie oben aufgezeigt, haben v. a. die Finanzinstitute und Versicherungen der zentralen Euro-Staaten die Renditedifferenz zwischen den Kernländern und der Peripherie der Eurozone auszunutzen versucht. Der Spekulant hat hierbei die Möglichkeit, durch die Übernahme von Risiken zusätzliche Erträge zu erwirtschaften – es bleibt aber immer auch das Risiko, zusätzliche Verluste zu erleiden. Wenn man Letzteres faktisch unterbindet, wird der Spekulant seinen Einsatz erhöhen und nicht verringern.

- Seit der Einführung des Euro wurde vor allem auf die Konvergenz der Mitgliedsländer gesetzt. Also deren ökonomische Annäherung, die auch zu geringeren Preisdifferenzen zwischen den Assets der einzelnen Mitgliedsländer führen sollte. Diese Art der Spekulation wurde niemals politisch angeprangert, spiegelt sie doch den politischen Wunsch der Angleichung wider. Das hat dazu geführt, dass diese Angleichung aus ökonomischer Sicht viel zu weit fortgeschritten ist. Es gibt offensichtlich einen Grund für eine Ren-ditedifferenz zwischen deutschen und griechischen Anleihen. Die Höhe der Differenz wird am Markt er-mittelt und kann durchaus auch gegen das politische Interesse einzelner Staaten sein. Dies politisch zu unterbinden ist jedoch höchst spekulativ!

- Der Euro handelt gegenüber dem US-Dollar nach wie vor über seiner Kaufkraftparität, die von allen großen Wirtschaftsinstituten bei ca. 1,15 gesehen wird. Die Tatsache, dass noch Anfang des Jahres der Wechselkurs gegenüber dem US-Dollar bei 1,50 stand, bedeutet ja nicht, dass der jetzige Wechselkurs falsch sei. Es bedeutet einzig und allein, dass eine Mehrheit der Marktteilnehmer Euro verkauft bzw. sich gegen eine Abwertung desselben abgesichert hat. Das können auch die Spekulanten aus europäischen Unternehmen sein, die sich gegen steigende Kosten importierter Rohstoffe absichern.

Der Verdacht einer klassischen spekulativen Attacke gegen den Euro ist schwer haltbar, da die "Feuerkraft" der EZB weitaus höher ist als die aller Länder, die historisch eine spekulative Attacke erlebt haben. Dasselbe gilt noch viel mehr für diejenigen, die Versicherung auf einen Ausfall Griechenlands über Credit Default Swaps kaufen.

… & die Diskussion über die Tobin-Steuer

Wollte man den Begriff Spekulant auf Finanzinstitute eingrenzen, dann sind wohl vor allem solche Spekulanten gemeint, die davon profitieren, dass politisch nicht gewollte Marktpreise entstehen. Deshalb wird in regelmäßigen Abständen die Einführung einer Steuer auf Finanztransaktionen propagiert. In dem Zusammenhang sei es mir vergönnt, (hoffentlich) ein letztes Mal auf diese Idee einzugehen (Vgl. J. Felsenheimer, "Die Einführung einer flexiblen Transaktionsteuer zur Verhinderung von Finanzkrisen", 2001).

- Ja, man kann eine solche Steuer einführen, um gewisse Transaktionen an den Kapitalmärkten effizient zu unterbinden. Hierbei genügt es jedoch nicht, einen festen Steuersatz auf ausgewählte Transaktionen einzuführen, sondern es muss versucht werden, den Zweck der zugrunde liegenden Transaktion zu erfas-sen. Es erscheint sehr abstrus, die Währungsabsicherung eines Im- oder Exporteurs besteuern zu wollen, wenn man gleichzeitig einen freien und fairen Welthandel fördern will.

- An Stelle des Marktpreises von Währungen oder auch Staatsanleihenrenditen bestimmter Länder, tritt dann jedoch ein durch Regulierung erzwungener Preis, der quasi von einer Regulierungsbehörde als "optimal" definiert wird. Was immer das auch bedeuten mag.

- Auch wenn man zu dem Schluss kommen sollte, dass regulatorische Behörden besser als der Markt wissen, wo gewisse Finanzgüter handeln sollten, muss eine solche Steuer global umgesetzt werden. Kapital ist ein scheues Reh.

Letztlich handelt es sich hierbei nur um eine weitere Variante der Diskussion bzgl. Regulierung & Staatsversagen oder Deregulierung & Marktversagen. Wir ersparen uns hier einen Kommentar, da die diese Diskussion betreffende Argumente auch an dieser Stelle bereits ausgiebig dargestellt wurden. Wir erlauben uns aber anzumerken, dass in Zeiten wirtschaftlicher Prosperität der Marktmechanismus selten in Frage gestellt wird, in Krisenzeiten aber umso häufiger. Die Krise gehört nun mal zum normalen Finanzmarktzyklus dazu und man muss sich letztlich entscheiden, da man nicht beides (Deregulierung in guten und Regulierung in schlechten Zeiten) haben kann.

Jochen Felsenheimer ist Co-Head of Credit bei Assenagon Asset Management S.A. Er war von 2001 bis 2008 im Research der HypoVereinsbank (UniCredit Group) beschäftigt. Dort leitete er das Credit Strategy & Structured Credit Research-Team und war Stellvertretender Leiter des Global Credit Research-Teams. Er verantwortete alle Publikationen speziell zu den Themen Kreditmarkt, Kreditderivate sowie strukturierte Kredite und ist selbst Autor mehrerer Bücher und wissenschaftlicher Artikel zu den oben genannten Themenbereichen. Er promovierte an der volkswirtschaftlichen Fakultät der LMU München.

[Quelle: assénagon: credit newsletter Nr. 04 │ 18. Mai 2010 │ Mit freundlicher Genehmigung von Assenagon Asset Management S.A. / Bildquelle oben: iStockPhoto]

Kommentare zu diesem Beitrag

Im neuen Solvenzsystem für Versicherungen werden EU-Staatsanleihen immer noch als "risikolos" angesehen. Vielleicht sollten wir den Begriff neu definieren?

In Anlehnung an den unseren großen postmodernen Philosophen Oliver Kahn:

Wenn die EZB Eier hat, wirklich Eier hat, dann erhöht sie den Leitzins !!!

auf dem Bankkonto lassen ?

Gold?

Immobilien?

?

... ich vermute, dass dies letztlich egal bleibt ..