Was haben wir dann letzten Freitag gesehen? Die Umsetzung bzw. die Parameterfestlegung des Stresstests für europäische Banken erinnert doch sehr an die Wohlfühlparolen, die auch von höchsten europäischen Stellen in den letzten Wochen ausgerufen wurden. Mit einem gesunden Zweckpessimismus lässt sich allerdings eine gewisse Ignoranz der Regulierungsbehörden bezüglich den ökonomischen Realitäten feststellen, welche politisch und psychologisch vielleicht nachzuvollziehen ist, jedoch nicht zur Stabilität des Finanzsystems beitragen wird, da keine Tendenz zu erkennen ist, die prinzipiellen Funktionsstörungen desselben beheben zu wollen. Wir stressen im Folgenden das System auf ganz rudimentäre Weise – nämlich mit den im Markt bereits eingepreisten Ausfallwahrscheinlichkeiten und Verwertungsquoten europäischer Staaten.

Laxe Stressparameter

Im Vorfeld des Stresstests gab es natürlich von vielen Seiten Kritik an der Durchführung und leider wurde diese nach Bekanntgabe der Ergebnisse ex post gerechtfertigt. Am Freitagnachmittag wurden bereits die ersten Zweifler bestätigt, nachdem bekannt wurde, dass der Stresstest ausschließlich auf die Handelsbücher und nicht die gesamten (EU Staatsanleihen-)Bestände der Banken angewendet wird. Die ersten Reaktionen am Markt waren auch dementsprechend zynisch, nur eine sei hier anonym zitiert: "Wer ist dann noch so ungeschickt und fällt durch?" Offensichtlich sieben Institute, die nicht schnell genug ihre Bestände umbuchen konnten bzw. so horrende Risiken (relativ zu ihrem Eigenkapital) in ihren Büchern haben, dass sie nicht in der Lage waren, diese zu verschleiern. Alle großen und systemrelevanten Banken haben somit den Test locker bestanden, was letztlich nicht verwundern sollte, da eher davon auszugehen ist, dass dies als Ergebnis bereits feststand und die Parameter des Tests entsprechend festgelegt wurden. Wir betrachten nachfolgend vor allem die Ergebnisse im Crash-Szenario, in dem ein Schock am Staatsanleihenmarkt simuliert wird, was sich in steigenden Risikoaufschlägen der üblichen Verdächtigen widerspiegelt, aber auch in einem starken Anstieg der kurzfristigen Zinssätze im Interbankenmarkt (die genauen Bedingungen des Stresstests finden sich unter www.c-ebs.org). Insgesamt halten die 91 getesteten Banken 65 % des gesamten Asset-Bestands des europäischen Bankensektors. Man kann also alle absoluten Verlustangaben getrost um 50 % heraufsetzen, um ein realistisches Bild der potenziellen Abschreibungen und Verlustausweise im Falle eines Schock-Szenarios zu bekommen.

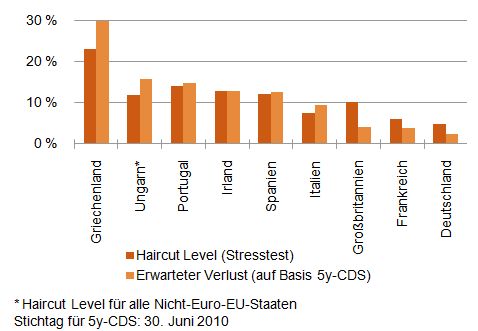

Die Diskussion über die Stressparameter kann definitiv abgekürzt werden, indem man diese im Crash-Szenario mit den jetzt am Markt bereits eingepreisten erwarteten Verlusten vergleicht. In der folgenden Grafik sieht man, dass die im Stresstest angesetzten Haircuts bzgl. nationaler Staatenrisiken im Schnitt nicht weit abweichen von den diskontierten Verlusten im 5-jährigen CDS-Markt! Zynisch formuliert, stresst der Test eine Situation, in der sich der Markt bereits befindet!

Abbildung 1: Stresstest versus Markt: Wer stresst mehr? (Quelle: CEBS, Bloomberg)

Erwarteter Verluste – Warum ist der CDS-Markt nur so negativ?

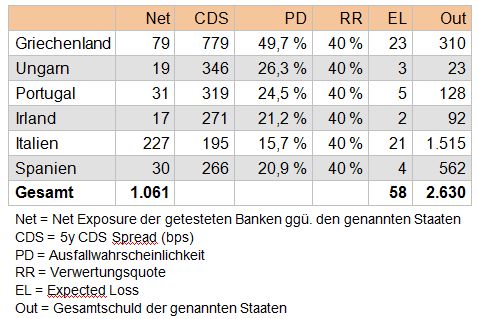

Am Beispiel Griechenlands wird diese Problematik deutlich: Im Stresstest wird ein durchschnittlicher Preisabschlag auf 5-jährige griechische Staatsanleihen von 20,1 % (2010) und 23,1 % (2011) simuliert (hierbei werden höhere Verluste für lang laufende Anleihen im Vergleich zu kurz laufenden angenommen) und auch die Rückzahlung wird nicht in Frage gestellt.

Nur der Markt glaubt trotz aller Rettungspakete nicht daran. Griechische Staatsanleihen handeln im Schnitt nur unwesentlich über dem Abschlag von maximal 23,1 % – und das tun sie nur, weil die EZB inzwischen als Käufer im hohen zweistelligen Milliardenbereich aufgetreten ist. Lang laufende griechische Staatsanleihen handeln immer noch knapp über 50 % des Nominals – und werden im Test mit einem Haircut von knapp über 40 % gestresst. Wenn ich ein Papier, das bei 50 handelt, auf einen Preis von 55 stresse, wirkt das kernkapitalschonend, kann aber nur schwerlich als Stresstest bezeichnet werden. Der nicht von Käufen der EZB beeinflusste Markt für Griechenlandrisiko ist der CDS-Markt (das Verbot von "nackten CDS" durch die Bundesregierung hat daran nichts geändert). In der Woche vor der Veröffentlichung der Testergebnisse war die implizite Ausfallwahrscheinlichkeit in 5-jährigen CDS auf Griechenland bei ca. 50 % unter der Annahme einer Verwertungsquote von 40 %. Diese Verwertungsquote ist kein exogen festgelegter Parameter, sondern kann im Markt durch sogenannte Recovery-Swaps (mit denen man die Verwertungsquote im Ausfallszenario handelt) abgelesen werden. Diese handeln bei 40 %!

Exkurs: Berechnung der erwarteten Verluste

Die Formel, die jeder Kreditanalyst als Handwerkszeug verwendet, lautet: EL = DP * LGD. Diese wurde auch im Stresstest angewendet, um die potenziellen Verluste zu berechnen. Der erwartete Verlust (Expected Loss; EL) entspricht der Ausfallwahrscheinlichkeit (Default Probability; DP) mal dem dann realisierten Verlust (Loss Given Default; LGD = 1 – Verwertungsquote). Im Falle Griechenlands bedeutet das einen erwarteten Verlust von 30 % (DP = 50 %; LGD = 1 – 40 %). Also wäre eine marktneutrale Risiko-Bewertung ein Abschlag von 30 % auf alle griechischen Staatspapiere.

Bezüglich Griechenland gibt es natürlich einen Sondereffekt, der erstens das bereits zugesicherte Hilfspaket anbelangt (und welches noch in keinster Weise zu einer nachhaltigen Reduktion der im Markt eingepreisten erwarteten Verluste geführt hat) und natürlich auch die Tatsache, dass die EZB mit den Käufen einige europäische Banken (v. a. französische) bereits stark entlastet hat.

Angenommen, es fällt doch ein Staat aus …

Folgendes Beispiel zeigt die Problematik des Tests auf, wobei die Zahlen auf der hervorragenden und sehr detaillierten Analyse der UniCredit (Stress-Testing of EU Banks, 23. Juli 2010) basieren: Die National Bank of Greece (NBG) verfügt über ein Kernkapital von EUR 7,6 Mrd. bei risikogewichteten Aktiva von EUR 67,4 Mrd. Im Crash-Szenario sinkt die Kernkapitalquote von derzeit 11,3 % auf 7,3 % und liegt damit über der Minimumanforderung von 6 %. Somit hat die NBG den Test bestanden. Nun ist es so, dass die NBG im Handelsbuch einen Bestand von Griechenlandanleihen in Höhe von ca. EUR 1,6 Mrd. aufweist, im Bankbuch allerdings mehr als EUR 18 Mrd. Würde man den Gesamtbestand von knapp EUR 20 Mrd. nach Marktpreisen stressen (was ja an sich eine viel zu optimistische Prognose darstellen würde), würde hier ein Verlust von ca. EUR 6 Mrd. anfallen, also ca. 9 % der risikogewichteten Aktiva, was einhergeht mit der annähernd totalen Eliminierung des Kernkapitals. Mal abgesehen von unserer sehr rudimentären Betrachtungsweise und der Tatsache, dass die NBG im Falle einer Pleite Griechenlands ein weitaus größeres Problem hat als "nur" den Verlust des Eigenkapitals, zeigt diese Beispielrechnung sehr gut auf, wo das Problem des Stresstests liegt: Er ist nämlich keiner und die Parameter sind offensichtlich so wohlwollend gehalten, dass es nur schwerlich gelingen wird, dem Markt das Vertrauen in das europäische Bankensystem zurückzugeben.

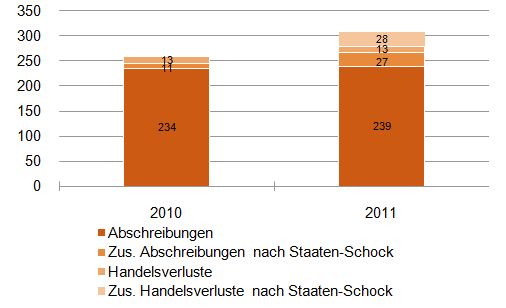

Laut CEBS-Report (Seite 29), würden im schlimmsten Fall über zwei Jahre (2010 und 2011) kumulierte Verluste über EUR 565,9 Mrd. auftreten (EUR 257,7 Mrd. in 2010 und EUR 307,8 Mrd. in 2011). Dort wird explizit auf die Problematik der Auswirkungen eines Schocks auf die Bankbücher eingegangen.

Abbildung 2: Verluste im Crash-Szenario (Quelle: CEBS Stresstest-Report)

Realistische Stressszenarien

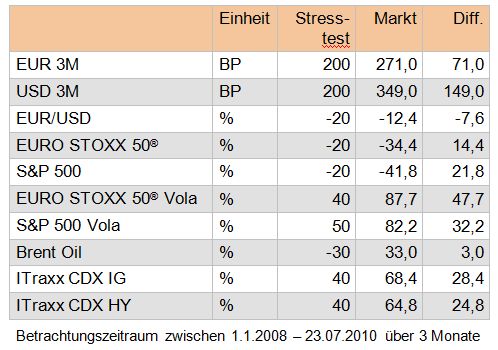

Im Folgenden haben wir die Stressparameter des Tests mit den realisierten Marktbewegungen verglichen, die seit Anfang 2008 bis heute beobachtet werden konnten. Wir haben hierbei die jeweils "gravierendste" 3-Monats-Periode zum Vergleich genommen. Auch hier lässt sich schwerlich erkennen, dass die Marktbewegungen der letzten Jahre die Stressszenarien bei Weitem in den Schatten stellen. Beispielsweise liegen die Annahmen bzgl. der 3M-Geldmarktsätze zum Teil bei weniger als 60 % der im Markt realisierten Werte. Bei den Annahmen zur Aktienmarktvolatilität ergibt sich dasselbe Bild.

Abbildung 3: Keiner ist so hart wie der Markt! (Quelle: CEBS, Bloomberg)

Ein wenig beachteter, aber durchaus zentraler Kritikpunkt des Stresstests basiert auf der einfachen ökonomischen Annahme, dass eine Krise der Euro-Staaten kein isoliertes Ereignis sein wird. Wenn sie ein aus Unternehmensanleihen und Aktien bestehendes Portfolio stressen, stellt die Korrelation zwischen beiden Asset-Klassen im Krisenfall eine sehr relevante Größe für die zu erwartenden Verluste dar. Der Anstieg der Korrelation im Krisenfall ist genau das Problem herkömmlicher Portfolio-Optimierungsansätze, da diese oftmals auf historischen Korrelationen beruhen. Viele Investoren mussten in den letzten Jahren die schmerzhafte Erfahrung machen, dass die zuvor berechneten Diversifikationseffekte im Krisenfall angesichts von Korrelationen nahe eins nicht positiv auf die Performance des gesamten Portfolios wirken. Genau dieses Problem tritt in verstärktem Maße im Falle einer Staatenkrise auf.

Das beste Beispiel hierfür liegt noch nicht lange zurück – die Belastung des Bankensektors während der Subprime-Krise. Nach dem Zusammenbruch des US-amerikanischen Subprime-Marktes waren es nicht die direkten Effekte (Verluste durch Subprime-Positionen), die das europäische Bankensystem zum Erliegen gebracht haben, sondern vielmehr Zweit- und Drittrundeneffekte, die letztlich die Funktionsfähigkeit des europäischen Interbankenmarktes vollständig untergraben haben. Es war explizit nicht die Aufgabe des Stresstests, ein solches Szenario abzubilden. Deshalb sind bei dieser Fragestellung weniger die Ergebnisse anzuzweifeln, sondern vielmehr der Realismusgehalt der Stressparameter. Der Stresstest wird zwar auf fünf Bereiche angewendet, inkl. Finanzwerte, Staatsanleihen, Unternehmensanleihen, Konsumentenkredite und einen Teil der Immobilienbestände, aber auch dort werden systematisch die Ausfallraten unterschätzt. Ein realistisches Stressszenario der Banken würde also im Falle einer Verschärfung der Staatenkrise die Auswirkungen auf andere Marktsegmente (neben Euro-denominierten Staatsanleihen) beinhalten:

- Die Auswirkungen auf die aktuellen und zukünftigen Beitrittskandidaten, v. a. aus den osteuropäischen Ländern. Wir haben bereits früher darauf hingewiesen, dass der momentane Zustand der Staatshaushalte und damit auch die fiskalische Situation der Staaten nur eine Interpretation zulässt; nämlich die, dass die Beitrittskriterien verschärft werden. Einige europäische Bankensysteme haben große Positionen an Konvergenztrades, also die Wette auf die wirtschaftlichen Angleichungen (und somit die der Risikoaufschläge) zwischen den EU-Staaten und potenziellen Beitrittskandidaten. Kommen erstere unter Druck werden Letztere nicht verschont bleiben und die dann zu erwartenden "Divergenz-Trades" (die zum Teil schon eingesetzt haben) würden v. a. diese Banken unter Druck bringen. An erster Stelle sind hier österreichische und italienische Institute zu nennen.

- Alle risikobehafteten Anleihen-Positionen, inkl. Unternehmensanleihen, strukturierte Credit-Produkte, aber auch Pfandbriefe und andere "Safe Havens". Das Problem besteht einerseits in einem zu erwartenden Anstieg der Ausfallraten, was hier v. a. deshalb Erwähnung findet, da die zur Zeit als "gesund" empfundenen Unternehmensbilanzen offensichtlich ihren derzeitigen Zustand v. a. auf Kosten der Staatsbilanzen ("Fiscal Spending") gewonnen haben. Andererseits war das Problem direkt im Anschluss an die Lehman-Pleite nicht nur eines zunehmender Kapitalverluste in risikobehafteten Positionen, sondern eines der extremen Illiquidität in ehemals als höchst liquide bezeichneten Marktsegmenten. Eine Bankenkrise hat also immer zwei Facetten: Direkte Verluste und eine Liquiditätskrise, deren Auswirkungen fatale Folgen für die Refinanzierung der Institute darstellten. Die sich jetzt als problematisch herausstellenden exzessiven Liquiditätsspritzen der Zentralbanken waren weniger eine Folge der direkten Verluste, die die Institute angesichts der Lehman-Pleite erlitten haben, sondern vielmehr der Tatsache geschuldet, dass der Interbankenmarkt zum Erliegen kam. Ein Stresstest für den Bankensektor muss einen dramatischen Anstieg der Refinanzierungskosten mit einbeziehen, was sich eben nicht nur in einer Verschiebung der Zinskurve widerspiegelt, sondern letztlich zum teilweisen oder kompletten Erliegen eines Marktsegments führt und die Refinanzierung nicht nur teurer, sondern für einige Institute unmöglich macht.

- Im Crash-Szenario wurde ein 36%iger Rückgang der Aktienmärkte und dessen Auswirkung auf die Bestände in Trading-Büchern angenommen. Mal abgesehen davon, dass wir natürlich in den letzten Jahren bei Weitem stärkerer Kursbewegungen gesehen haben, soll hier nicht die Frage nach den exakten Prognosen in Frage gestellt werden, sondern vielmehr die indirekten Auswirkungen für den Bankensektor, z. B. da auch andere Marktteilnehmer in Schwierigkeiten geraten werden. Auch hier bietet die Subprime-Krise ein gutes Beispiel, als Banken gezwungen wurden, Hedge-Fonds zu stützen und teilweise Positionen auf das eigene Buch zu nehmen.

Es sei noch mal explizit darauf hingewiesen, dass im Crash-Szenario, Verlustraten von 4,4 % für Corporate-Exposure und 2,1 % für Retail-Exposure angenommen wurden, was angesichts der Erkenntnisse und den realisierten Verlusten während der letzten Jahre als sehr niedrig betrachtet werden kann.

Wahre Kosten von Finanzkrisen

Die historische Betrachtung von Finanzkrisen hat uns gelehrt, dass der Großteil der Kosten durch Zweit- und Drittrundeneffekte verursacht wird und deshalb ein Stresstest der sich v. a. auf die direkten Effekte eines Stress-Szenarios bezieht, die realistisch auftretenden Kosten weit unterschätzt. Genau deshalb stecken wir ja gerade mittendrin in einer Schuldenkrise der Staaten!

Somit stellt sich die Frage, durch was eine Verschärfung der Schuldenkrise ausgelöst wird. Im Stresstest werden makroökonomische Entwicklungen als testrelevante Parameter aufgezeigt, jedoch wird kein wirklicher externer Schock, der zu den Wachstumsrückgängen führt, simuliert. Ein Wachstumseinbruch wie in den Stressszenarien getestet (BIP im Euroraum fällt 0,2 % und 2010 und 0,6 % in 2011) ist ohne externen Schock schwer vorstellbar, da die fiskalischen Impulse (die eine dominante Rolle in der jetzigen Schuldenkrise der EU spielen) nachwirken. Eine Verschärfung der Situation am amerikanischen Immobilienmarkt (vor allem bei Gewerbeimmobilien), ein Platzen der Kredit- und Immobilienblasen in China, Spanien oder in Osteuropa, wie auch eine Verschärfung der Refinanzierungssituation der europäischen Staaten durch anhaltende Rating-Herabstufungen in den Peripherieländern, würde nicht nur den im Stresstest simulierten Wachstumsrückgang bedingen, sondern auch direkte Verluste in den Portfolien der institutionellen Investoren (inkl. Banken) mit sich bringen.

Jetzt ist es müßig darüber zu spekulieren, wie hoch die Verluste in so einem Szenario ausfallen könnten. Die direkten Kosten der Subprime-Krise im europäischen Bankensystem haben jedoch gezeigt, dass die Billionen-Grenze schnell erreicht werden kann (v. a. da die maximalen erwarteten Verluste im Stresstest ja die EUR 500 Mrd.-Grenze bereits signifikant überschritten haben). Es ist aber klar festzustellen, dass der europäische Rettungsschirm (EUR 400 Mrd.) in so einem Fall nicht ausreichen würde, um die Kosten im Bankensystem komplett abzudecken, v. a. da einige staatliche Garantiepakete (z. B. auch bei irländischen Banken) in diesem Jahr auslaufen. Das zentrale Problem liegt darin, dass das internationale, aber v. a. das europäische Bankensystem inzwischen weitaus stärker vernetzt ist als die Realwirtschaften der europäischen Länder. Eine Pleite oder Restrukturierung Griechenlands hat eine äußerst überschaubare adverse Wirkung auf den Euroraum – das Finanzsystem würde diesem Stresstest allerdings nur schwerlich standhalten.

Somit bezieht sich der zentrale Punkt der Kritik an dem Stresstest auf die Annahme, dass kein Mitgliedsstaat ausfallen wird. Hier liegt das Problem. Offensichtlich ist die Wahrscheinlichkeit hierfür größer Null und es ist nicht wegzudiskutieren, dass der Ausfall eines Mitgliedslandes den gesamten Euroraum erschüttern wird, weil das europäische Finanzsystem zu verflochten ist. Wenn man nun alles tun muss um die Pleite eines Mitgliedslandes zu verhindern (unter Missachtung aller ursprünglichen "No-Bailout-Regeln"), wird es zwangsläufig zu einer Angleichung der Risikoprämien aller europäischen Mitgliedsländer kommen, was extreme negative Effekte v. a. auf die Länder besserer Qualitäten haben wird. Und das bringt uns zu dem wahren Problem innerhalb des europäischen Bankensystems; die zu hohen Risikoaktiva bei gleichzeitig zu geringem Eigenkapital – in einem Wort: Der Leverage des Finanzsystems ist zu hoch, um Finanzkrisen Stand zu halten ohne auf fremde Hilfe angewiesen zu sein.

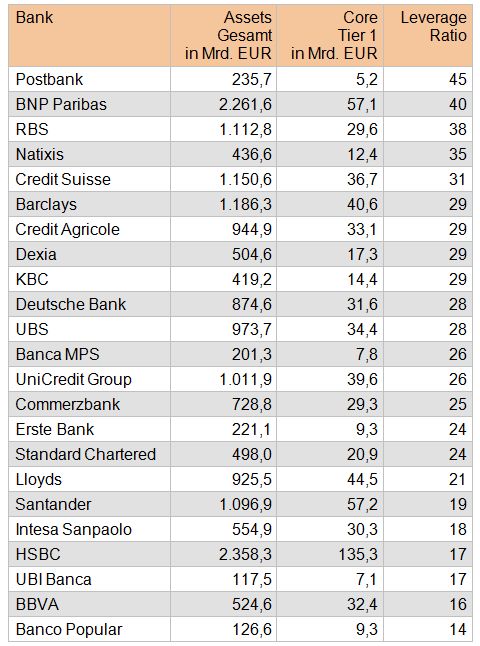

Leverage me up, Scotty!

In den letzten Jahrzehnten wurde das Verhältnis zwischen Eigenkapital und Assets (in welcher Form man das auch immer messen mag) immer weiter verringert, um letztlich sehr hohe EK-Renditen erzielen zu können. In der folgenden Tabelle sind Leverage Ratios im europäischen Bankensektor aufgezeigt, wobei die Assets nicht Risikoaktiva darstellen, sondern in ihrem Nominal bemessen werden. Das mag der gängigen Praxis widersprechen, macht aber durchaus Sinn, da die Ereignisse der letzten Jahre gezeigt haben, dass es keine "Safe Havens" mehr gibt!

Abbildung 4: Leverage im europäischen Bankensystem (Quelle: Société Générale Equity Research)

In Basel III soll ein Leverage Ratio von 25 von allen Instituten erreicht werden, wobei das nur ein Kriterium darstellt – jedoch ein äußerst wichtiges. Die folgende Rechnung zeigt den kritischen Zustand des Finanzsystems. Ein Leverage von 25 bedeutet, dass nur 4 % der Anlagepositionen durch EK gedeckt sind. Ein Verlust von 4 % auf allen Anlagepositionen führt also zu einer kompletten Aufzehrung des Eigenkapitals – auch wenn der gesamte Anlagebestand aus Staatsanleihen höchster Qualität besteht, scheinen 4 % Verlust durchaus realistisch in einem Stressszenario, in dem auch Staaten in Zahlungsschwierigkeiten geraten können. Das ist exakt das Dilemma, in dem der Euro-Raum gerade steckt. Zum Beispiel handelten CDS auf Frankreich (mit einem AAA-Rating) vor kurzem bei 100 bp im 5-jährigen Bereich. Bei einer Verwertungsquote von 40 % liegt die implizite Ausfallwahrscheinlichkeit bei über 8 %. Würde also eine Bank mit einem Leverage Ratio von 25 ihr gesamtes Anlagekapital in französische Staatsanleihen investieren, beläuft sich der erwartete Verlust auf knapp 5 %. Somit wäre das gesamte Eigenkapital notwendig, um eine adäquate Risikoabsicherung zu gewährleisten. Dieses Beispiel lässt sich beliebig fortsetzen und auf UK, USA und sogar Deutschland übertragen. Deutschland CDS im 5-jährigen Bereich handeln aktuell bei 40 bp (Hoch im April 2009 @ 100) – auch hier ist die implizite Ausfallwahrscheinlichkeit noch bei mehr als 3 %. Auch wenn man den Ausfall als Event explizit ausschließt, würde eine Spread-Ausweitung im CDS-Markt (5 Jahre) von 40 bp auf 100 bp einen Verlust von knapp 3 % nach sich ziehen! Nun kann man durchaus argumentieren, dass sich der CDS-Markt anders verhält als der Anleihenmarkt (das berühmte Marktsegmentationstheorem), aber dieses Zahlenbeispiel deckt deutlich auf, dass hier signifikante m-t-m-Verluste auftreten können, die im Stresstest nicht berücksichtigt wurden.

Wer finanziert hier eigentlich wen?

Im Folgenden ein paar Highlights, welche die grundsätzliche Problematik verdeutlichen: Die Banken finanzieren die Staaten, diese wiederum refinanzieren (und manchmal retten sie sie sogar) die Banken. Welches Rational steckt dahinter, wenn die Commerzbank eine Risikoposition auf Deutschland in Höhe von EUR 38,6 Mrd. hält (und EUR 4,3 Mrd. im Trading-Buch) und die die LBBW über EUR 64 Mrd. Deutschland-Risiko ausweist (EUR 55,7/8,3 Mrd.)? Das umfasst Staatsanleihen, Länderanleihen aber auch direkte Kredite an Gemeinden usw. Natürlich wird man argumentieren, dass genau die Finanzierung Letzterer auch zum Geschäftsmodell einer Bank gehört. Warum allerdings signifikante Risiken in Staatsanleihen gehalten werden, ist ökonomisch äußerst fragwürdig. Eine Bravourleistung stellen in diesem Zusammenhang die Positionen in den peripheren Euro-Ländern der HRE dar – die sich auf EUR 73 Mrd. belaufen! Staaten gewähren implizite und explizite Garantien um sich von den Banken refinanzieren zu lassen. Die EZB spielt die Rolle des Katalysators, in dem sie diese Anleihen lieferfähig macht und das Bankensystem mit Liquidität versorgt. Dieses wird zumindest teilweise wieder in europäische Staatsanleihen investiert. Vor allen in solche, die höhere Spread-Niveaus anbieten. Die französische BNP hat mehr als EUR 23 Mrd. Italien-Risiken auf dem Buch. Und so weiter … So wird Leverage und Ausfallrisiko im System aufgebaut.

Bei einem Leverage von 25 ist der Druck hoch, nicht in deutsche Staatsanleihen zu investieren. Fristentransformation als klassisches Bankgeschäft genügt folglich nicht mehr, um eine EK-Rendite von 25 % zu erzielen, v. a. bei einer inversen Zinskurve. Unter Berücksichtigung der RWA-Beschränkungen besteht natürlich ein Anreiz zur Risikoübernahme, um obige EK-Rendite zu gewährleisten.

Warum ist Leverage eigentlich so gefährlich? Die 6 % Tier-1-Grenze im Stresstest hat keinerlei regulatorische Relevanz, es ist also eine relativ willkürliche Grenze. Bei einer Tier-1-Grenze von 6 % haben sieben Institute den Stresstest nicht bestanden, bei 7 % wären es 24 und bei 8 % 39 Banken. Da die großen Banken den Test relativ besser bestanden haben als kleinere Institute, würde es also nur ein Eigenkapitalbedarf von ca. EUR 30 Mrd. erforderlich sein, um alle Banken über die 8 %-Hürde zu hieven!

Was wäre wenn?

Die positive Seite des Stresstests kann darin gesehen werden, dass die Mehrheit der Banken für eine gewisse Transparenz bzgl. ihrer Staatenrisiken gesorgt haben – die Institute, die sich bedeckt hielten sind dafür am Markt auch direkt abgestraft worden. Das es zu keinem Problemfall systemrelevanter Banken gekommen ist, liegt in der Natur der Sache und sollte nicht missverstanden werden als Indikation, dass das Bankensystem jeder potenziellen Krise trotzen wird.

Abbildung 5: Implizite Verluste der getesteten Banken (in Mrd. EUR, Quelle: CEBS, Bloomberg)

Letztlich wäre ein negatives Stresstest-Ergebnis, dass jederzeit durch verschärfte Crash-Parameter erzeugt hätte werden können (und somit eher einem Tail-Event-Szenario geglichen hätte), der Sargnagel für das wachsende Vertrauen der Anleger in das Finanzsystem gewesen und das wäre definitiv nicht im Sinne aller am Stresstest beteiligten. Ein fader Beigeschmack bleibt natürlich, da offensichtlich die Transparenz im Bankensystem nach wie vor auf einem sehr niedrigen Niveau ist und die Investoren schon froh darüber sind, wenn sie rudimentäre Informationen über die Institute erhalten, in die sie investieren. Völlig transparente Bilanzen machen einen Stresstest komplett überflüssig und müssen letztlich auch das Ziel zukünftiger Regulierungen darstellen – wobei festzuhalten bleibt, dass das noch ein weiter Weg sein wird. Natürlich muss auch erwähnt werden, dass die Banken ein immenses indirektes Risiko auch an den direkt gestressten Marktsegmenten halten – an erster Stelle seien hier die Auswirkungen eines Wachstumseinbruchs und der im Stresstest angenommenen Marktbewegungen auf die Versicherungswirtschaft zu nennen, die letztlich voll auf den Bankensektor durchschlagen würde.

Ohne gleich in Euphorie zu verfallen sollte erwähnt werden, dass der Stresstest nur den Auftakt markiert zu einer kontinuierlichen Fortsetzung der Tests, wobei in Zukunft auch andere Marktsegmente gestresst werden – es bleibt also auch die nächsten Jahre spannend, was die Verwundbarkeit des Finanzsystems, den Bedarf an Eigenkapital, die sich weiter fortsetzende Schrumpfung der Bilanzen und die Risikoaktiva bspw. in Loan-Büchern anbelangt. Nach dem Test ist vor dem Test.

Risikofaktoren

Als direkte Reaktion auf den Stresstest handeln Spreads von Finanzinstituten auf den tiefsten Niveaus seit mehreren Monaten – auch abzulesen in den iTraxx Financial Indices. Im Durchschnitt handeln Credit Spreads in der Mitte der seit Jahresanfang bestehenden Trading Range und es gibt einige Gründe, warum (Stresstest hin oder her) die Wahrscheinlichkeit, dass wir zu den Tiefständen, die wir Anfang Januar markiert haben, zurückkehren, als gering bezeichnet werden darf. Folgende Risikofaktoren bereiten uns hierbei (neben den üblichen Verdächtigen) Sorge:

- Das US-Banken-System: Das Bankensterben in den USA schreitet ungebremst voran. Nach dem Rekordjahr 2009, in dem 140 Banken den x-Runden-Effekten der Subprime-Krise zum Opfer gefallen sind, konnten sich 2010 bereits 103 Institute mit einem Asset-Volumen von USD 171 Mrd. auf die "Failed Bank List" der FDIC verewigen. Die großen Banken verzeichnen seit einigen Quartalen einen starken Rückgang der Kreditvergabe (Konsumentenkredite usw.), was sich in rückläufiger Risikovorsorge und damit "positiven" Quartalsergebnissen widerspiegelt. Das Problem ist, dass der private Konsum dadurch geschwächt wird und der US-Konsument (zugegebenermaßen schon öfters tot gesagt) seine führende Rolle als globaler Wachstumsmotor zu verlieren droht.

- Die asiatische Hoffnung: Allen voran wird immer wieder China genannt, v. a. wenn es um das Wachstum der europäischen Exportindustrie geht. Die dortigen (immer noch zweistelligen) Wachstumsraten werden auf Dauer nicht zu halten sein, wobei das Risiko einer Blase ständig zunimmt. Einer Bloomberg-Meldung nach, könnten bis zu 23 % der USD 1,1 Billionen Kredite chinesischer Banken, die zur Finanzierung staatlicher Infrastrukturmaßnahmen vergeben wurden, "faul" sein. Wir können diese Zahl nicht verifizieren, aber die Gefahr einer platzenden Kreditblase in einem sich abkühlenden Wachstumsumfeld erscheint logisch. China bleibt zum Wachstum verdammt! (Irgendjemand muss ja schließlich auch den amerikanischen Konsum weiterhin bezahlen, siehe Risikofaktor 1).

- Tolle Unternehmensbilanzen als Kompensation für sich verschlechternde Makrodaten (die in den letzten Monaten v. a. in den USA zu beobachten waren): Es könnte ein fataler Trugschluss sein, zu glauben, dass die Unternehmensbilanzen stark genug sind, sich gegen staatliche Budgetprobleme durchzusetzen. Es ist vielmehr so, dass das global betriebene "Deficit Spending" der letzten Jahre (als Reaktion auf die Finanzkrise) eine Umverteilung zwischen Staaten und Unternehmen bewirkt hat. Die Unternehmensbilanzen schauen nur deshalb so gut aus, weil sich die Staaten erheblich verschuldet haben. Jegliche Umkehr der fiskalpolitischen Impulse (die ja offensichtlich v. a. in Europa nötig sind, um die EU am Leben zu halten) wird sich in einer Verschlechterung der Unternehmensbilanzen niederschlagen. Linke Tasche – rechte Tasche oder kreative Buchhaltung.

Taktisch/Strategisch

Der Beginn der Quartalssaison in Europa wird keine signifikanten negativen Überraschungen mit sich bringen. Die Analystenerwartungen werden im Durchschnitt übertroffen werden (was eh fast immer so ist und nicht überbewertet werden sollte, sondern eher Zweifel am Berufsverständnis des Analysten aufkommen lässt) und die allgemeine Risikoignoranz kann durchaus die Märkte in den Herbst hinein tragen. Trotzdem ist eine Spread-Einengung in Richtung der Jahrestiefs eher unwahrscheinlich, da zu viele potenzielle "Zeitbomben" makro- und mikroökonomischer Natur vorhanden sind. Die ständige Bekämpfung der Symptome von Krisen bei gleichzeitiger Beibehaltung der wahren Ursachen wird die bevorzugte Alternative (ggü. einem reinigenden Deflationsszenario) bleiben, weshalb mittelfristig mit einem weiteren Anstieg der Risikoaufschläge gerechnet werden muss. Wir halten das momentane Spread-Niveau für durchaus attraktiv, um short zu gehen.

Zumindest so genannte "Six Sigma Events", die nur dummerweise in den letzten Jahren gehäuft auftreten. Man mag uns mangelndes Verständnis vorwerfen (und wir könnten das nicht einmal glaubhaft verneinen, da wir an demselben in den letzten Monaten des Öfteren gezweifelt haben), leider sprechen die Entwicklungen der letzten Monate stark dafür, dass 2010 eine Wiederholung des Jahres 2007 darstellt, wobei uns das Jahr 2008 in lebendiger Erinnerung geblieben ist.

Abbildung 6: Forecast-Tabelle

Fazit: Man muss ja nicht immer alles negativ sehen, aber der Optimismus-Propaganda der regulatorischen Einheiten kann man zumindest Folgendes entgegen setzen: "Ein Pessimist zu sein hat den Vorteil, dass man entweder ständig recht behält oder angenehme Überraschungen erlebt." (George Will)

Jochen Felsenheimer ist Co-Head of Credit bei Assenagon Asset Management S.A. Er war von 2001 bis 2008 im Research der HypoVereinsbank (UniCredit Group) beschäftigt. Dort leitete er das Credit Strategy & Structured Credit Research-Team und war Stellvertretender Leiter des Global Credit Research-Teams. Er verantwortete alle Publikationen speziell zu den Themen Kreditmarkt, Kreditderivate sowie strukturierte Kredite und ist selbst Autor mehrerer Bücher und wissenschaftlicher Artikel zu den oben genannten Themenbereichen. Er promovierte an der volkswirtschaftlichen Fakultät der LMU München.

[Quelle: assénagon: credit newsletter Nr. 06 │ 27. Juli 2010 │ Mit freundlicher Genehmigung von Assenagon Asset Management S.A. / Bildquelle oben: iStockPhoto]