Wer das abwechslungsreiche Jahr 2010 genossen hat, wird sicher auch 2011 nicht an Langeweile leiden. Angesichts der Sonderkonjunktur der Krisenpropheten möchten wir versuchen ein etwas differenzierteres Bild der Kapitalmärkte 2011 aufzuzeigen. Der Auslöser einer Krise ist immer äußerst schwer zu prognostizieren (und dessen Wirkung ex post oftmals völlig vernachlässigbar). Was aber offensichtlich ist, ist die Fragilität des globalen Finanzsystems, was die Krisenanfälligkeit erhöht. Man muss keine "roubineske" Grundhaltung einnehmen, um zu sehen, dass 2011 durchaus das Potenzial hat, nahtlos an 2008 anzuknüpfen. Die entscheidenden Makrothemen 2011 sehen wir weiterhin in einer anhaltend exzessiven Liquiditätsversorgung, einer Fortführung des Bailout-Bingos und einem weiterhin niedrigen Zins- und Renditeniveaus. 2011 besitzt hierbei durchaus das Potenzial, sich in die ganz speziellen Jahre der Geschichte des Kapitalmarktes einzureihen.

Bailouts & andere Kleinigkeiten

If you are in trouble – double!

Dieser Spruch ist bisher vor allem Eigenhändlern und Day-Tradern zum Verhängnis geworden – jetzt läuft erstmals die EU Gefahr diese Erfahrung zu machen! Die von einigen Seiten angedachte Verdopplung des Rettungsschirms auf EUR 1,5 Billionen zeigt die Zielrichtung der europäischen Politik – man garantiert, löst aber die prinzipiellen Probleme nicht.

Die Divergenz der Mitgliedsstaaten bzgl. ihrer wirtschaftlichen Entwicklung wird offensichtlich weiter wachsen, wenn der nationale wirtschaftspolitische Spielraum weiter eingegrenzt wird. Das Beispiel Irlands zeigt das ganze Dilemma auf: Irland konnte in den ersten Jahren nach dem Beitritt zu EWWU durch die nationale Niedrigsteuerpolitik in Kombination mit extrem niedrigen Refinanzierungsbedingungen durch die Euro-Einführung ein sehr hohes Wachstum generieren, was einen für die Größe des Landes überdimensionierten Bankensektor mit sich gebracht hat. Obwohl dieser Mechanismus ja nicht unbekannt war, galt Irland lange Zeit als der Musterschüler in der EU, was sogar die Kritik an den niedrigen Unternehmenssteuern verstummen ließ. Gerade weil man den Iren nationalen wirtschaftspolitischen Spielraum eingeräumt hat, konnte zusätzliches Wachstum erzielt werden, was letztlich zu einer Blase am Immobilienmarkt beigetragen hat.

Jetzt grenzt es an eine philosophische Fragestellung (ich bitte alle Philosophen um Verzeihung), ob sich die Finanzmärkte von der absoluten Größe des Rettungsschirms beeinflussen lassen oder doch eher der fundamentalen Entwicklung der Länder Bedeutung schenken. Aber auch, wenn man die Investoren durch die Aufstockung und Ausweitung "beruhigen" kann, wird man die Situation fundamental nicht in den Griff bekommen. Es ist völlig unwahrscheinlich, dass sich die ökonomische Situation in den Ländern, die unter dem Rettungsschirm immense Austeritätsauflagen erfüllen müssen, verbessert. Die Maßnahmen wirken zwar budgetreduzierend, aber nicht wachstumsfördernd. Also zwingt der Einsatz der Rettungsmaßnahmen Länder zur Budget-Disziplin, er kann sie aber nicht zwingen zu wachsen. Wodurch sich die Divergenz zwischen den Mitgliedsstaaten weiter verstärken sollte, wenn man diese als das prinzipielle Problem versteht. Genau das ist auch die Sicht der Märkte, wie die nachfolgende Grafik verdeutlicht.

* Die EU beschließt ein EUR 110 Mrd. Rettungspaket für Griechenland und verabschiedet einen EUR 750 Mrd. Rettungsschirm.

** Irland beantragt als erster Staat aus der Eurozone Hilfe aus dem Rettungsschirm in Höhe von EUR 85 Mrd.

Abbildung 1: Das kommt davon, wenn man so knausrig ist!

Die Halbwertszeit der positiven Wirkung der Ankündigung von Rettungspaketen nimmt also rapide ab. Nur kurze Zeit nach der Ankündigung des Irland-Pakets sind alle europäischen Staaten-CDS unter immensen Druck geraten – logischerweise auch die "guten" Länder wie Deutschland, da das Gespinst der Transferunion nur den Schluss zulässt, dass alle europäischen Staaten-CDS konvergieren sollten.

Auch die Ankündigung, dass in naher Zukunft europäische Staatsanleihen mit einer sogenannten "Collective Action Clause" (Restrukturierungsklausel) ausgestattet werden sollen, ändert in keinster Weise etwas an den immanenten Problemen. Solche Klauseln finden sich in einer Vielzahl von Anleihen und haben eher positive juristische Effekte als ökonomische. Letzterer besteht nämlich einzig und allein darin, dass die Investoren höhere Risikoaufschläge verlangen werden und somit die Refinanzierungskosten der Staaten steigen.

Never change a "winning" team

Um die jetzige Situation zu verstehen, ist es unbestritten notwendig, kurz die Entwicklungen der letzten zwei Jahre zu rekapitulieren – auch wenn es ökonomisch grausam ist. Anfang 2009 wurde eine historische Chance verspielt – denn damals bestand die Chance, prinzipielle Fehlfunktionen des globalen Finanzsystems grundlegend zu verändern. Diese hat man leider leichtsinnig verstreichen lassen. Das einzige Heilmittel, egal welche Form der Finanzkrise (und die Entwicklung der letzten zwei Jahre sollte als Musterbeispiel einer Finanzkrise verstanden werden) zu Tage getreten ist, wurde in Rettungsmaßnahmen gesehen, die sich vor allem dadurch auszeichneten, dass die Bereitstellung von Liquidität als das einzige Allheilmittel angesehen wurde. Das Problem besteht nun darin, dass sich keine Besserung einstellt. Das größte Rettungspaket in der Geschichte des Kapitalmarktes (die Etablierung des EFSF) konnte nicht verhindern, dass Irland (und es werden weitere folgen) vor einem ähnlichen Problem steht wie Griechenland. Wieso passieren diese offensichtlich selben Fehler immer wieder?

Das Beispiel Irlands kann hier als exemplarisch herangezogen werden. Man kann durchaus Unterschiede zwischen einzelnen Staaten ausmachen – aber der Auslöser deren Krisen, der Mechanismus derselben und deren Folgen ähneln sich stark. Die nationalen Kapitalmärkte sind zu stark integriert, als dass man das Problem eines Landes als isoliert verstehen könnte, womit die Rechtfertigung eines supranationalen Bailouts gegeben ist. Nur wurde durch diese Hilfsmaßnahmen die grundlegende Ursache nicht behoben – vielmehr erweisen sich alle Hilfsmaßnahmen (nicht nur in Europa, auch in den USA) einzig und allein als eine Bekämpfung der Symptome. Ein Kampf, der immer teurer und schwieriger zu gewinnen sein wird.

Bezüglich der EWWU lässt sich natürlich anführen, dass die Kosten eines Bailouts kleinerer Peripherieländer in Relation zu den Verlusten des europäischen Bankensektors im Falle des Nicht-Eingreifens stehen, eher als gering anzusehen sind. Aber das ursächliche Problem ist doch vielmehr, dass das europäische Bankensystem so abhängig ist von dem Überleben einzelner Volkswirtschaften, deren ökonomische Relevanz auf europäischer Ebene durchaus überschaubar ist.

Der nachfolgende Chart zeigt deutlich, dass der EFSF nur eine Seite der hässlichen Fratze des Bailouts dar-stellt. Natürlich stellen wir nicht in Frage, ob die EZB günstige Refinanzierung für Banken des Euroraums zur Verfügung stellen sollte – man kann aber durchaus den Gedanken teilen, dass dies zumindest volumenmäßig begrenzt werden könnte. Grotesk wird es, wenn man sich die Nettokreditaufnahme der Banken bei der EZB in Relation zum BIP betrachtet – hier wird deutlich, dass die üblichen Verdächtigen ein extrem hohes Kredit/BIP-Verhältnis aufweisen.

Abbildung 2: Der "geheime" Bailout [Quelle: Barclays Capital; Eurostat]

Das fatale an diesem Bailout-Verständnis ist allerdings, dass es ab einem gewissen Punkt (der unserer Meinung nach bereits erreicht wurde), nicht mehr möglich ist, andere Alternativen in Betracht zu ziehen. Falls sich diese Strategie als Sackgasse erweisen sollte, wirkt die zunehmende Beschleunigung im Sinne immer größerer und weit reichenderer Bailouts nicht gerade Vertrauen einflößend. Noch vor einigen Jahren wurde folgender Leitspruch als Gesetz verstanden: "Don't fight the Fed" – was aktuell sinnbildlich für die Aussichtslosigkeit der Bären vor dem Hintergrund einer extrem expansiven Geldpolitik der Zentralbanken zu verstehen ist. Allerdings hat deren nachlassende Wirkung (Liquiditätsfalle!) inzwischen Zweifel geschürt, die immer mehr dafür sprechen, dass man möglicherweise einem neuen Leitbild folgen sollte: "Don't fight the economic rational"! Auch die Mittel der Zentralbanken sind begrenzt – wie man in den letzten beiden Jahren sehr gut feststellen konnte.

Nichtsdestotrotz stellt diese Form der Wirtschaftspolitik den zentralen Performance-Treiber 2011 dar – möglicherweise allerdings nicht in der Gestalt, in der es von den monetären Regulatoren gewünscht wurde. Die unserer Meinung nach entscheidenden Treiber der Kapitalmärkte 2011 sehen wir in weiterhin hoher Liquiditätsbereitstellung, die zunehmende Bedeutung der FX-Märkte und ein anhaltend niedriges Zinsniveau.

Liquidität wird kein knappes Gut werden

EZB = Exzessive ZahlungsBereitschaft

Die beispiellose Liquiditätsschwemme der letzten Jahre war die einzige Antwort, die Zentralbanken auf die systemische Krise haben. Anfänglich als Lehre aus der falschen Reaktion auf die Weltwirtschaftskrise 1929 verstanden, hat sich die Bereitstellung unendlicher Liquidität als problematische Entscheidung herausgestellt. Erstens hat das Bankensystem kein Liquiditätsproblem, sondern vielmehr ein Kapitalproblem. Und das lässt sich eben nicht mit zusätzlicher Liquidität lösen, höchstens temporär vertuschen. Zweitens wird die Umkehr aus dieser Strategie immer schwieriger, da im Zuge der Liquiditätsschwemme weitere Blasen an den Kapitalmärkten entstehen, deren Platzen die logische Folge eines Liquiditätsentzugs wären.

Exkurs: Bailout-Domino & Regulierungs-Poker

Man kann natürlich darüber streiten, ob die so genannte "No-Bailout-Klausel" des Maastrichter Vertrages durch die Griechenlandhilfen verletzt wurde. Allerdings ist das eine eher philosophische Diskussion, da diese so weich formuliert ist, dass sie rechtlich schwer angreifbar ist (auch wenn das von verschiedenen Stellen versucht wird). Außerdem steht jedem Kläger eine breite Front an institutionellen und staatlichen Nutznießern gegenüber, die einem solchen Ansinnen mit geballter Macht entgegenstehen. Ökonomisch-moralisch jedoch kann man ein gewisses Bedenken gegenüber direkten Geldtransfers an Mitgliedsländer, die selbstverschuldet in Finanznot geraten, durchaus äußern. Nun ist die EWWU eben auch ein Konstrukt, das nicht nur ökonomischen Überlegungen verpflichtet ist, sondern natürlich auch gesellschaftlichen und politischen Erwägungen Rechnung tragen muss und auch sollte. Allerdings wird diese Argumentation aufs äußerste strapaziert, wenn ein Land angesichts seines maroden Bankensektors von den Mitgliedsstaaten gerettet werden muss, da damit die Diskussion bzgl. einer Transferunion Tür und Tor geöffnet wird. Die politische Durchsetzbarkeit der Rettung ausländischer Banken auf nationaler Ebene wird dadurch natürlich erschwert und es stellt sich die Frage, wie die EU reagieren wird, wenn ein Land angesichts seines desolaten Bausektors in Schwierigkeiten gerät. Einmal Bailout – immer Bailout; eine Abgrenzung zwischen sinnvollen und weniger sinnvollen Hilfsmaßnahmen wird in Zukunft keinerlei ökonomischem Ratio folgen, sondern ausschließlich eine politische Entscheidung sein. In engem Zusammenhang dazu steht die Frage nach Regulierungsmaßnahmen. Diese Diskussion geht zurück auf die Situation Griechenlands im Mai dieses Jahres, als die CDS-Märkte für die erschwerten Refinanzierungskonditionen und nicht die desolate Haushaltslage des Landes als ursprünglich für die Krise verstanden wurden, wodurch die deutsche Einschränkung des Sovereign-CDS-Handels legitimiert wurde. Hier liegt das Problem von ad-hoc-Regulierungsmaßnahmen. Wenn man "Short-Positionen" auf "schwache" Staaten verbietet, da man "Spekulation" als preistreibend versteht, dann kann man mit demselben Argument diese auch auf "schwache" Banken oder "schwache" Baufirmen verbieten. Nur ändert man damit nichts an deren Schwäche und man muss sich die Frage gefallen lassen, ob Regulierungsverschärfung einzig und allein als flankierende Maßnahme von Bailouts gesehen werden sollte. Letztlich stehen Bailouts und stärkere Regulierung in einem engen Zusammenhang, sie bedingen sich sogar gegenseitig. Sie verändern aber möglicherweise die ökonomischen Rahmenbedingungen in einer nicht gewünschten Weise!

Obwohl sich die Stimmen mehren, dass QE2 der Fed keinen Sinn macht, genauso wenig wie die Staatsanleihenkäufe der EZB, kommt zu den inzwischen als "normal" wahrgenommenen Liquiditätsmaßnahmen die Bereitstellung von Liquidität über Bailouts. Das gilt auch dann, wenn wie von einigen Marktteilnehmern gemutmaßt, der Kauf griechischer Staatsanleihen durch die EZB eine neuartige Strategie ist, die Umstrukturierung der Anleihen "geregelt" umzusetzen – indem die EZB den Banken und Versicherungen alle griechischen Papiere abnimmt, diese auf der EZB-Bilanz restrukturiert und die Mitgliedsstaaten dann auf Staatenebene zur Kasse bittet! Somit hätte die Restrukturierung griechischer Staatsanleihen zumindest keinen Kollaps des europäischen Bankensystems zur Folge. Auch der extreme Druck auf Irland unter den Rettungsschirm zu schlüpfen, sollte weniger als Zeichen europäischen Altruismus verstanden werden, sondern vielmehr als die ziemlich eigennützige Rettung des europäischen Bankensystems.

Wohlwissend, dass das Unvermeidliche nur verzögert wird, bleibt die Politik des billigen Geldes die Strategie der Stunde. Die zentralen Zentralbanken haben keine andere Wahl – sie werden auf absehbare Zeit dem System keine Liquidität entziehen können. Diese wirkt nun leider nicht so, wie das in vorangegangenen Zyklen der Fall war, da sich die USA und Euroland in einer Liquiditätsfalle befinden. Das ist unserer Ansicht nach das zentrale Argument gegen Inflationsängste. Wir halten in diesem Szenario vielmehr Deflationsängste für berechtigt.

Das fatale an der jetzigen Situation ist, dass sich die Geldpolitik weniger an den realwirtschaftlichen Gegebenheiten orientiert, sondern vielmehr der Bereitstellung von Liquidität für das Bankensystem dient. Wie bereits erwähnt schwächelt das Bankensystem aber nicht mangels Liquidität, sondern mangels Kapital. Das beste Beispiel für den Liquiditätsüberhang stellen die extrem aggressiven Preise bei Repurchase-Transaktionen (also Liquiditäts- gegen Sicherheitenbereitstellung von Seiten der Banken). Wir wollen an dieser Stelle keinen Pessimismus verbreiten, aber die Bereitstellung von Kapital liegt nicht im Aufgabenbereich der Zentralbanken. Auch wenn man manchmal den Eindruck haben sollte.

Auf die Spitze getrieben wird die Liquiditätsbereitstellung, indem Staatsanleihen (oder Covered Bonds, CMBS, Unternehmensanleihen etc.) von frischer Liquidität gekauft werden (in den USA wie in Europa) – die Mutter aller Ponzi-Games. Offenmarktgeschäfte sind seit jeher ein wichtiger Teil des Instrumentariums der Zentralbanken – neu ist jedoch, dass hierbei signifikante Ausfallrisiken damit verbunden sind. Wenn man die Aktivseite der Fed und der EZB betrachtet, werden einige Investoren erleichtert auf ihre Portfolios blicken und denken, dass es so schlimm ja nun doch nicht sei.

Billiges Geld wird meist fehlallokiert

Wer profitiert nun am meisten von der Liquidität 2011? Diese Frage ist ganz entscheidend vor dem Hintergrund der Marktentwicklung 2010. Man sollte meinen, dass im Krisenfall bereit gestellte Zusatzliquidität vor allem Staatsanleihen zugutekommt. Das war in diesem Jahr nur begrenzt der Fall. Vielmehr waren es die Emerging Markets, Rohstoffe und vermeintlich sichere Anlagen wie Gold, die am meisten von der Liquidität profitiert haben. Das kann nicht im Sinne der westlichen Zentralbanken sein, außer wir haben hier elementare Wissenslücken (die man niemals ausschließen sollte). Natürlich haben auch die Aktienmärkte profitiert, was vor allem in den USA mit Freude aufgenommen worden ist, da die schwächelnden Privathaushalte zumindest von den Aktienmärkten nicht am Konsum gehindert wurden.

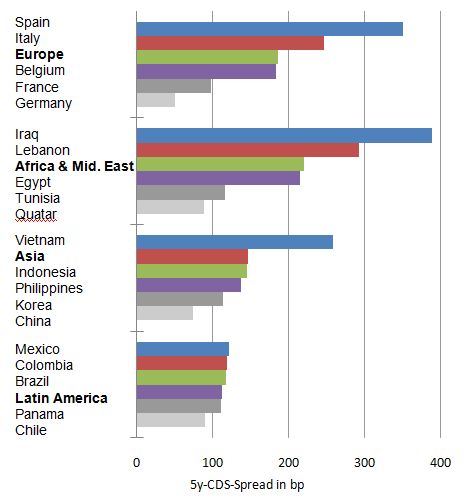

Ob das 2011 erneut der Fall sein wird, ist fraglich. Während Rohstoffpreise an die globale Konjunkturentwicklung gekoppelt bleiben, stehen die Aktionäre vor der 1-Mio-Dollar-Frage (bei den meisten wird mehr Geld auf dem Spiel stehen), ob marode Staatsbilanzen nicht doch auf die Unternehmensbilanzen durchschlagen (beispielsweise über erhöhte Unternehmenssteuern aber auch über einen durch Austeritätsmaßnahmen bedingten Anstieg der Konsumsteuern). Die Rallye in den Emerging Markets (EM) hat aus unserer Sicht zum Teil absurde Spread-Relationen hervorgebracht. Unter explizitem Hinweis auf die fehlende Expertise des Autors im Bereich Emerging Markets, lässt die nachfolgende Grafik zumindest einen Hauch des Zweifels an der Attraktivität der EM gegenüber der EU aufkommen. Offensichtlich ist hier bereits ein Großteil der Rallye gelaufen und die Gefahr von spekulativen Blasen nimmt zu.

Abbildung 3: Europa gegen den Rest der Welt (5Y-CDS im Vergleich), Stand: 30. November 2010 [Quelle: Bloomberg]

Währungsrelationen gewinnen an wirtschaftspolitischer Bedeutung

Eine typische Lose-Lose-Situation

Die letzte Möglichkeit für miserabel wirtschaftende Staaten, die auf Gedeih und Verderb ihren nationalen (teilweise maroden) Bankensystemen ausgeliefert sind (das gilt in besonderem Maße für einige Länder in Europa aber auch für die USA) stellt die Abwertung der eigenen Währung dar. Wie in unserem letzten Newsletter bereits diskutiert, wird der durch die Abwertung der heimischen Währung gewünschte Wettbewerbsvorteil vernachlässigbar sein, während sich die kapitalmarktbedingten Interdependenzen weiter verschärfen. Letztlich erinnert der Versuch die nationale Wirtschaft zu stärken, indem man die eigene Währung abwertet, doch sehr stark an den Versuch mit Hilfe von Bailouts das nationale Bankensystem zu retten.

Vor dem Hintergrund dieser längst in Vergessenheit geratenen Währungspolitik scheint allerdings klar zu sein, dass mit anhaltend hoher Volatilität an den Währungsmärkten auch 2011 gerechnet werden muss. Nun ist es leider äußerst schwierig, den fairen Wert zweier völlig deflationierter (durch die ungeheure Liquiditätsbereitstellung) Währungen zu prognostizieren – die Rede ist vom Euro und vom USD (auch wenn dieser Hinweis überflüssig wirkt). Letztlich wird immer die Währung unter Druck geraten, welche die schlechtere Nachrichtenlage aufweist, was eine Prognose für 2011 nochmals erheblich erschwert.

Die USA stehen währungspolitisch am Scheideweg. Die fundamentale Situation in den USA hat sich trotz leichter (angesichts der immensen geld- und fiskalpolitischen Anstrengungen allerdings durchaus überschaubaren) Wachstumserfolge in eine Lage manövriert, die einiges an Optimismus erfordert, um nicht nachhaltige Bedenken der Solvenz des Landes zu hegen. Zwei Probleme sind hierbei immanent: Einerseits die großen Refinanzierungsprobleme des Marktes für amerikanische Gewerbeimmobilien und andererseits die extrem angespannte Lage der Kommunen. Amerikanische Munis sind bereits 2010 stark unter Druck geraten, was sich im Markt durch eine starke Spread-Ausweitung, aber auch durch die Pleite des Monoliners Ambac widerspiegelt. Die USA kommt hierbei als potenzieller Rettungsanker des mehr als USD 2.800 Mrd. großen Marktes nur eingeschränkt in Frage, da es sich sonst selbst Sorgen wegen einer Rating-Herabstufung machen müsste. Die Kombination aus einem äußerst fragilen Bankensystem, überschuldeten Kommunen und einem Gewerbeimmobilienmarkt, der vor immensem Refinanzierungsbedarf steht, birgt die Gefahr, dass weitere Hilfsmaßnahmen nötig werden, die letztlich wieder mit zusätzlicher Liquidität untermauert werden. Das sollte eigentlich einen schwachen Dollar zur Folge haben.

Aber nicht einmal diese Situation erlaubt es Amerika eine starke Abwertung des USD gegenüber dem Euro zu erwarten, da letzterer natürlich auch unter immensem Druck steht. Die Hilflosigkeit der EU bzgl. einer adäquaten Reaktion auf marode Staatsbilanzen wird die Währung solange unter Druck halten, bis die fundamentalen Probleme gelöst werden. Hierbei wird erneut die Disharmonie zwischen den politischen Zielsetzungen und den ökonomischen Realitäten offenbar: Während die Politik den Euro retten will (was immer das bedeuten mag), indem sie eine pragmatische Bailout-Politik verfolgt, gelangt man der ökonomischen Ratio folgend zu dem Schluss, dass gerade der Austritt einiger Länder aus dem europäischen Währungsraum den Euro letztlich stärken – nicht schwächen – sollte.

Und tschüss!

In letzter Konsequenz denken Staaten (sogar öffentlich) über den Austritt aus der Währungsunion nach (beispielsweise Portugal). Wir möchten an dieser Stelle noch mal darauf hinweisen, dass aus vielen (vor allem gesellschafts-) politischen Aspekten die Europäische Währungsunion nach wie vor ein erstrebenswertes Ziel darstellt – genau deshalb ist es ja notwendig, diese nicht durch offensichtlich kontraproduktive wirtschaftspolitische Entscheidungen zu torpedieren. Aber diese Entscheidungen haben dazu geführt, dass die Kosten des Verbleibs für einige Länder den Nutzen überstiegen, was zwangsläufig Desintegrationsgläubigern Recht gibt. Das Funktionieren einer Währungsunion hängt von vielen Faktoren ab, die auch teilweise im Maastrichter Vertrag berücksichtigt wurden. Nun stellt sich die Frage, ob eine Aufweichung aller damals für relevant erkannten Kriterien (Stabilitätskriterien) dazu geeignet ist, die Union zusammen zu halten.

Beide Wirtschaftsräume werden auch 2011 mit denselben Problemen zu kämpfen haben – aber wir sind nach wie vor der Überzeugung, dass hier kein klassischer Abwertungswettlauf stattfindet. Dieser "Abwertungswettlauf" weckt eher Erinnerungen an die berühmte Weltmeisterschaft in Monty Pythons Wunderbare Welt der Schwerkraft ("Upper Class Twit of the Year"). Wir trauen uns deshalb eine äußerst exakte Prognose des EUR-USD-Wechselkurses für 2011 abzugeben, die irgendwo zwischen der Parität und der zwei liegt.

Ein Damoklesschwert schwebt allerdings über all dieser Argumentation: Die Desintegration der Gütermärkte. Während globales Finanzkapital immer mehr Freiheit genießt, führen die Disharmonien in der Währungspolitik (USA – China) zu einer stetig ansteigenden Gefahr, dass Handelshemmnisse wieder en vogue werden (was ja bereits in einigen Ländern, bspw. den USA, der Fall ist). Zölle wirken nun mal wachstumshemmend – zumindest auf globaler Ebene. Deren Umsetzung bei gleichzeitiger Freiheit des Kapitalflusses verschlimmert allerdings die Problematik der Abkopplung der Finanzmärkte von realwirtschaftlichen Aktivitäten. Also genau das Gegenteil dessen, was auf politischer Ebene als Ziel propagiert wird.

Das Zinsniveau wird langfristig auf niedrigem Niveau bleiben

Nullsummenspiel oder Spiel zwischen Nullen?

Die obigen Überlegungen lassen nur einen Schluss zu – das Zinsniveau wird niedrig bleiben, in der Eurozone aber auch in den USA. In den USA spricht die Refinanzierungsproblematik der Kommunen und des CMBS-Marktes dagegen, während Zinserhöhungen offensichtlich der Abwertung der eigenen Währung im Weg stehen. Die USA kann letztlich ihren eigenen Refinanzierungsbedarf bei einem signifikant höheren Zinsniveau nicht sicherstellen ohne die Gefahr einer Herabstufung der Kreditqualität zu riskieren. Auch wenn die Gefahr einer Herabstufung durch amerikanische Rating-Agenturen unwahrscheinlich erscheint – die Antizipation einer solchen durch die Investoren genügt, um drastische Renditeforderungen der Investoren heraufzubeschwören. Damit wird der Business Case des Corporate-Amerika ad absurdum geführt!

Ziemlich ähnlich gestaltet sich die Situation in Europa. Die dramatische Refinanzierungssituation in einigen Ländern würde sich bei einer Zinserhöhung weiter verschlimmern – was alle Rettungsversuche und Bailouts der Obsoleszenz überführen würde. Das nicht nur für den Erfolg des Rettungsschirms zentrale Land – Spanien – könnte die Last höherer Zinsen nur schwer tragen. In erster Linie deshalb, weil der spanische Bankensektor vor zusätzlichen Herausforderungen stehen würde, die sich in der jetzigen Situation nur als schwer zu ertragen erweisen sollten.

Ein "klopfereskes" Verhalten der Marktteilnehmer vorausgesetzt, kann eine Zinserhöhung in Europa nur dazu führen, dass die Investoren zusätzliche Spread-Aufschläge bei den Staaten, die vor immensen Refinanzierungsaufgaben stehen, einfordern werden.

Ein höheres Zinsniveau ist folglich auf absehbare Zeit nicht durchsetzbar, ohne die "Erfolge" der Rettungsmaßnahmen zu gefährden. Angesichts der schwindenden Inflationsängste (die wahre Gefahr heißt Deflation) besteht auch aus realwirtschaftlicher Sicht keine Veranlassung, die Zinsen zu erhöhen. Aus Investorensicht allerdings bringt ein nachhaltig niedriges Zinsniveau durchaus die Problematik mit sich, dass auch die "sicheren" Renditen (wir möchten an dieser Stelle auf den Archaismus des "Safe Havens" verzichten) niedrig bleiben werden, womit vor allem ALM-getriebene Investoren vor einem Problem stehen dürften. Niedrige Renditen in Kombination mit niedriger Risikoaversion in einigen Asset-Klassen erschwert die Erzielung nachhaltiger Renditeniveaus, was dafür spricht, dass mehr Risiken von einigen Marktteilnehmern in Kauf genommen werden müssen. Das erinnert doch sehr stark an die fast vergessene Zeit vor der Subprime-Krise.

Konsequenzen

Was bedeutet das für die Märkte?

Die klassische Anlageentscheidung basiert auf dem Mantra, dass ein Niedrigzinsumfeld gut ist für die Aktienmarkt-Performance. Man findet in aufwändigen Backtesting-Verfahren natürlich Phasen, in denen diese zutrifft. Aber eben auch ganz viele, in denen sich diese Annahme als fatal erwiesen hat. Die ökonomischen Rahmenbedingungen sind für diese Kausalität zuständig und sprechen für 2011 gegen die klassische These. Die niedrigen Zinsen in Europa sind nicht Ausdruck einer wachstumsfördernden Geldpolitik, sondern vielmehr als letzte Barriere zu verstehen im Kampf um die Rettung maroder Staaten und ebensolcher Banken. Wenn man das als ursächlich für das momentane Niedrigzinsumfeld ansieht, dann ist eine daraus abgeleitete starke Performance der Aktienmärkte ökonomischer Unfug. Es gibt vielmehr Situationen, in denen das Renditeniveau allgemein und die Performance risikobehafteter Anlagen im Speziellen niedrig – und mit hoher Volatilität verbunden – sind. Natürlich wird auch 2011 wieder eine "Sau durchs Dorf getrieben" – wer immer das auch sein mag. Aber die Performance klassischer gemischter Portfolien wird risikoadjustiert nicht mit den Jahren 2009 und 2010 vergleichbar sein.

Was bedeutet das für die Marktteilnehmer?

Wir benötigen niedrige Zinsen um ein fragiles Bankensystem zu stützen. Tolle Idee, aber wer denkt an die Versicherungen? Die Problematik an der jetzigen Situation ist darin zu sehen, dass in allen möglichen Alternativen (die "alles wird gut"-Annahme mal außen vor gelassen) eine Gruppe von Marktteilnehmern in die Knie gehen wird. Das ist der Kern der Aussage bzgl. der Fragilität des Finanzsystems! 2007 waren die direkten Subprime-Spieler im Zentrum der Krise, 2008 waren es die Banken, nur um dann von den Staaten abgelöst zu werden. Ein Ende dieses sektoralen finanziellen Dominoeffekts ist nicht absehbar. Die große Gefahr ist nun wirklich die Ansteckung der Versicherungen, die bislang relativ (Satzakzent!) verschont geblieben sind, obwohl nicht gerade arm an Staatsanleihenpositionen. Auch andere ALM-Investoren (wie bspw. Pensionskassen) stehen vor dem Problem eines anhaltend niedrigen Renditeniveaus. Natürlich spricht deren Suche nach Rendite dafür, dass zusätzliche Risiken in Kauf genommen werden müssen. Was Optimisten als Chance für den Aktienmarkt bezeichnen würden, halten Realisten eher für neue zusätzliche Krisenherde.

Interview: "Banken stehen vor immensen Refinanzierungsaufgaben"

Dr. Jochen Felsenheimer (Foto), Co-Head of Credit bei Assenagon Asset Management, erwartet im kommenden Jahr einen starken Anstieg der Volatilitäten an den Kreditmärkten. Die Finanzmärkte hätten in den vergangenen beiden Jahren enorm von der extrem expansiven Geld- und Fiskalpolitik profitiert. Damit nehme aber die Gefahr eines Rückschlags zu, insbesondere da die Verletzlichkeit des Finanzsystems weiterhin sehr hoch sei. Der hohe Refinanzierungsbedarf bei Banken, Staaten und Unternehmen werde letztlich zu einem Anstieg der Refinanzierungskosten führen. Für das Kompetenz-Portal RiskNET beantwortete Analyst Felsenheimer acht Fragen.

> Wie sehen die Kreditmärkte 2011 aus?

< Die Kreditmärkte haben stark von der extrem expansiven Geld- und Fiskalpolitik der letzen beiden Jahre profitiert. Die Gefahr eines Rückschlags nimmt natürlich sukzessive zu. Man muss hier gar nicht immer den schlimmsten Fall annehmen, also etwa eine Wiederholung der Vorgänge von 2008. Dennoch sollten sich die Anleger im kommenden Jahr auf einen starken Anstieg der Volatilitäten einstellen.

> Wo liegen die Chancen und Risiken im Markt?

< Die Chance ist darin zu sehen, dass Unternehmensanleihen vor dem Hintergrund maroder Staatsbilanzen weiterhin als "Safe-Haven" verstanden werden, also die Nachfrage hoch bleibt. Nachdem sich die Kreditvergabepolitik der Banken gerade auf gute Qualitäten fokussiert, haben diese keinen Anreiz sich Kapital am Anleihemarkt zu beschaffen. Die Primärmarktaktivität wird also weiterhin gering bleiben, wodurch eine starke Nachfrage auf ein geringes Angebot trifft. Rein technisch bleiben die Märkte also gut unterstützt, während sich das fundamentale Bild zunehmend verschlechtert.

> Macht es Sinn, dass Unternehmensanleihen als weniger riskant eingestuft werden, als die Staaten, in denen diese Unternehmen beheimatet sind?

< Es ist ein Trugschluss zu glauben, dass marode Staatsbilanzen keinen Einfluss auf die Unternehmen haben werden. Bevor ein Staat in Zahlungsschwierigkeiten gerät, wird er alle Register ziehen, eben auch auf Kosten der Unternehmen. Die Bankensysteme in Europa und den USA sind weiterhin extrem fragil, während die Versicherungsbranche mit dem niedrigen Zinsniveau zu kämpfen hat. Und die Diskussionen bezüglich der Nachhaltigkeit der Europäischen Währungsunion werden auch in 2011 dominieren. All dies spricht für ansteigende Risikoaufschläge auch bei Unternehmensanleihen.

> Wie groß schätzen Sie die Gefahr von „Tail Risks" ein?

< Der exakte Auslöser einer Krise ist nur sehr schwer zu prognostizieren - einfacher ist es die Verletzlichkeit des Systems zu analysieren. Diese ist nach wie vor extrem hoch, was dafür spricht, dass ein externer Schock eine Situation wie in 2008 auslösen könnte. Zahlungsschwierigkeiten Spaniens, ein Meltdown im amerikanischen Gewerbeimmobilienmarkt oder ein Wachstumseinbruch in Asien wären solche potenzielle Schock-Events.

> Wie wichtig ist der anhaltende Liquiditätszufluss durch die Notenbanken?

< Die Zentralbanken befinden sich in einer schwierigen Situation. Einerseits wird die zusätzliche Liquidität nicht mehr an die Realwirtschaft weiter gegeben sondern versickert im Bankenmarkt. Andererseits wissen auch die Zentralbanken, dass das Bankensystem nicht vor einem Liquiditätsengpass, sondern vielmehr vor einem Kapitalengpass steht. Das fehlende Kapital führt dazu, dass sich die Banken am Markt refinanzieren bzw. Anleihen begeben müssen. Das erhöht aber die Kapitalkosten. Es wird den Notenbanken daher nichts anderes übrig bleiben als das System weiterhin mit Liquidität am Leben zu halten, auch wenn die Risiken dieser Politik und die offensichtliche Wirkungslosigkeit derselben nicht zu übersehen sind.

> Wie werden sich die Spreads von Corporates zu Financials und zu Sovereigns entwickeln?

< Natürlich macht es auf den ersten Blick wenig Sinn, wenn die Spreads eines Landes über denen des Bankensektors und diese wiederum über denen der Unternehmen handeln. Allerdings kann diese Situation aus technischen Gründen noch bestehen bleiben. Nichtsdestotrotz ist in 2011 mit einer hohen Korrelation zwischen den drei Marktsegmenten zu rechnen.

> Erwarten Sie Haircuts bzw. Restrukturierungen in der Eurozone?

< Ich denke, dass der Rettungsschirm im nächsten Jahr noch hält. Letztlich steigen allerdings die Kosten des Verbleibs in der Europäischen Wirtschafts- und Währungsunion für einige Länder, womit ein Austritt wahrscheinlicher wird. Ein Austritt würde mit hoher Wahrscheinlichkeit ein Restrukturierungsevent auslösen.

> Welche Herausforderung stellt der hohe Refinanzierungsbedarf von Staaten bzw. dem Bankensektor 2011 für die Kreditmärkte dar?

< Banken, Staaten und Unternehmen mit niedriger Kreditqualität buhlen in den nächsten Jahren um Investoren, da sie vor immensen Refinanzierungsvolumina stehen. Hinzu kommen US-amerikanische Kommunen und Gewerbeimmobilienfinanzierungen. Das heißt eine Vielzahl von Emittenten mit stark zunehmendem Refinanzierungsbedarf ist auf der Suche nach Investoren, die natürlich nur mit attraktiven Renditen bzw Spreadaufschlägen anzulocken sind. Letztlich werden die Refinanzierungskosten daher steigen. Besonders für hoch verschuldete Staaten wird diese Situation zur Belastung, aber eben auch für Banken, die vor dem Hintergrund neuer Regulierungsvorschriften wie Basel III vor immensen Refinanzierungsaufgaben stehen.

[Die Fragen stellte Manuel Priego Thimmel]

Jochen Felsenheimer ist Co-Head of Credit bei Assenagon Asset Management S.A. Er war von 2001 bis 2008 im Research der HypoVereinsbank (UniCredit Group) beschäftigt. Dort leitete er das Credit Strategy & Structured Credit Research-Team und war Stellvertretender Leiter des Global Credit Research-Teams. Er verantwortete alle Publikationen speziell zu den Themen Kreditmarkt, Kreditderivate sowie strukturierte Kredite und ist selbst Autor mehrerer Bücher und wissenschaftlicher Artikel zu den oben genannten Themenbereichen. Er promovierte an der volkswirtschaftlichen Fakultät der LMU München.

Jochen Felsenheimer ist Co-Head of Credit bei Assenagon Asset Management S.A. Er war von 2001 bis 2008 im Research der HypoVereinsbank (UniCredit Group) beschäftigt. Dort leitete er das Credit Strategy & Structured Credit Research-Team und war Stellvertretender Leiter des Global Credit Research-Teams. Er verantwortete alle Publikationen speziell zu den Themen Kreditmarkt, Kreditderivate sowie strukturierte Kredite und ist selbst Autor mehrerer Bücher und wissenschaftlicher Artikel zu den oben genannten Themenbereichen. Er promovierte an der volkswirtschaftlichen Fakultät der LMU München.

[Quelle: assénagon: credit newsletter Nr. 09 │ 2. Dezember 2010 │ Mit freundlicher Genehmigung von Assenagon Asset Management S.A. / Bildquelle oben: iStockPhoto]

Kommentare zu diesem Beitrag

Trotzdem bin ich für eine Zinserhöhung und Liquiditätsrücknahme:

1. Die EZB beginnt damit nur noch im limitierteren Maß Liquidität zu vergeben, d.h. zurück zum Auktionsprinzip, ohne Vollzuteilung

->Folge: Die Banken müssen anfangen sich auf ihre eigentliches Kerngeschäft zu konzentrieren - in der Folge auch die Unternehmen

2. Einstellung der Bondkäufe durch die EZB !!! Alle Banken lachen sich tot, dass die EZB deren Risikodiversifizierung bezahlt. Anstatt dass man selber in PIGS-Bonds und andere Anleihen investiert, pumpt man das Geld in Aktien, Rohstoffe usw.. Die Zentralbaken sorgen schon dafür dass die Staatsanleihen nich ins Bodenlose stürzen. In dieser konsequenz kauft man letzlich nur Anleiheoptionen und puscht den Preis durch den Zentralbankenhebel.

->Goverment-Hedging

2. Steuerhöhungen: einmal für die Topverdiener, Sonderabgaben für die Finanzinstitute und Erhöhung der Unternehmenssteuer um sanfte 1-3-Prozentpunkte

->Folge: Es bringt wieder Geld in die Kasse, Staatsverschuldung wird gemindert, Staatsanleihen werden wieder attraktiver... Der Markt normalisiert sich wieder, Diversifikation gewinnt wieder an Bedeutung

3. Nachdem sich das System weiter stabilisiert hat: Erhöhung des Leitzins, jeweils relativ zur Liquiditätsentnahme des Marktes d.h.:

100Mrd. weniger für die Banken - Leitzins Viertelprozent hoch

Folge: Ponzi-Game entschärfen, Inflation-Deflationssteuerung

4. EU-Mechanismen verbessern, um die Ungleichgewichte in der Staatengemenschaft zu minimieren

Letzlich ist der Untergang Griechenlands und Irlands der Tatsache geschuldet, dass es extrem unterschiedliche Steuer und Anreizsysteme existieren.

Zwar wird das Gejammere wieder groß...

Letzlich halte ich diesen Weg aber für unumgänglich