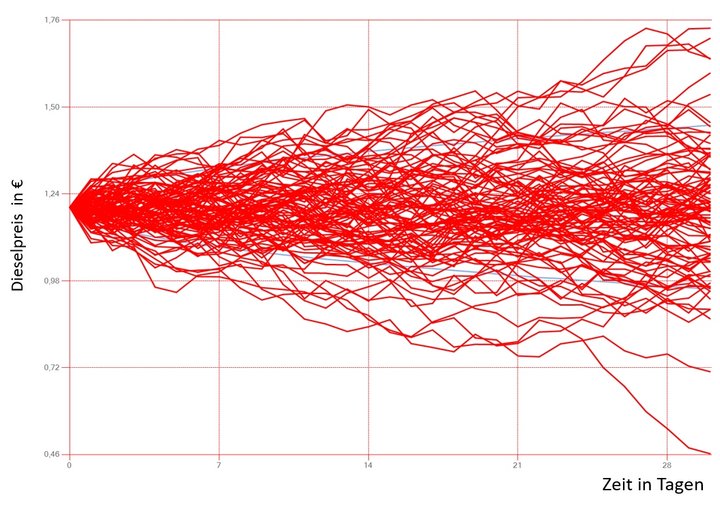

Markow-Ketten liegen vielen stochastischen Prozess-Simulationen (beispielsweise Wiener Prozess oder einer geometrischen Brownschen Bewegung, GBM) zu Grunde. Markow-Ketten werden vor allem im Bereich der Finanzmarktmodellierung und bei Ratingmodellen intensiv genutzt. In der Versicherungsmathematik werden diskrete Markow-Ketten verwendet zur Analyse und Berücksichtigung biometrischer Risiken (Invalidisierungswahrscheinlichkeiten, Sterbewahrscheinlichkeiten etc.). Auch im Bereich von Projekten ist eine Anwendung möglich, um beispielsweise die zeitliche Entwicklung einer Investition inkl. die Wirkung von Risiken abzubilden.

Die Markow-Analyse (benannt nach dem russischen Mathematiker Andrei Andrejewitsch Markow, *1856; † 1922) wird im Risikomanagements angewendet, um zufällige Zustandsänderungen eines Systems zu modellieren ("Random Walk"), falls man davon ausgehen darf, dass die Zustandsänderungen nur über einen begrenzten Zeitraum hinweg Einfluss aufeinander haben oder sogar gedächtnislos sind (das heißt die zukünftige Entwicklung des Prozesses ist nur von dem zuletzt beobachteten Zustand abhängig und von der sonstigen Vorgeschichte unabhängig). So können beispielsweise Ausfallwahrscheinlichkeiten oder Verfügbarkeitswahrscheinlichkeiten analytisch ermittelt werden. Mit Hilfe der so ermittelten Wahrscheinlichkeiten kann in der Folge ein System stochastisch auf Schwachstellen, also Teile mit hoher Ausfallwahrscheinlichkeit, untersucht werden.

Markow-Prozesse sind durch einen stochastischen Prozess gekennzeichnet

Aufgrund der rechnerischen Komplexität und den ausführlichen benötigten Daten, die in der Regel aus langfristigen Analysen des Systems gewonnen werden müssen, um aussagekräftig zu sein, wird die Markow-Analyse (auch Markov-Analyse bzw. Markoff-Analyse) hauptsächlich auf sich durchgehend wiederholende Prozesse angewandt, die komplex aufgebaut sind und zufälligen Einflüssen ausgeliefert sind. Markow-Prozesse sind durch einen stochastischen Prozess (Zufallsprozess) gekennzeichnet. Hierbei wird zwischen kontinuierlichen und diskreten Prozessen unterschieden. Handelt es sich um einen diskreten Prozess, so wird dieser auch als Markow-Kette bezeichnet. Eine Markow-Kette ist eine Folge von Zufallsexperimenten, bei der die Wahrscheinlichkeit in Schritt n einen bestimmten Zustand anzunehmen lediglich vom Zustand in Schritt (n-1) abhängt und nicht von der weiter zurückliegenden "Vorgeschichte" des Prozesses.

Eine Stärke der Markow-Analyse ist, dass sie eine präzise Aussage über Ausfallwahrscheinlichkeiten (etwa in Ratingmodellen) auch dann ermöglicht, wenn starke Abhängigkeiten zwischen den einzelnen Teilprozessen bestehen. In diesem Kontext sind Markow-Ketten ein in der Praxis häufig verwendetes Modell zur Beschreibung von Systemen, deren Verhalten durch einen zufälligen Übergang von einem Systemzustand zu einem anderen Systemzustand gekennzeichnet ist.

Lesen Sie den kompletten Beitrag in Ausgabe Februar 2020 der Zeitschrift GRC aktuell (Frank Romeike (2020): Markow-Ketten / Markow-Analyse, in: GRC aktuell, Ausgabe 01/2020, S. 31-38)

Weitere Informationen