In den USA eskaliert der Streit um die Erhöhung der Schuldengrenze. Einige meinen, es könnte schlimmer als bei der Lehman-Pleite im Jahre 2008 werden. Die amerikanische Notenbank und die privaten Banken bereiten sich auf den Ernstfall vor. Müssen wir uns auf eine neue Katastrophe einstellen? Oder ist es – dafür spricht ein Blick in die Geschichte – eher Theaterdonner?

Wenn Amerika seine Schulden wirklich nicht mehr bedienen würde, dann wäre das in der Tat ein Horror. Der größte Schuldner der Welt wäre pleite. Der größte Kapitalmarkt der Welt wäre funktionsunfähig. Viele in- und ausländische Gläubiger der USA müssten ihre Papiere von heute auf morgen verkaufen. Kaum jemand wäre bereit, sie aufzunehmen. Die Zinsen würden dramatisch nach oben schnellen, der Dollar sich entsprechend abschwächen. Die amerikanischen Banken hätten nicht mehr genug Eigenkapital, um ihre Wertpapierbestände ordentlich zu decken. Die Federal Reserve und die Börsenaufsicht SEC müssten versuchen, die größten Brände zu löschen.

Ich glaube nicht, dass es so weit kommen wird. Anders als Griechenland stehen die Amerikaner nicht vor der Pleite. Die Finanzmärkte sind bereit, ihnen zu niedrigen Zinsen genug Kredit zu geben. Alles wäre mit einem Federstrich zu lösen, wenn das Parlament die Schuldengrenze erhöhen würde.

Das Problem ist politisch. Der Präsident und der Kongress sind heillos zerstritten. So etwas kommt in den USA häufiger vor. Es ist in der Struktur der amerikanischen Verfassung mit einem starken Präsidenten und einem starken Kongress angelegt.

Freilich hat sich immer wieder gezeigt, dass solche Auseinandersetzungen nicht ewig dauern. Kein Politiker will mit dem Makel in die Geschichte eingehen, für eine Katastrophe verantwortlich zu sein.

Im Übrigen sind die USA selbst bei Nichteinigung nicht völlig zahlungsunfähig. Sie dürfen nur keine Kredite mehr aufnehmen. Zur Begleichung ihrer Ausgaben (USD 3,8 Billionen) stehen ihnen im Haushalt 2011 aus regulären Einnahmen knapp USD 2,2 Billionen zur Verfügung. Das reicht, um neben den absolut unabdingbaren Regierungsausgaben auch die Schulden ordentlich zu bedienen (Zinsausgaben laut Haushaltsplan: USD 206 Mrd.).

Um zu sehen, was passieren kann, muss man nur einmal in die Geschichte schauen. Mitte der 90er Jahre stand Präsident Clinton vor einer ähnlichen Situation. Er konnte sich mit dem damaligen Führer der Republikaner im Kongress, Newt Gingrich, nicht auf ein Budget einigen. Es kam zu zwei "Government Shutdowns", also der Schließung der Regierungsgeschäfte. Sie dauerten insgesamt 25 Tage. Einige Verwaltungsstellen wurden geschlossen. Die Beschäftigten mussten in Zwangsurlaub gehen. Es wurden unter anderem keine Pässe und Visa mehr ausgestellt. Nationalparks wurden geschlossen. Krankenhäuser nahmen nicht mehr alle Patienten auf. Die Zahlungen an militärische Veteranen wurden zum Teil eingestellt. Die Schulden wurden aber nach wie vor ordentlich bedient.

Für die jeweils Betroffenen waren das schwierige Zeiten. Die gesamtwirtschaftlichen Kosten hielten sich jedoch in Grenzen. Das reale Bruttoinlandsprodukt hat sich praktisch nicht abgeschwächt. Die Kapitalmärkte waren nervös, es kam aber nicht zu größeren Abstürzen. Die Zinsen ermäßigten sich sogar etwas. Die Aktienkurse bewegten sich seitwärts. Der Dollar wertete gegenüber der damaligen DM auf.

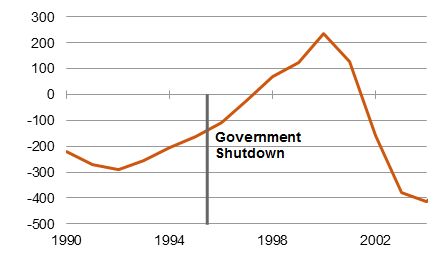

Noch interessanter sind die langfristigen Wirkungen. Präsident Clinton zog aus dem Streit mit dem Kongress die Schlussfolgerung, dass er so etwas nicht noch einmal erleben wollte. Er reduzierte das Budgetdefizit drastisch. Die Folge: Zwei Jahre später erzielte er im Bundeshaushalt einen Überschuss von USD 69 Mrd. Dieser Überschuss wuchs bis zum Jahr 2000, dem letzten Jahr seiner Präsidentschaft, auf insgesamt USD 236 Mrd. (siehe Grafik). Das führte an den Finanzmärkten zu einer Knappheit an Staatspapieren.

Erst unter Clintons Nachfolger Bush gab es wieder Defizite. Könnte es sein, dass Obama ähnliche Schlüsse aus dem Streit zieht und dem Staatshaushalt eine Umkehr verordnet?

Die Erfahrung von 1995/96: Saldo des US-Bundeshaushalts in USD Mrd. [Quelle: Federal Reserve St. Louis]

Interessant ist auch die politische Konsequenz aus dem damaligen Streit. Während des "Government Shutdown" sanken die Umfragewerte von Clinton dramatisch (mehr als heute die von Obama). Es gelang ihm jedoch während des Streits, durch geschickte Kommunikation, die öffentliche Meinung auf seine Seite zu ziehen. Das trug entscheidend zu seiner Wiederwahl im Herbst 1996 bei. Auch jetzt steht die Kommunikation in dem Streit ganz vorne.

Autor: Dr. Martin W. Hüfner, Chief Economist, Assenagon Asset Management S.A.

[Bildquelle: iStockPhoto]

Kommentare zu diesem Beitrag

In den 90er-Jahren erlebten die USA den längsten Boom in der US-Geschichte. heute sieht die Situation anders aus. Die Arbeitslosigkeit in den USA ist sehr hoch, die Wirtschaft lahmt und in der Folge sind die Einnahmen des Staates eingebrochen.

Das Wachstum der US-Wirtschaft fiel im zweiten Quartal deutlich geringer aus als erwartet. Zudem wurden die Angaben für das erste Jahresviertel stark nach unten korrigiert. Damit legte das Handelsministerium am Freitag für die erste Jahreshälfte insgesamt enttäuschende Zahlen vor. Nach einer ersten Veröffentlichung erhöhte sich das Bruttoinlandsprodukt (BIP) zwischen April und Juni um annualisiert 1,3%. Von Dow Jones Newswires befragte Volkswirte hatten im Konsens mit einem Anstieg von 1,8% gerechnet. Im ersten Quartal hatte die US-Wirtschaftsleistung revidierten Angaben zufolge mit plus 0,4% deutlich weniger zugelegt als zunächst berichtet (plus 1,9%).

"Dies ist praktisch Stagnation", die weltgrößte Volkswirtschaft kratze damit "an der Rezession", kommentierte Postbank-Ökonom Heinrich Bayer. "Und auch die Zuwachsrate des zweiten Quartals, die in nicht annualisierter Rechnung gerade einmal bei 0,3% liegt, kommt für ein Land mit steigender Bevölkerung und steigender Erwerbsbevölkerung einer Stagnation sehr nahe." Insgesamt seien die Daten also schlecht ausgefallen, erklärte Bayer und fügte hinzu: "Was sie wirklich wert sind, wird wohl erst die fernere Zukunft zeigen".

Der heutige Bericht "macht es schwerer, wenigstens noch leicht optimistisch für den weiteren Ausblick der USA zu bleiben", meinte UniCredit-Chefökonom für die USA, Harm Bandholz. Dennoch sollte sich das Wachstum in der zweiten Jahreshälfte etwas erholen. Neben dem Einmal-Faktor Japan, welcher auch in den USA die Produktion belastet hat, führt der Experte dies auf den Umstand zurück, dass die Energiepreise zumindest "viel langsamer" anziehen dürften als in den vorangegangenen zwei Quartalen. Zudem seien vorlaufende Indikatoren wie die Kapitalinvestitionen in jüngster Zeit stark gewesen.

Dem Ministerium zufolge wurde das Wachstum im zweiten Quartal vor allem von Investitionen und Exporten getragen. Einen ungewöhnlich kleinen Beitrag leisteten dagegen die persönlichen Konsumausgaben. Sie zogen nur noch um annualisiert 0,1% an - die niedrigste Rate seit zwei Jahren und deutlich weniger als in den ersten drei Monaten des Jahres (plus 2.1%).

Der von der US-Notenbank als Inflationsmaß favorisierte Deflator für die persönlichen Konsumausgaben (PCE) stieg den weitern Angaben zufolge um 3,1% nach einem Plus von 3,9% im Vorquartal und plus 1,9% im vierten Quartal 2010. Der BIP-Deflator betrug plus 2,3% nach plus 2,5% im Vorquartal.

Die Geschäftsausgaben legten im zweiten Jahresviertel um 6,3% zu und damit deutlich schneller als im Vorquartal (plus 2,1%). Rückläufig waren dagegen die öffentlichen Investitionen und Ausgaben. Der Außenhandel trug 0,58 Prozentpunkte zum Wachstum bei, zumal die Exporte mit 6,0% (Vorquartal: plus 7,9%) weiter in die Höhe schnellten, während das Importwachstum sich mit 1,3% gegenüber dem Vorquartal (plus 8,3%) spürbar abschwächte. Die Lagerbestände stiegen um 49,6 Mrd USD und steuerten damit 0,18 Prozentpunkte zum BIP-Plus bei.

Zudem revidierte die US-Regierung am Freitag die Angaben zum Wachstum der zurückliegenden Jahre. Nach einer Benchmark-Revision erhöhte sich das BIP 2010 um 3,0% statt wie zuvor berichtet um 2,9%, fiel 2009 (minus 3,5% statt minus 2,6%) und 2008 (minus 0,3% statt Stagnation) aber deutlich schlechter aus als bislang angenommen.

Danach "präsentiert sich der Einbruch im Rahmen der Krise ... ausgeprägter", interpretierte Tobias Basse, Volkswirt bei der Nord LB. "Mit einer annualisierten Veränderungsrate von minus 8,9% (bisher minus 6,8%) kam es im vierten Quartal 2008 beispielsweise zum stärksten Einbruch seit dem Jahr 1958". Dafür habe aber der nachfolgende Aufschwung "eine Spur mehr Schwung" gehabt.

Mit Blick auf die aktuellen Zahlen stellte Basse fest, dass die Belastungen durch die Sonderfaktoren (schlechtes Wetter und Japan-Katastrophe) "in der Vorausschätzung in ihrem Ausmaß überzeichnet werden dürften. Mit den im Laufe der Zeit verfügbaren neuen Informationen sollte also unserer Auffassung nach ein Revisionsbedarf nach oben entstehen."