Aufgrund der allgemein geringen externen Refinanzierungsnotwendigkeiten von Versicherern, haben Hybridanleihen für die Assekuranz nicht dieselbe hohe Bedeutung wie im Bankensektor. Dennoch kann es für Versicherer unter bestimmten Bedingungen sinnvoll sein Hybridkapital aufzunehmen. Zum Beispiel um eine bestimmte aufsichtsrechtliche Solvenzquote zu erreichen, die Finanzierung eines Unternehmenskaufes zu unterstützen oder einfach eine im Aktionärssinn günstigere Verzinsung des Eigenkapitals zu erreichen.

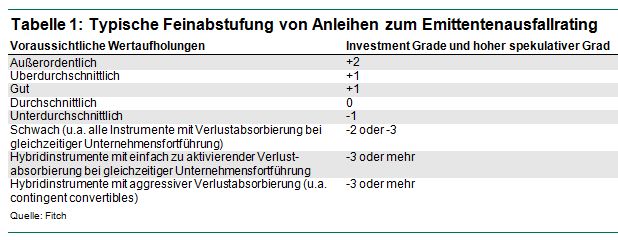

Nach den Kriterien von Fitch wird das Rating einer Anleihe von einem Referenzrating abgeleitet. Bei diesem Referenzrating handelt es sich um das so genannte Emittentenausfallrating (Issuer Default Rating, IDR), welches der emittierenden Gesellschaft (bezeihungsweise. einer garantierenden Muttergesellschaft) selbst zugeordnet ist und eine Aussage über die Ausfallwahrscheinlichkeit des Versicherers trifft. Die Feinabstufungen (engl. Notches) stellen inkrementelle Risiken relativ zum Referenzrating dar. Dieses zunehmende Risiko ist generell eine Funktion höherer Verluste nach einem Ausfall. Nach den alten Kriterien von Fitch für Anleiheratings wurde das Emissionsrating erstrangiger Anleihen dem Gruppen-IDR gleichgesetzt, während das Rating von nachrangigen (Hybrid-)Anleihen eine Feinabstufung darunter festgesetzt wurde. Dieser relativ einfache Notching-Ansatz wird auf viele Anleihen mit unterschiedlichsten Ausstattungen angewendet.

Als Folge der Finanzmarktkrise hat Fitch die Kriterien für das Rating von nachrangigen Hybridanleihen überprüft und Ende 2009 eine neue Methodik veröffentlicht (Siehe den Kriterienbericht "Rating Hybrid Securities", welcher am 29.12.2009 veröffentlicht wurde und unter www.fitchratings.com heruntergeladen werden kann). Bei Hybridanleihen kann je nach Bedingungen ein Zahlungsausfallrisiko ohne Insolvenz des Versicherers bestehen (Going Concern Loss Absorption). Während der Finanzmarktkrise haben Investoren vermehrt solche Verluste in Form ausgefallener oder ausgesetzter Zinszahlungen erlitten. Bei der Überprüfung der Kriterien war es nun Ziel, bei der Analyse von Hybridanleihen künftig besser zu berücksichtigen, dass Investoren aufgrund des Merkmals einer Verlustbeteiligung bei gleichzeitiger Unternehmensfortführung deutlich erhöhten Risiken ausgesetzt sind. Diese sollten sich auch in der Bonitätsbeurteilung dieser Papiere widerspiegeln. Nach Ansicht der Agentur sollte sich dieses Risiko selbst dann in den Ratings widerspiegeln, wenn die Wahrscheinlichkeit des Eintretens eines Zinsausfalls zum Zeitpunkt der Bewertung des Papiers als gering angesehen wird. Für solche Hybridanleihen wird nach der neuen Methodik das Anleiherating um eine Feinabstufung niedriger ausfallen, als zuvor. Demnach erhält eine solche nachrangige Anleihe in der Regel ein Rating zwei Stufen unter dem IDR (siehe Tabelle 1).

Als Folge der Kriterienüberarbeitung wurden Anfang März 2010 von Fitch weltweit rund 1.100 Hybridanleihen, davon ca. 200 von Versicherungsunternehmen, herabgestuft. Die im Vergleich zum bestehenden Rating zusätzlich vollzogene moderate Herabstufung betrug in der Regel eine Feinabstufung. In vereinzelten Fällen wurden ausstehende Anleihen auch um zwei Feinabstufungen herabgestuft, um eine höhere Wahrscheinlichkeit des Erreichens eines Schwellenwertes zu reflektieren. Dies ist zum Beispiel so bei einer in den Bedingungen der Schuldverschreibung vereinbarten zwingenden Aussetzung von Zinszahlungen (Mandatory Deferral), welche bereits durch Unterschreiten nur eines Schwellenwertes (zum Beispiel Jahresüberschuss <0) ausgelöst wird. Dem stehen Anleihen gegenüber, die erst nach gleichzeitigem Unterschreiten mehrerer Schwellenwerte eine Aussetzung der Zinszahlung vorsehen (zum Beispiel Jahresüberschuss <0 und Eigenkapital 10% geringer als Eigenkapital vor 10 Jahren und Solvabilitätsquote <150%).

Darüber hinaus wurde ein neuer Prozess festgelegt, wie die Anleiheratings von unter Druck geratenen Emittenten anzupassen sind. Für den Fall, dass sich die Fundamentaldaten eines Emittenten verschlechtern und eine deutlich höhere Wahrscheinlichkeit einer Verlustabsorption anzunehmen ist, wird Fitch das Rating der Emission in einem Komitee überprüfen. Dabei wird in der Regel eine Herabstufung vorgenommen werden, welche zwischen dem alten und dem wahrscheinlichen zukünftigen Niveau bei Eintritt der Verlustübernahme liegt.

Für den Fall, dass eine Aussetzung der Zinszahlung tatsächlich eingetreten ist, wird im weiteren Verlauf der Analyse die Art und Dauer der Verlustabsorption berücksichtigt. Dabei werden die finanzielle Verfassung des Versicherers sowie spezifische Ausstattungsmerkmale der Emission untersucht. Solche Merkmale können beispielsweise sein, ob die Zinszahlungen kumulativ sind oder nicht, oder ob alternative Kuponzahlungsmechnismen (Alternative Coupon Settlement Mechanism, ACSM) vorliegen. Weiter wird untersucht, ob eine zwangsweise Verlustübernahme mittels Konversion in ein Eigenmittelinstrument oder Abschreibung des Papiers auf den Nennwert vorliegt. Wenn bei der Emission entsprechende Charakteristika gefunden werden, wird das Anleiherating bei einer erwarteten nur kurzfristigen Aussetzung der Zinszahlung für die Zeit der Zahlungsaussetzung je nach Ausformung auf ’BB’ - unter besonderen Bedingungen lediglich auf ’BBB’ - herabgestuft. Bei längerfristigen Aussetzungen der Zinszahlungen sowie nicht-kumulativen Instrumenten wird eine Wertminderung angenommen. Das Rating wird in Abhängigkeit von der Beurteilung der wahrscheinlichen Kürzung der Cash-Flows im Bereich ’B’ - ’C’ eingestuft ("Non-Performing"). Für den Fall, dass im Verlauf einer finanziellen Gesundung die regulären Zinszahlungen wieder aufgenommen werden und das Risiko einer erneuten Zahlungsaussetzung schwindet, wird das Instrument wieder nach dem Standard-Ansatz bewertet. Dieser Prozess kann auch graduell erfolgen.

Aus den vorangegangenen Bemerkungen wird deutlich, dass Ratings von Hybridanleihen einer vorgegebenen Feinabstufungsmethodik folgen, welche sich als Ausgangspunkt immer am IDR der begebenden - beziehungsweise garantierenden - Versicherungsgesellschaft orientiert. Ferner sollten durch die geänderten Kriterien in Zukunft Ausfallrisiken für Investoren angemessener in den Bonitätsbewertungen der Anleihen Berücksichtigung finden.

Eigenkapitalkredit von Hybridanleihen

Hybridanleihen weisen als nachrangige Wertpapiere sowohl Eigenkapital- als auch Fremdkapitalmerkmale auf. Im Gegensatz zu Fremdkapital absorbieren sie häufig Verluste bei weiter bestehender Geschäftstätigkeit, ohne also eine Insolvenz nach sich zu ziehen oder die Erfüllung erstrangiger Verbindlichkeiten zu beeinträchtigen. Sie erfüllen damit eine wichtige Funktion, nämlich dem Versicherer im Falle einer wirtschaftlichen Schieflage eine größere finanzielle Flexibilität zu verschaffen. Die Absorbierung kann zum Beispiel in Form einer Aussetzung der Zinszahlungen, teilweisen Abschreibung des Nennbetrages der Anleihe oder Konversion in ein nachrangigeres Papier erfolgen. Durch die beispielhaft genannten Merkmale einer Anleihe erhöht sich prinzipiell die finanzielle Flexibilität des Versicherers in einer Stresssituation.

Aufsichtsbehörden und Ratingagenturen erkennen Hybridanleihen mit bestimmten Merkmalen bei der Berechnung der Solvenz und Kapitalausstattung an (Siehe den Kriterienbericht "Equity Credit for Hybrids & Other Capital Securities", welcher am 29.12.2009 veröffentlicht wurde und unter www.fitchratings.com heruntergeladen werden kann).

Die Kriterien zur Vergabe von Eigenkapitalkredit sind ein analytisches Konzept, mit welchem der Analyst den Grad bemisst, bis zu welchem das Papier bei der Beurteilung der Kapitalausstattung eines Versicherers als Eigenmittel angesehen werden kann. Als Ergebnis der Analyse kann einem Wertpapier je nach Ausstattung eine Eigenkapitalanrechnung von 0%, 25%, 50%, 75% oder 100% zugerechnet werden. Kapital aus Hybridemissionen kann nach den Kriterien von Fitch maximal 30% des qualifizierten Kapitals eines Versicherers ausmachen. Wenngleich der positive Beitrag von Hybridanleihen im Rahmen der Analyse der Kapitalausstattung eines Versicherers erheblich sein kann, so dürfte er sich jedoch in den seltensten Fällen ratingentscheidend auswirken. Neben den positiven Effekten gibt es nämlich auch eine Reihe negativer Begleiterscheinungen: eine Emission erhöht den Fremdverschuldungsgrad (Leverage) und Zinszahlungserfordernisse können sich negativ auf die zukünftige Rentabilität und finanzielle Flexibilität auswirken. So ist eine der Lehren aus der Finanzmarktkrise, dass sich die über Kapitalmarktemissionen definierte finanzielle Flexibilität von Unternehmen häufig gerade dann in Luft auflöst, wenn sie am dringendsten gebraucht wird.

Um nach den Kriterien von Fitch überhaupt eine Eigenkapitalanrechnung bekommen zu können, muss eine Anleihe zwei wesentlichen Merkmale aufweisen: die Absorbierung von Verlusten und die Unterstützung bei der Aufrechterhaltung der finanziellen Flexibilität des Emittenten im Falle einer Stresssituation (Diese Merkmale können neben den in diesem Artikel dargestellten Standardansatz auch über eine zwangsweise Konvertierung eines Eigenmittelinstruments erreicht werden; Mandatory Convertibility). Das alleinige Vorliegen dieser Merkmale garantiert aber noch keine Eigenkapitalanrechnung. So wird die Beurteilung jedes der beiden Merkmale noch durch eine Analyse weiterführender Merkmale komplettiert. Die Anwendung dieser weiterführenden Merkmale basiert auf der Analyse des schwächsten Gliedes in der Kette, wodurch die Höhe des Eigenkapitalkredits generell durch die fremdkapitalartigste Komponente begrenzt wird.

Absorbierung von Verlusten

Die Absorbierung von Verlusten kann vor oder nach der Insolvenz beziehungsweise Umschuldung (Pre- vs. Post-bankruptcy) eines Versicherers auftreten und sollte die Wertaufholungen bei erstrangigen Verbindlichkeiten unterstützen. Zur Erfüllung dieser Bedingung muss es sich bei der Hybridanleihe um ein nachrangiges Papier handeln. Die Verlustabsorbierung vor Insolvenz kann hauptsächlich über eine Konversion in ein noch nachrangigeres Instrument (Contingent Conversion) oder die Abschreibung des Nennwertes der Anleihe bei Eintreten eines Stressereignisses erreicht werden. Bei Einhalten der übrigen Bedingungen kann der Eigenkapitalkredit einer Anleihe bei Vorliegen eines Pre-bankruptcy-Merkmals um bis zu eine Klasse (zum Beispiel Klasse C statt B) profitieren.

Finanzielle Flexibilität - Aussetzung einer Zinszahlung

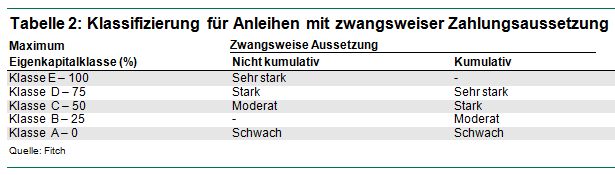

Das Aussetzen von Zinszahlungen - ohne dass eine Zahlungsunfähigkeit, sprich ein Ausfall im rechtlichen Sinne festgestellt wird - erhöht die finanzielle Flexibilität eines Versicherers, der sich in einer finanziellen Stresssituation befindet. Die höchste finanzielle Flexibilität wird dabei erreicht, wenn die Zinszahlung dauerhaft ausfällt und nicht nur ausgesetzt wird und so zu einem späteren Zeitpunkt (kumulativ) nachgeholt werden muss. Nach den Kriterien von Fitch können kumulative Hybridanleihen einen maximalen Eigenkapitalkredit von 75% (Klasse D) erhalten, und sind bei sonst gleicher Ausstattung immer eine Klasse niedriger zu bewerten als nicht-kumulative Papiere.

Ferner sind das wahl- und zwangsweise Aussetzen von Zinszahlungen zu unterscheiden. Fitch hat keine grundsätzliche Präferenz zwischen den beiden Arten, sondern orientiert sich daran, welches Merkmal am effektivsten ist. Bei einer wahlweisen Aussetzung der Zinszahlung durch das Unternehmen steht eine Analyse möglicher restriktiver Bedingungen hierfür im Vordergrund. Restriktionen können sich so auf die Dauer der möglichen Aussetzung oder auch das Verbot einer Zahlungsaussetzung bei zuvor gezahlten oder beschlossenen Dividenden (Look-back Klausel) beziehen. Je nach Ausgestaltung der zusätzlichen Vertragsbedingungen kann der Eigenkapitalkredit entweder unbeeinträchtigt bleiben oder um ein bis zwei Klassen verringert oder sogar komplett gestrichen werden. Die Effektivität einer zwangsweisen Aussetzung hängt besonders von der Korrelation mit dem finanziellen Stress, der Rechtzeitigkeit der Zahlungsaussetzung, der Messbarkeit und Belastbarkeit des Schwellenwertes sowie dem Vorliegen von Auflagen oder Sonderbedingungen für eine Aussetzung ab (siehe Tabelle 2).

Dauerhaftigkeit

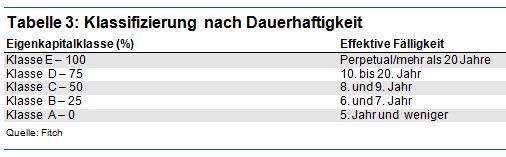

Die Dauerhaftigkeit von Hybridkapital kann die finanzielle Flexibilität eines Emittenten erhöhen und beeinflusst die Eigenkapitalanrechnung. Fitch folgt dem Prinzip der effektiven Fälligkeit, also wie lange eine Anleihe tatsächlich in der Kapitalstruktur eines Versicherers verbleibt. Die von Fitch zugrunde gelegte effektive Fälligkeit wird unter anderem durch das Vorhandensein von Call-Möglichkeiten, Austauschregeln und aufsichtsrechtlichen Auflagen beeinflusst. Step-up Bedingungen werden ebenfalls explizit berücksichtigt (siehe Tabelle 3).

Neben den zuvor genannten Merkmalen können weitere restriktive Vertragsbedingungen zum Schutze der Gläubiger bis hin zur Forcierung einer Insolvenz des Emittenten und auch aufsichtsrechtliche Bestimmungen (zum Beispiel Anordnung der Aussetzung einer Zinszahlung) den Eigenkapitalkredit deutlich beeinflussen und teils vollständig eliminieren.

Ausblick: Solvency II wirft Schatten voraus

Die Zukunft des Hybridkapitalmarktes für Versicherer in Europa wird wesentlich von der endgültigen Ausgestaltung von Solvency II abhängen. Der entscheidende Faktor wird dabei die Anrechenbarkeit künftiger Eigenmittel sein. Unter der vierten quantitativen Auswirkungsstudie QIS4, wurde der Großteil der Hybridinstrumente auf europäischer Ebene aufgrund erhöhter Anforderungen lediglich als Tier 2-Kapital eingestuft. Für Versicherer ist die Anrechenbarkeit als Tier 1 jedoch wichtig, da diese Stufe hauptsächlich zur Bedeckung der sogenannten minimal capital requirement (MCR) und der solvency capital requirement (SCR) akzeptiert wird. So schlägt CEIOPS für die MCR ein 80%-Limit und für die SCR ein 50%-Limit vor. Allerdings hat die Europäische Kommission in ihrem im April 2010 veröffentlichten Vorschlag zu QIS5 die Begrenzung der Anrechenbarkeit von Hybridkapital innerhalb des Tier 1-Kapitals auf 20% bestätigt. Als Folge könnte nach heutigem Stand das Emissionsvolumen von einigen bisher sehr aktiven Hybridkapitalemittenten tendenziell eher zurückgehen.

Andererseits könnten für Versicherer mit keinem oder nur geringem Verschuldungsgrad die vorgeschlagenen Limite von 50 und 80% dafür sorgen, das die Emission von neuem Tier 1-Hybridkapital zur Steuerung ihrer SCR/MCR an Attraktivität gewinnt. Nach den gegenwärtigen Vorschlägen der EU müssen Tier 1-Anleihen zukünftig unter anderem eine Laufzeit von mindestens zehn Jahren aufweisen, nachrangig sein und eine zwangsweise Aussetzung der Zinszahlung im Falle einer Unterschreitung der SCR-Quote vorsehen. Ferner dürfen sie keine Call-Möglichkeiten mit Step-ups aufweisen.

Da es gegenwärtig keine Vorschläge für Übergangsregelungen für Altfälle (Grandfathering) gibt, ist es sehr schwer abzuschätzen, wie die zukünftige Berücksichtigung bestehender Hybridemissionen als Eigenmittel der Versicherer aussehen wird. Zu dieser aufsichtsrechtlichen Unsicherheit kommt die steigende Gefahr aus einer politisch motivierten Lastenverteilung, also dass Anleihehalter künftig an den Verlusten von geretteten Unternehmen beteiligt werden. Die genannten Punkte dürften dafür sorgen, dass die Risiken von Investoren in Hybridanleihen in Zukunft eher steigen werden. Das sollte sich in einer höheren Zinsforderung niederschlagen. Fitch wird bezüglich der Eigenkapitalanrechnung durch Hybridemissionen ihre Kriterien beibehalten, jedoch die weiteren Entwicklungen bei Solvency II aufmerksam verfolgen.

Tim Ockenga ist Senior Director bei der Ratingagentur Fitch Deutschland GmbH, Frankfurt am Main. Er leitet bei Fitch die Analyse von Erstversicherern im deutschsprachigen Raum und ist Mitglied im Hybrid Products Committee, welches sich mit der sektorenübergreifenden Bewertung von Hybridanleihen bei der Agentur beschäftigt.

[Bildquelle: iStockPhoto]