Die Ratingagentur Standard & Poor's (S&P) weist in einer aktuellen Risikoanalyse der deutschen Bankenindustrie darauf hin, dass sich die finanzielle Stabilität des deutschen Bankensystems weiter verbessert hat. Die Experten von S&P weisen in dem Bericht „Bank Industry Risk Analysis: German Banks Profit From Healthier Credit Environment“ darauf hin, dass der zyklische Wirtschaftsaufschwung in Deutschland im Jahr 2006 stabiler war als erwartet. Die Kreditverluste der deutschen Banken sind seit einigen Jahren auf dem niedrigsten Stand und reflektieren eine verbesserte Unternehmenskreditqualität und eine langsamere Erholung des gewerblichen Immobilienmarktes.

Gleichzeitig weist S&P jedoch auch darauf hin, dass das Risiko der deutschen Banken höher sei, als das der anderen Industrieländer: „Germany’s banking industry risk is higher than that of other large developed economies in Europe, North America, and Australia as it still lags in terms of profitability and dynamism. The German banking system remains dominated by public law and cooperative banks, which are not primarily profit driven.”

Während Firmenzusammenschlüsse innerhalb dieser Bereiche substanziell die Gesamtanzahl der Banken im Land verringert haben, behindern öffentlich-rechtliche und genossenschaftliche Eigentümerschaft tiefere heimische Konsolidierungen, so die S&P-Analyse weiter.

Stärken und Schwächen der deutschen Banken

S&P fasst die Stärken und Schwächen der deutschen Banken zusammen. Als Stärke werden vor allem der Wohlstand und die wirtschaftliche Vielfalt in Verbindung mit einer hohen politischen Stabilität, eine viel bessere Konkurrenzfähigkeit des Unternehmenssektors, der stabilisierte Immobilienmarkt, die hohe Bankenintermediation sowie das verbesserte Finanzprofil des Bankensektors hervorgehoben.

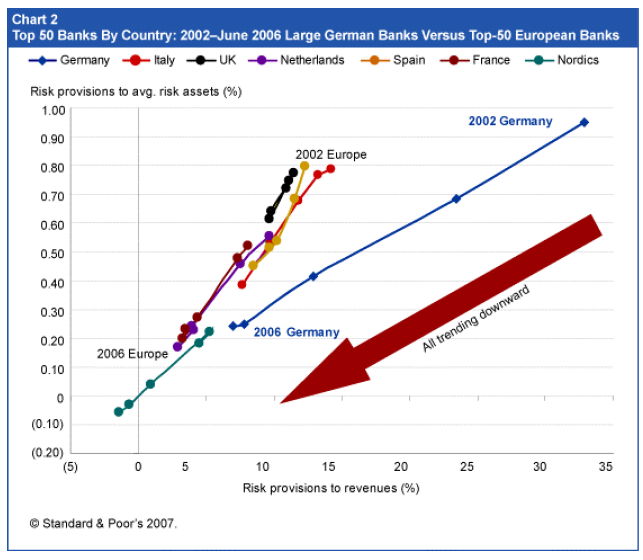

Als Schwäche wird jedoch das hohe Branchenrisiko im Vergleich mit anderen westeuropäischen Bankensystemen aufgezeigt. Dies beruht primär auf dem schwierigen Wettbewerbsumfeld, der Dominanz der geringen erfolgsorientierten Finanzinstitute und der fragmentierten Bankenbranche, das zu Ineffizienzen beiträgt. Weitere Einflussfaktoren sind die verbleibende Fragilität des zyklischen Wirtschaftsaufschwungs, das auf strukturelle Reformdefizite zurückzuführen ist sowie das langsame Wachstum des heimischen Bankengeschäfts. Auch der permanente Margendruck sowie die Profitabilität und Kapitalisierung der großen Institutionen, die deutlich unter dem europäischen Durchschnitt liegen, werden von den S&P-Analysten als Ursachen genannt.

Regulatorisches Umfeld wird als adäquat bewertet

S&P bewertet die Qualität der Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) als adäquat. Gleichzeitig weist die Agentur jedoch auch darauf hin, dass in einigen Fällen die Reaktion der BaFin zu spät kam. "... as highlighted by severe asset quality problems at institutions, such as Bankgesellschaft Berlin and SchmidtBank, as well as to some mortgage banks’ excessive market risk taking. Coping with the workload from the high number of individual institutions, and the implementation of Basel II remain challenging tasks for regulators." S&P weist ergänzend darauf hin, dass die BaFin einen stärkeren proaktiven Ansatz verfolgt im Vergleich zur Vergangenheit.

Download „Bank Industry Risk Analysis: German Banks Profit From Healthier Credit Environment“:![]()