In der gegenwärtigen Griechenland-Krise können sich die Finanzinstitute auf das schlechte Krisenmanagement der EU-Regierungen verlassen. Die Regierungen stecken in einem Dilemma. Ohne Änderungen der Spielregeln für das Verhalten der Regierungen können die Banken ihr unverantwortliches Spiel fortsetzen.

Wir haben es seit Jahren gewusst: Griechenland ist bankrott. Dennoch war der "Run" auf Griechenland-Anleihen bis zur Rating-Änderung ungebrochen. Banken investierten Milliarden in griechische Anleihetitel, obwohl klar war, dass der Markt früher oder später zusammenbrechen würde. Nur der Zeitpunkt war unklar. Warum haben sich die Banken so verhalten? Im Prinzip ist das heutige Bankenverhalten völlig identisch mit dem Bankenverhalten vor dem Ausbruch der Subprime-Krise im Jahr 2007. Jeder wusste damals, dass der Verbriefungsmarkt zusammenbrechen würde. Dennoch haben alle Akteure das Hoch-Risiko-Spiel mitgemacht. Was ist der Grund für die Parallelität im Bankenverhalten? Lernen die Banker gar nichts aus den vergangenen Erfahrungen? Doch, die Banker haben sogar sehr viel gelernt. Ihr Lernprozess zeigte ihnen nämlich gerade erst, dass sie weitermachen können wie bisher. Wie ist das möglich? Im Beitrag zeigen wir, dass die Banken eine Dilemma-Situation der Regierungen ausnutzen können. Es handelt sich um das bekannte Gefangenen-Dilemma aus der Spieltheorie. Aus dem Gefangenen-Dilemma folgt ein genau vorhersagbares Verhalten der Regierungen. Das Verhalten der Banken im Fall von Griechenland ist damit also völlig risikolos. Die Behauptung, die Banken hätten nichts gelernt, ist also falsch. Das Gegenteil ist gerade richtig. Nur weil die Banken sogar sehr viel gelernt hatten, konnten sie ihr Spiel überhaupt fortsetzen wie gehabt.

Regierungen im Dilemma

Die Logik der obigen Behauptung ist auf den ersten Blick nicht so recht einsehbar. Anhand einer einfachen Spielanalyse erklären wir die Situation des Ablaufs im Detail. Wie gesagt: Ausgangspunkt ist das Gefangenen-Dilemma. Dabei geht es um folgende Geschichte. Bonnie und Clyde haben ein Verbrechen begangen. Der Sheriff kann nichts Genaues nachweisen. Er führt getrennte Vernehmungen durch. Beide hatten vorher abgesprochen, nichts zu verraten. Ohne Geständnis kann nur eine geringe Strafe, beispielsweise wegen illegalen Waffenbesitzes, in Betracht kommen. Schweigen wäre also für beide die beste Lösung. Es gibt jedoch noch die Kronzeugenregel. Danach erhält der Geständige Straffreiheit. Aus Eigeninteresse ist es sowohl für Bonnie als auch Clyde vorteilhaft, die Absprache zu brechen. Weil jeder so denkt, legen beide ein Geständnis ab. Beide werden folglich zur Höchststrafe verurteilt. Hätten beide, wie abgesprochen, geschwiegen, wären sie beide besser davon gekommen. Das ist das Dilemma.

Aus der Geschichte folgt, dass sowohl Bonnie als auch Clyde aus ihrer jeweiligen Sicht sehr vernünftig und rational gehandelt haben. Man kann diesen Sachverhalt auch negativ ausdrücken: Beide Spieler handeln ausschließlich mit Blick auf das egoistische Eigeninteresse. Das daraus folgende Kollektivverhalten führt zur denkbar schlechtesten Lösung: Beide erhalten die Höchststrafe. Genau das gleiche Ergebnis erhält man für das Verhalten der EU-Regierungen im Fall von Griechenland.

Wie sehen die Handlungsalternativen der Regierungen aus? Der Gegenspieler der Regierungen ist die globalisierte Finanzindustrie. Jede Regierung kann für ihren nationalen Finanzsektor massive Regulierungen einführen. Dazu gehören das Verbot bestimmter Transaktionstypen, die Einführung von Transaktionssteuern oder die Überwachung des Tagesgeschäftes; es gibt eine weitere Vielzahl denkbarer Regulierungs- und Disziplinierungsmaßnahmen. Zweck dieser Maßnahmen ist die Einschränkung des bankbetrieblichen Handlungsspielraumes. Die Einschränkung ist deshalb positiv zu bewerten, weil Handlungsalternativen mit sehr hohen Risikoimplikationen dann einfach nicht mehr gewählt werden dürfen. Ohne diese Wählbarkeit sind Fehlentwicklungen wie die Finanzkrise in 2007 oder wie die Griechenland-Krise nicht mehr möglich. Natürlich haben das Verbot, die Überwachung oder die Besteuerung von Finanztransaktionen sehr direkte Auswirkungen auf die Profitabilität im Finanzsektor eines jeden Landes. Umsätze, Profite und Geschäftsvolumina werden zurückgehen. Es besteht kein Zweifel, dass die Finanzplätze in New York, London, Hongkong, Zürich, Paris, Frankfurt etc. massive Einbußen erleiden werden.

Gegen die bessere Einsicht

In jedem Land muss die Regierung entscheiden, ob sie zur Einführung von Regulierungen "Ja (J)" oder "Nein (N)" sagen will. Bei dieser Entscheidung wird man natürlich die Vorteile und die Nachteile miteinander vergleichen. Die Frage lautet: Wie wird sich eine Regierung entscheiden? Da jede Regierung dem globalisierten Finanzmarkt gegenüber steht, wird sie genau beobachten, wie sich die anderen Regierungen entscheiden. Die Wechselbeziehungen zwischen den Regierungen dürfen nicht ignoriert werden. Um die Analyse so einfach wie möglich zu halten, unterstellen wir die Existenz von nur genau zwei Ländern A und B. Die Regierung jedes Landes kann, wie gesagt, "J" oder "N" wählen. Die Entscheidungen von Land A bezeichnen wir mit "AJ" und "AN"; für Land B erhalten wir "BJ" und "BN". Die vier Ergebniskombinationen sind: AJ/BJ, AJ/BN, AN/BJ und AN/BN. Jedes Land wird diese vier Kombinationen bzgl. der Erwünschtheit nach seiner nationalen Interessenskala sortieren. Die beste Kombination erhält die Note "1", die schlechteste die Note "4"; dazwischen liegen die Werte "2" und "3" mit mittleren Bewertungen. Wie sieht die Rangfolge der Kombinationen für jedes Land aus?

Es gibt eine sehr allgemeine Regel für die Festlegung der Rangordnung in jedem Land. Diese Regel lautet: Es besteht unter den Regierungen Konsens, dass die Regulierung des globalen Finanzsektors die erste Priorität hat. Die Einführung von Regulierungen wurde oben mit "J" bezeichnet; "J" ist also besser als "N". Damit ist garantiert, dass die Finanzindustrie diszipliniert wird. Für die Entscheidungen über den eigenen nationalen Finanzsektor gelten jedoch Sonder-Regeln. Wenn die Regierung für das eigene Land auch "J" sagen würde, wären Nachteile für die nationale Finanzindustrie unvermeidbar. Dies soll aus egoistischem Eigeninteresse aber verhindert werden. Deshalb gilt für das eigene Land: "N" ist besser als "J". Wie etwa beim Doping gilt auch hier das folgende Muster: Die anderen Spieler sollen die Regeln einhalten; wenn man selbst ein "wenig" gegen die Regeln verstößt, kann das ja nicht so gravierend sein.

Das Argument "Schritt für Schritt"

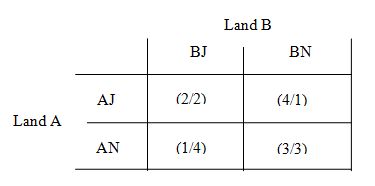

Auf der Basis dieser Überlegungen kann man für jedes Land eine Rangordnung der vier oben genannten Kombinationen festlegen. Die Zahlen in den folgenden Zeilen sind als Ordnungszahlen zu interpretieren: Land A: (1) AN/BJ; (2) AJ/BJ; (3) AN/BN; (4) AJ/BN und Land B: (1) BN/AJ; (2) BJ/AJ; (3) BN/AN; (4) BJ/AN. Aus Gründen der Übersicht werden die vier Kombinationen in eine Vier-Felder-Matrix eingetragen. Die Felder stehen jeweils für eine Entscheidungskombination. Für jede Kombination kann man aus den obigen Rangordnungen genau eine Ordnungszahl von Land A und Land B ablesen. In jedem Feld stehen also zwei Ordnungszahlen: Die erste Zahl gilt für den Zeilenspieler (Land A); die zweite Zahl gilt für den Spaltenspieler (Land B). Man erhält die folgende Matrix.

Abbildung: Vier-Felder-Matrix

Die wichtigste Frage lautet: Welche Kombination werden die Regierungen von Land A und Land B wählen? Diese Frage beantwortet das Nash-Gleichgewicht. Für seinen Beitrag zur Spieltheorie erhielt John Nash mit John Harsanyi und Reinhard Selten im Jahr 1994 den Nobelpreis. Ein Nash-Gleichgewicht ist eine Entscheidungskombination, bei der alle Spieler glücklich und zufrieden sind. Wie kann man diese Spiellösung finden? Man sucht jene Kombination, von der kein Spieler abweicht, wenn der Gegenspieler jeweils daran festhält. Man muss also alle vier Felder der Matrix auf die Möglichkeit von wechselseitigen Abweichungen überprüfen. Dann sieht man: Nur das Feld AN/BN mit (3/3) erfüllt die Nash-Bedingung. Weder Land A noch Land B wird abweichen; kein Land will seine Situation von "3" auf "4" verschlechtern. In allen anderen Feldern der Matrix hat ein Spieler einen Anreiz, seine Entscheidung zu ändern, wenn der Gegenspieler an seiner Entscheidung festhalten sollte.

Die Lösung AN/BN impliziert das folgende Entscheidungsverhalten: Land A sagt "Nein" zu Regulierungen des Finanzsektors; Land B sagt auch "Nein". Beide Regierungen lehnen also Regulierungen ab. Ist dieses Verhalten sinnvoll? Nein; natürlich nicht. Schauen wir uns die Matrix noch einmal an: Wir sehen, dass bei AJ/BJ beide Länder mit (2/2) eine bessere Position erreichen könnten. Aus kollektiver Sicht ist die Einführung von Regulierungen für alle Länder eindeutig die bessere Lösung. Leider dominieren aber nationale Egoismen das Entscheidungsverhalten. Beide Länder werden von AJ/BJ abweichen, weil aus kurzsichtiger Perspektive die Position "1" besser ist als die Position "2". Die Kombination AJ/BJ mit (2/2) ist in der Tat kein Nash-Gleichgewicht; AN/BN mit (3/3) ist hier das einzige Nash-Gleichgewicht. Beide Regierungen treffen also eine schlechte Entscheidung. Kein Land ist bereit, nationale Egoismen zu Gunsten der besseren kollektiven Lösung zurückzustellen. Dieses Dilemma der Regierungen hat die Finanzindustrie erkannt und nutzt es konsequent auch aus.

Banken als Gewinner

Der letzte Schritt unserer Überlegungen ist, die Finanzindustrie als dritten Spieler ins Spiel zu bringen. Im einfachsten Fall hat die Finanzbranche zwei Alternativen: Hoch-Risiko-Anlage oder Niedrig-Risiko-Anlage. Bei jeder Entscheidung hat sie die Reaktion des Gegenspielers zu betrachten. Der wichtigste Gegenspieler ist in unserem Zusammenhang der Regierungssektor. Dieser hat, wie schon gezeigt wurde, zwei Alternativen: Einführung bzw. Nicht-Einführung von Regulierungs- und Disziplinierungsmaßnahmen. Die Einführung von Regulierungen hat die Nebenwirkung, dass das Profitpotential im Finanzsektor stark reduziert wird. Wie oben lautet die Frage: Welche Entscheidungskombination werden die Spieler wählen?

Wohl zu ihrer Überraschung stellen die Banken nun fest, dass sich die Regierungen schon festgelegt haben: Keine Regierung wird der Einführung von Regulierungsmaßnahmen zustimmen. Im Spiel der Regierungen ist die Lösung AN/BN. Es war und es ist für die Banken also gar nicht erforderlich, die Regierungen unter Druck zu setzen. Die Regierungen haben freiwillig den Banken die für sie beste Lösung angeboten. Der Grund dafür soll noch einmal genannt werden. Im Vorfeld der Griechenlandkrise und bis heute hat sich gezeigt: Keine Regierung riskiert einen nationalen Alleingang. Damit ist jede Drohung mit der Einführung von Regulierungen ganz einfach unglaubwürdig. Konferenzen zur Finanzmarktsituationen sind nur Cheap Talk. Für die Banken ist es daher völlig risikolos, die Geschäftspolitik aus der Zeit vor 2007 fortzusetzen. Im großen "Casino Finanzmarkt" rollt die Kugel wieder. Es darf weiter ungehemmt, aktuell gegen Griechenland, gewettet werden. Die Banken haben das Dilemma der Politik erkannt. Sie haben gelernt, dass sie tun und lassen können, was sie wollen. Diese Situation wird sich nur ändern, wenn die Regierungen der EU die Spielregeln untereinander so verändern, dass bei Entscheidungen das Gefangenen-Dilemma nur zur Ausnahme und nicht zur Regel wird.

Fazit

Zu unserer Position gibt es eine weit verbreitete Gegenposition. Diese lautet: Der Euro ist eine politische Fehlkonstruktion. Die aktuelle Bankenspekulation hat diesen Tatbestand für jedermann sichtbar gemacht. Das war notwendig und ist positiv zu beurteilen. Jede Regulierung der Finanzindustrie hätte diese Offenlegung nur unterdrückt. Deshalb ist die Bankenregulierung eine schlechte Idee. Im Gegensatz dazu sieht unsere im Beitrag vertretene Meinung wie folgt aus: Die Schaffung der einheitlichen Euro-Währung ist nach wie vor positiv zu beurteilen. Der Euro ist keine Fehlkonstruktion. Dennoch ist klar, dass eine Vielzahl von falschen Spielregeln und gravierenden Konstruktionsfehlern existiert. Diese Fehler müssen schnell beseitigt werden. Zur Beseitigung der Fehler muss aber nicht der Euro geopfert werden. Aus diesem Grund muss der Euro sogar gegen massive Spekulationen geschützt werden. Dazu ist die Regulierung der Finanzindustrie zwingend erforderlich. Bankenregulierung ist eine gute Idee.

Autoren:

Dr. Volker Bieta ist Lehrbeauftragter für Spieltheorie an der TU Dresden.

Dr. Hellmuth Milde ist Gastprofessor für Betriebswirtschaftslehre an der Universität Luxemburg.

[Bildquelle: iStockPhoto]

Kommentare zu diesem Beitrag

Was in der obigen Betrachtung fehlt und derzeit für Regierungen schlagend geworden ist: Die Folgekosten aus solch einem Verhalten! Sind die 750 Mrd. in dem Punkt AN/BN (3/3) einkalkuliert??? Ich fürchte nein!