Bei den bis Ende 2006 durchgeführten bankaufsichtlichen Sonderprüfungen der Bundesanstalt für Finanzdienstleistungsaufsicht lassen sich zwei Arten von Sonderprüfungen unterscheiden: antragsgetriebene und aufsichtsgetriebene Prüfungen. Während die BaFin im ersten Fall nur auf Antrag eines Institutes prüft, geht die Initiative bei aufsichtsgetriebenen Prüfungen allein von der Bankenaufsicht aus. Daneben finden auch gesetzesgetriebene Prüfungen statt, bei denen die Aufsicht allein von Gesetzes wegen, insbesondere auf Grund des Pfandbriefgesetzes (PfandBG), tätig wird. Insgesamt führte die Bankenaufsicht im Berichtsjahr 287 Sonderprüfungen durch.

Aufsichtsgetriebene Prüfungen erfolgen meist aus einem konkreten Anlass, etwa aufgrund bestimmter Hinweise aus dem Bericht des Jahresabschlussprüfers. Darüber hinaus finden solche Prüfungen auch routinemäßig statt. Mit diesen Prüfungen kann sich die Aufsicht in bestimmten Zeitabständen einen eigenen und vertieften Einblick in die Risikolage eines Institutes verschaffen. Im Berichtsjahr nahm die Aufsicht 226 Prüfungen aus eigener Initiative vor. Davon waren 103 so genannte Kreditsonderprüfungen (KSP), bei denen die Aufsicht die Werthaltigkeit des Kreditportfolios und die Einhaltung der Großkreditbestimmungen des § 13 KWG kontrolliert. Bei 98 Prüfungen stand die ordnungsgemäße Geschäftsorganisation nach den Mindestanforderungen an das Risikomanagement im Vordergrund (§ 25a Abs. 1 KWG). Weitere 14 Prüfungen betrafen schwerpunktmäßig die allgemeine Organisation des Instituts, in erster Linie beim Outsourcing. Elf Prüfungen befassten sich schließlich mit sonstigen Prüfungsgegenständen, wie dem Management von Zinsänderungsrisiken. Da die gesamtwirtschaftliche Entwicklung vergleichsweise stabil war, konnte die Zahl der aufsichtsgetriebenen Prüfungen, insbesondere der Kreditsonderprüfungen, nochmals reduziert werden. Im Vergleich zum Vorjahr hat die Bankenaufsicht im Berichtsjahr 15 Prozent weniger Prüfungen angeordnet.

Sonderprüfungen haben erheblich zugenommen

Im Jahr 2006 haben die antragsgetriebenen Prüfungen erheblich zugenommen. Der Grund: die Vorbereitung auf die bevorstehende Umsetzung von Basel II. So fanden im Berichtsjahr 29 Prüfungen zum IRBA (Internal Ratings Based Approach) und fünf Prüfungen zum AMA (Advanced Measurement Approach) statt. In den IRBAPrüfungen stellt die BaFin auf Antrag der Beaufsichtigten fest, ob deren Ratingsysteme und Beteiligungsrisikomodelle dafür geeignet sind, die Eigenkapitalanforderungen für die Adressrisiken eines Instituts zu ermitteln. Außerdem prüft die BaFin, ob die Mindestanforderungen an die Nutzung des internen Ratingansatzes nach der Solvabilitätsverordnung (SolvV) eingehalten werden. Bei den antragsgebundenen AMA-Prüfungen geht es darum, ob ein fortgeschrittener Messansatz geeignet ist, die Eigenkapitalanforderungen für das operationelle Risiko zu beziffern. Auch hier prüft die Aufsicht, ob das Institut die entsprechenden Mindestanforderungen nach der SolvV einhält. Zudem prüfte die Aufsicht im Berichtsjahr in zwölf Fällen die internen Marktrisikomodelle der beaufsichtigten Institute – ebenfalls auf deren Antrag. Bei diesen Prüfungen überzeugte sie sich davon, dass die institutseigenen Modelle dafür geeignet sind, die Eigenmittelunterlegung von Marktpreisrisiken zu bemessen. Inhaltlich kann es sich dabei um Eignungs- oder um Nachschauprüfungen handeln.

Während die Aufsicht in Eignungsprüfungen die Risikomodelle erstmalig prüft und abnimmt, kontrolliert sie in späteren Nachschauprüfungen, ob die einmal abgenommenen Risikomodelle weiterhin den aufsichtlichen Anforderungen genügen. 2006 führte die Aufsicht vier Eignungs- und acht Nachschauprüfungen durch. Zwei Nachschauprüfungen nahm die BaFin selbst vor, mit sechs Prüfungen beauftragte sie die Bundesbank.

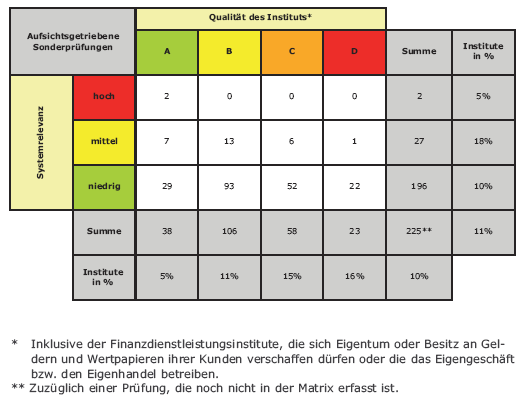

Verteilung der Prüfungen nach Risikomatrix

Anhand der Risikomatrix lässt sich zeigen, wie sich die Prüfungen auf die Risikoklassen verteilen. So wurden 2006 zum Beispiel 18 Prozent der Institute mit mittlerer Systemrelevanz geprüft, aber nur 10 Prozent der Institute mit niedriger Systemrelevanz. Dass die BaFin zudem nur 5 Prozent der Institute mit hoher Systemrelevanz geprüft hat, resultiert aus der im Berichtsjahr besonders hohen Zahl antragsgetriebener Prüfungen zum IRBA und zum AMA. Die nachfolgende Tabelle enthält hingegen nur die auf Initiative der Bankenaufsicht durchgeführten, aufsichtsgetriebenen Prüfungen, da sich die Risikoklassifizierung nur auf diese Prüfungen unmittelbar auswirkt.

In der Risikomatrix lässt sich auch der risikoorientierte Prüfungsansatz der BaFin ablesen. Die Prüfungsquote steigt mit abnehmender Qualität der Institute an. Ein deutlicher Prüfungsschwerpunkt liegt bei den mit C und D bewerteten Instituten. Aber auch bei den Instituten, die in die Kategorie A einzuordnen sind, kann die Aufsicht nicht vollständig auf Prüfungen verzichten. In angemessenen Zeitintervallen muss sie sich hier einen vertieften Einblick in die tatsächliche Risikolage der Institute verschaffen.

Risikomodelle bei Kreditinstituten

Zum Ende des Jahres 2006 verfügten insgesamt 15 Kreditinstitute (Vorjahr: 16) über eine Bestätigung der BaFin, dass ihr internes Marktrisikomodell aufsichtlichen Anforderungen genügt. Wie im Vorjahr wählten dabei sechs Institute den vollumfänglichen Einsatz interner Marktrisikomodelle, den so genannten Full Use im Gegensatz zum Partial Use.

Das Backtesting dieser Marktrisikomodelle zeigte erneut eine befriedigende Prognosegüte. Im Ergebnis ergaben sich bei 15 Modelle-Banken nur 13 Ausreißer (Vorjahr: 15 Ausreißer bei 16 Modelle-Banken). Das Backtesting vergleicht den vom Risikomodell mit einem Konfidenzniveau von 99 Prozent vorhergesagten maximalen Verlust mit dem tatsächlichen Verlust eines Handelstages. Nach der neuen SolvV sind die Institute künftig dazu verpflichtet, auch Event- und Ausfallrisiken zu ermitteln. Dies betrifft alle Institute, die ab 1. Januar 2007 erstmals den Teilanrechnungsbetrag für das besondere Kursrisiko anhand eines internen Modells ermitteln. Für Altfälle gilt nach der SolvV eine Übergangsfrist bis Ende 2009. 2006 hat ein Institut der BaFin erstmals ein Modell zur Ermittlung des so genannten Credit-Event-VaR vorgestellt. Dieser beinhaltet die Kreditrisikokomponente, die in dem besonderen Kursrisiko der Zinsnettoposition enthalten ist. Die Ansätze und Ergebnisse dieses Modells waren sehr zufriedenstellend. Das Institut hat bewiesen, dass es ein wertvolles Werkzeug zur Identifikation und Analyse der Kreditrisiken des Handelsbuchs geschaffen hat.

[Text basiert auf Jahresbericht 2006 der BaFin]