Eigentlich müsste jetzt für die nächsten drei Jahre Ruhe in die Europäische Währungsunion einkehren. Denn der entscheidende Grund, weshalb sich die Lage seit Ende letzten Jahres entspannt hat, war nach Ansicht vieler Beobachter die massive Liquiditätszufuhr durch die Europäische Zentralbank. Dieses Geld hat die EZB den Märkten für 36 Monate zur Verfügung gestellt. Nach Adam Riese müsste solange also Ruhe herrschen. Oder?

Schön wär's. Leider kann man das aber so einfach nicht sagen. Vier Dinge können passieren:

Erstens könnten die Banken das Geld wieder zurückgeben. Die Überliquidität wäre dann wieder verschwunden. Anfang dieser Woche gab es Gerüchte, dass einige große Kreditinstitute das in der Tat planen. Sie wollten sich stattdessen längerfristige Refinanzierungsmittel besorgen. Ich glaube freilich nicht, dass dadurch die ganze Liquidität verschwindet, nicht einmal der größte Teil.

Zweitens könnte die EZB das Geld selbst wieder einsammeln. Juristisch kann sie die Vereinbarung mit den Banken zwar nicht kündigen wenn es jedoch Inflationsgefahren gibt (zum Beispiel durch weiter steigende Ölpreise) kann die Notenbank nicht untätig bleiben. Sie muss in einem solchen Fall Liquidität von den Banken zurückholen. Tun kann sie das dadurch, dass sie eigene Wertpapiere verkauft. Dann müssten die Banken mit weniger Geld auskommen. Sie müssten die erworbenen Staatsanleihen verkaufen. Die Krise würde erneut aufflammen. Freilich glaube ich nicht, dass die EZB in einem solchen Fall die ganzen EUR 1.000 Mrd. wieder einsammelt.

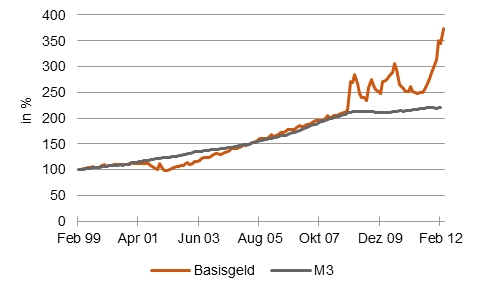

Drittens könnte das Geld aus dem Bankensektor in die Wirtschaft abfließen. Die Grafik zeigt, dass das Geld der Zentralbank (das sogenannte Basisgeld) in den ersten Jahren der Währungsunion stets den Unternehmen und Haushalten zugute kam (gemessen an der Geldmenge M3). Das ist auch der Normalfall. Die Notenbank gibt den Banken Geld, damit sie es der Wirtschaft zur Verfügung stellen. Erst seit Beginn der Finanzkrise 2008 und ganz drastisch in den letzten Monaten sind die Verhältnisse in Unordnung gekommen. Die beiden Kurven haben sich auseinander entwickelt.

Abbildung: Die Liquidität schießt nach oben [Entwicklung des Basisgeld der EZB und der Geldmenge M3, 1. Februar 1999 = 100]

Wenn die Banken mit Krediten an Unternehmen und private Haushalte wieder mehr verdienen als mit Staatsanleihen (und wenn sie darüberhinaus genügend Eigenkapital haben), würden die alten Verhältnisse wieder hergestellt. Die Banken würden ihre Bestände an Staatsanleihen verkaufen und der Wirtschaft wieder mehr Geld geben. Es gäbe weniger freie Liquidität bei den Banken. Für die Eurokrise wäre dies freilich nicht schlecht. Denn wenn die Wirtschaft Kredite bekommt, wächst die gesamtwirtschaftliche Leistung, die Verschuldung geht zurück und viele Probleme lösen sich von selbst.

Denkbar ist freilich noch ein vierter Fall (und er ist vermutlich der wahrscheinlichste): Die hohe Liquidität im Bankensektor fließt weder in die Wirtschaft ab, noch wird sie von der Notenbank eingesammelt oder von den Banken zurückgegeben. Vielmehr ändern die Banken ihre eigenen Dispositionen. Das Geld, das die Zentralbank ausgegeben hat, ist ja nicht fest angelegt. Es kann jederzeit verlagert werden, ohne dass die Zentralbank darauf einen Einfluss hat. Zynisch könnte man sagen: Es wabert umher und geht mal hierhin, mal dorthin.

Wenn sich zum Beispiel die Situation in Italien oder in Spanien stärker verschlechtern sollte, dann kann es passieren, dass die Banken die Papiere dieser Staaten trotz der insgesamt hohen Liquidität auf den Markt werfen. Sie vermeiden damit die Gefahr neuer Abschreibungen (oder gar einen erneuten Schuldenschnitt wie in Griechenland). Dann steigen die Zinsen dieser Staaten. Die Krise ist wieder da.

Solche Ausweichreaktionen können auch auf anderen Märkten entstehen. Ein Teil der Liquidität ist zum Beispiel in den Aktienmarkt gegangen. Wenn sich die konjunkturellen Aussichten (etwa durch eine Wachstumsabschwächung in China) verschlechtern sollten oder die Banken aus anderen Gründen "kalte Füße" bekommen, könnten sie sich schnell vom Aktienmarkt trennen und die Liquidität in andere Märkte umschichten. Sie könnten sie auch vorübergehend bei der Zentralbank parken. Das war in den letzten Wochen zu beobachten, als die Aktienmärkte eher schwächelten, obwohl die EZB EUR 500 Mrd. in den Markt gegeben hatte.

Diese Zusammenhänge haben zwei Konsequenzen. Zum einen ist die ganze Verbesserung in der Eurokrise – anders als viele denken – nicht allein auf die massive Liquidität der EZB zurückzuführen. Banken kauften Staatsanleihen nicht nur, weil sie Geld hatten, sondern auch weil sie mehr Vertrauen in die Länder hatten. Der Fiskalpakt, der erweiterte Rettungsschirm und die Reformen in einzelnen Ländern haben sich also positiv ausgewirkt. Zum anderen ist die Liquidität alles andere als ein Ruhekissen für die Politik. Die Krise kann sich trotz hoher Liquidität jederzeit wieder zuspitzen, wenn die Reformen nicht weitergehen. Der zweite Teil der Sanierung des Euros, die Förderung des Wachstums in der Union und der Transfer von Souveränität an Gemeinschaftsinstitutionen, müssen weiter vorangetrieben werden.

Autor: Dr. Martin W. Hüfner, Chief Economist, Assenagon Asset Management S.A.

[Bildquelle: iStockPhoto]

Kommentare zu diesem Beitrag

-Die Forderungen der Deutschen Bundesbank gegenüber der Europäischen Zentralbank (EZB) im Rahmen des Zahlungsverkehrssystems Target2 haben im März beschleunigt zugenommen. Wie aus Daten der Bundesbank hervorgeht, beliefen sie die Forderungen der Bundesbank gegenüber der EZB per 31. März 2012 auf 615,592 Milliarden Euro gegenüber 547,047 Milliarden Euro Ende Februar. Die Target-Forderungen nahmen damit um 12,5 Prozent zu, nachdem sich der Zuwachs im Februar auf 9,8 Prozent belaufen hatten.

Die Target2-Salden der nationalen Zentralbanken des Eurosystems gegenüber der EZB spiegeln derzeit vor allem die erhöhte Nachfrage nach Zentralbankgeld in den südlichen Ländern des Euroraums. Spanische, italienische oder griechische Banken erhalten immer weniger Kredite aus nordeuropäischen Ländern, die sie zur Finanzierung ihrer Leistungsbilanzdefizite normalerweise bräuchten. Da sie aber dem Euroraum angehören, haben sie Zugang zur Refinanzierung über die EZB, die auf diese Weise die private Kreditvergabe ersetzt.

Verbindlichkeiten und Forderungen von Defizit- und Überschussländern werden bei der EZB saldiert, wobei sich für Deutschland ein stetig steigender Forderungsbetrag ergibt. Die Deutsche Bundesbank betrachtet die Zunahme der Target-Forderungen als Ausdruck der Unterschiede in der Wettbewerbsfähigkeit der Eurozone-Länder. Sie ist dafür, wieder strengere Regeln für den Zugang zu Zentralbankgeld einzuführen. Auf diese Weise würde die Menge des über Target2 umzuverteilenden Geldes begrenzt.

EZB-Ratsmitglied Klaas Knot hat Spanien als größtes Risiko im Euroraum bezeichnet und das Land zu einer rascheren Umsetzung der Reformen aufgefordert, um das Vertrauen der Märkte wiederherzustellen. Bei einer Konferenz sagte Knot, die spanische Regierung habe es versäumt, in den vergangenen Monaten die notwendigen Reformen durchzuführen, als das verbesserte Klima an den Finanzmärkten den Druck etwas verringert hatte. Er wolle nicht darüber spekulieren, ob Spanien möglicherweise finanzielle Unterstützung benötigen werde, betonte Knot.

Gegenwärtig sei Spanien nach seiner Einschätzung das Hauptproblem im Euroraum. Die Erfahrung habe allerdings gelehrt, dass dies in einer Woche anders aussehen könne, sagte Knot, der auch Gouverneur der niederländischen Notenbank ist. Die Renditen spanischer Staatsanleihen waren zu Wochenbeginn gestiegen, da an den Märkten Besorgnis über die Fähigkeit des Landes herrscht, das Defizitziel zu erreichen.

EZB-Direktoriumsmitglied Jörg Asmussen sieht nach den Euro-Ländern nun andere Anteilseigner des Internationalen Währungsfonds in der Pflicht, dessen finanzielle Ausstattung zu verbessern. Im Interview mit dem Wall Street Journal Deutschland forderte Asmussen diese Länder dazu auf, dem Fonds bei seiner Frühjahrstagung am nächsten Wochenende in Washington konkrete Zusagen für zusätzliche Gelder zu geben.

"Es wäre nun von anderen IWF-Anteilseignern zu erwarten, dass sie aktiv werden und ihren Beitrag zur Erhöhung der IWF-Mittel leisten," sagte Asmussen. "Europa hat seinen Teil geleistet", betonte er und verwies auf die Zusage zusätzlicher 150 Milliarden Euro durch die Länder der Eurozone zur allgemeinen Ressourcenerhöhung des IWF, die potenziell allen seinen Mitgliedsstaaten zur Verfügung stünden.

IWF-Chefin Christine Lagarde hat sich nach dieser Zusage optimistisch geäußert, dass die Feuerkraft des Fonds nun erhöht werden könne. Die Geschäftsführende Direktorin des Währungsfonds strebte bisher eine Erhöhung der IWF-Ausleihkapazität um rund 500 Milliarden US-Dollar an, um im Bedarfsfall zu verhindern, dass die Schuldenkrise außer Kontrolle gerät.

Im Vorfeld der IWF-Jahrestagung hatte Lagarde allerdings auch gesagt, der globale Bedarf an finanzieller Absicherung könne etwas kleiner sein als bisher angenommen. Aus informierten Kreisen der IWF-Aktionäre hatte es geheißen, Lagarde wäre nun auch schon mit 400 Milliarden Euro zufrieden. Der Spiegel berichtet, die Schwellenländer drohten im Vorfeld der Beratungen am 21. April mit einer Blockade der Mittelerhöhung und wollten diese erst im Sommer beim G-20-Gipfel entscheiden.

Asmussen machte sich seinerseits keine Illusionen über mögliche Beiträge der USA: "Die USA haben klar gemacht, dass sie sich nicht beteiligen können."

In dem Interview betonte der Deutsche, die grundlegenden Probleme der Schuldenkrise seien weiter ungelöst. "Das Schlimmste der Krise scheint vorbei zu sein, aber die Krise der privaten und öffentlichen Verschuldung in einigen Ländern ist offensichtlich noch nicht vorüber", konstatierte der frühere Finanz-Staatssekretär, der in dieser Funktion oberster Krisenmanager für die Bundesfinanzminister Wolfgang Schäuble und Peer Steinbrück war und nun seit Jahresbeginn bei der EZB für internationale und europäische Beziehungen zuständig ist. "Was wir sehen (...), ist eine Stabilisierung an den Finanzmärkten."

Ausdrücklich lobte er in diesem Kontext Reformfortschritte in den Ländern, die derzeit Hilfsprogramme in Anspruch nehmen. Portugal sei nach Erkenntnissen der jüngsten Troika-Mission aus EZB, EU-Kommission und IWF "auf Kurs", und in Irland würden "wirklich ermutigende Maßnahmen" ergriffen. "Meine Erwartung ist, dass Irland vor dem Ende dieses Programms an die Märkte zurückkehren kann, das heißt vor Ende 2013."

Mit Blick auf die jüngsten Marktspannungen bei spanischen Anleihen beklagte Asmussen eine mangelhafte Kommunikation des Landes "auf der fiskalischen Seite", aber auch ein Überschießen der Märkte. "Sie haben ein bisschen Marktvertrauen verloren und sind auf dem Weg, dies wieder gut zu machen", stellte das EZB-Direktoriumsmitglied fest.

Anfang März hatte Spaniens damals frisch gewählter Regierungschef Mariano Rajoy seine europäischen Partner verärgert, weil er das spanische Defizitziel für dieses Jahr selbständig anhob. An den Märkten gilt die viertgrößte Volkswirtschaft der Eurozone seitdem zunehmend als ein möglicher Kandidat für Finanzhilfen, was Rajoy allerdings erst vor wenigen Tagen erneut komplett ausschloss.

Asmussen forderte nun demonstrativ die Verantwortlichen der Euro-Länder, in denen die nächsten Wahlen anstehen, zu einer verlässlichen Politik auch für die Zeit danach auf. Die nächste griechische Regierung müsse das mit dem Land vereinbarte Reformprogramm voll übernehmen, "um einen breitest möglichen politischen Konsens herzustellen", verlangte er. Und von Frankreich erwartete er, dass das Land unabhängig von Wahlausgang seine Zusage einhalte, die Neuverschuldung 2013 auf die erlaubten 3 Prozent der jährlichen Wirtschaftsleistung zu senken.

Deutschland sah das EZB-Direktoriumsmitglied in einer nach wie vor starken wirtschaftlichen Position. "Wenn es Überraschungen beim deutschen Wachstum gibt, würde ich erwarten, dass sie dieses Jahr auf der positiven Seite liegen," prophezeite er. Allerdings warnte er auch vor Selbstzufriedenheit und forderte eine Erhöhung des deutschen Wachstumspotenzials. Die Bundesregierung, die bisher für dieses Jahr 0,7 Prozent Wachstum erwartet, will ihre neue Prognose Ende April veröffentlichen.

Die EZB betreibe ihre Geldpolitik "für den Euroraum als Ganzes", stellte der deutsche Vertreter im EZB-Direktorium auf die Frage hin klar, ob die Zinsen für Deutschland nicht zu niedrig und daher inflationstreibend seien. "In der Eurozone insgesamt sind die Inflationserwartungen gut verankert", betonte Asmussen. Allerdings seien in einigen deutschen Gegenden deutlich steigende Immobilienpreise zu beobachten, wogegen die Zentralbank jedoch keine Instrumente besitze. Das von den Ölpreisen ausgehende Inflationsrisiko wertete er als "begrenzt" und betonte: "Wir sehen bisher keine Anzeichen von Zweitrundeneffekten aus höheren Ölpreisen."

Die von Europa verordnete Konsolidierungspolitik verteidigte Asmussen, auch wenn von dieser kurzfristig negative Effekte ausgehen könnten. "Die vorgeschlagene Alternative, niedriges Wachstum mit immer noch mehr Schulden zu bekämpfen, ist einfach eine Illusion", sagte er. Trotz aller Maßnahmen zur Eindämmung der Schuldenprobleme könnte die nächste Krise aus einer völlig unerwarteten Richtung drohen, warnte Asmussen allerdings. "Es besteht immer eine gewisse Gefahr, dass die nächste Krise von einer komplett anderen Seite kommt."

Der 45-jährige, in Flensburg geborene Ökonom Asmussen ist im EZB-Direktorium für internationale und europäische Beziehungen zuständig. Neben seiner Rolle als Vertreter der EZB bei internationalen Sitzungen nimmt er mit deren Präsidenten Mario Draghi an den Treffen der Eurogruppe und des Ecofin-Rats sowie an den Sitzungen der Staats- und Regierungschefs auf Ebene der EU und des Euroraums teil. Außerdem ist er für Rechtsdienste, das Neubauprojekt der EZB und deren Ständige Vertretung in Washington verantwortlich.