Kreditkrisen haben - im Unterschied zu Aktienkrisen - typischerweise einen recht komplexen Verlauf. Während reine Aktienkrisen meist wenig Schaden in der Realwirtschaft verursachen, sind die Auswirkungen von Kreditkrisen dramatischer – in der Realwirtschaft und in den Finanzmärkten. Dr. Philip Gisdakis (Foto unten), Leiter Credit Strategy & Structured Credit Research, Unicredit Group, skizzierte auf der Jahreskonferenz der Risk Management Association (RMA) e.V. in der vergangenen Woche in München die Typologie von Finanzkrisen. Philip Gisdakis wies in seinem Vortrag darauf hin, dass am sogenannten "Black Monday", dem 19 Oktober 1987, der S&P500 mehr als 20 Prozent an Wert verloren hatte. Dieser massive Eintagesverlust stellt sogar die beiden schlimmsten Tage während der großen Depression – den 28. und 29. Oktober 1929 in den Schatten, an dem der S&P500 jeweils um die 10 Prozent verloren hatte. Der 87er Crash mündete nicht in eine Rezession (von 1986 bis 1988 wuchs die Wirtschaft in den G7 Staaten im Durchschnitt mit 16 Prozent; erst 1989 kam ein Einbruch auf 4 Prozent, während 1990 die Wirtschaft in den G7 Staaten bereits wieder mit 10 Prozent wuchs) und Anfang 1989 (also etwa 1.5 Jahre später) hatten die Aktienmärkte den gesamten Verlust wieder wettgemacht. Die Ereignisse nach dem "Black Monday" zeigen schön den relativ linearen Verlauf einer Aktienkrise, so der UniCredit-Analyst. Auf eine heftige und unter Umständen kurzfristige Kurskorrektur folgt eine etwas langsamere aber stetige Erholung. Der gesamtwirtschaftliche Kontext wird eher marginal beeinflusst.

Wellenartiger Verlauf

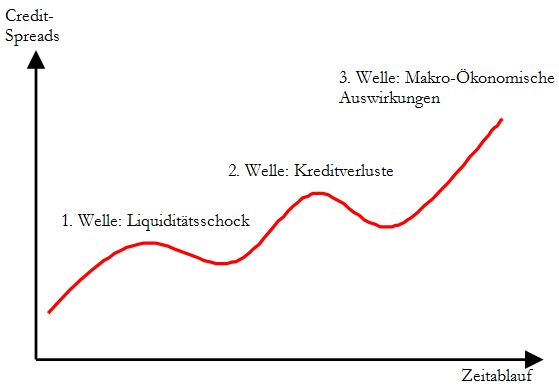

In Kreditkrisen ist dies anders: die gesamtwirtschaftlichen Entwicklungen sind typischerweise dramatisch und die Finanzmärkte reagieren äußerst turbulent. Darüber hinaus ist die Marktreaktion auf eine Kreditkrise weniger linear, sondern tendiert zu einem wellenartigen Verlauf. Auf eine Phase von Panik-artigen Verkäufen folgt eine Phase der teilweisen Erholung in der viele Investoren neuen Mut schöpfen, die dann allerdings in der nächsten Welle wieder zunichte gemacht wird. Der Grund für diese komplexen Verläufe ist eine Reihe von sind die makroökonomischen Prozessen die von einer Kreditkrise ausgelöst werden. Die folgende Abbildung zeigt einen solchen prototypischen Verlauf (siehe Abbildung).

Abbildung: Prototypischer Verlauf einer Kreditkrise in den Kreditmärkten [Quelle:Philip Gisdakis, UniCredit]

Die Abbildung zeigt eine stilisierte Entwicklung der Credit-Spreads (Kreditrisikoaufschläge) in einer Kreditkrise: je höher die Spreads, desto höher das von Investoren antizipierte Kreditrisiko. Im Prinzip kann man drei aufeinanderfolgende Wellen erwarten. Gisdakis wies darauf hin, dass zu Beginn einer Kreditkrise (also wenn die ersten Anzeichen eines größeren Problems erkennbar werden) die Märkte mit einer Art Liquiditätsschock reagieren. Da noch nicht genau bekannt ist wie schwerwiegend das Problem ist, horten Banken Liquidität, was zu einer Verknappung der Liquidität insbesondere an den Interbanken-Märkten führt. Für einzelne, besonders exponierte Banken kann dieser Liquiditätsschock bereits zu erheblichen Problemen führen. Diese Art der Liquiditätsklemme war auch in den Anfängen der Subprime-Krise (also im Herbst 2007) erkennbar. So kollabierte beispielsweise der britische Immobilienfinanzierer Northern Rock aufgrund eines "bank runs" und musste von der britischen Regierung verstaatlicht werden.

In dieser Phase stiegen für alle Banken die Liquiditätskosten erheblich an, worunter einige schwächere Banken bereits deutlich zu leiden hatten. Der Kreditexperte der UniCredit wies darauf hin, dass eine (moderate) Liquiditätsklemme im Interbankenmarkt (die noch nicht die Züge einer systemischen Krise trägt) sich von den Zentralbanken leicht beheben lässt: das Volumen der Tender-Fazilitäten anheben und – gegebenenfalls – mit einer begleitenden Leitzinssenkung flankieren.  Auf zur zweiten Welle

Auf zur zweiten Welle

Die Situation am Interbankenmarkt änderte sich aber in Folge der Lehman-Pleite drastisch, so Gisdakis. Geldmarkt-Spreads von über 300bp – wie am US-Amerikanischen Interbankenmarkt – spiegeln die komplette Austrocknung des Interbankenmarktes wider und weisen auf eine systemische Krise hin. Eine solche Situation lässt sich auch für gesunde Banken nicht lange durchhalten. Nach einer Phase der Erholung an den Märkten kommt dann die zweite Welle, in der Banken ihre realen Verluste und die damit verbundenen Probleme nicht länger verschleiern können. Ein gutes Beispiel dazu ist die UBS. Bis zum 4Q07 berichtete die Schweizer Bank Abschreibungen und Verluste in der Höhe von USD 19 Mrd. Viele hofften nach diesen dramatischen Verlusten auf eine Stabilisierung in 1Q08. Letztere trat jedoch nicht ein. In 1Q08 musste die UBS erneut USD 19 Mrd. Abschreibungen vornehmen und dies, obwohl das Management der Bank bereits ausgewechselt wurde. Viele hatten also darauf spekuliert dass der Kehraus und Neuanfang bereits in 2007 erfolgt war. Am Ende musste die UBS über USD 50 Mrd. Abschreibungen und Verluste ausweisen.

Und schon ist die dritte Welle da

Die dritte Welle der Krise beginnt damit, dass eine Bank - die in Schwierigkeiten steckt - sich normalerweise nicht mehrfach hintereinander frisches Geld vom Kapitalmarkt besorgen kann. Der Turnaround sollte bereits beim ersten Mal stehen. Scheitert dieser, schrecken alte wie neue Investoren vor weiteren Investments zurück. Es bleibt dann nur noch ein Investor übrig der bereit ist einzugreifen: der Staat. In der dritten Welle in einer Kreditkrise schlagen die Kreditverluste bei Banken und die angespannte Situation an den Finanzmärkten letztendlich voll auf die Realwirtschaft durch. Die durch die Kreditverluste getroffenen Banken fahren die Kreditvergabe an die Unternehmen herunter. Dies führt zu einem Rückgang der Investitionen, was sich letztendlich negative auf den Konsum auswirkt. Dieser Zusammenhang lässt sehr anschaulich am Beispiel Deutschlands illustrieren. Im 1. Quartal 2009 brach die Industrieproduktion im Vergleich zum Vorjahr um mehr als 20 Prozent ein. Die gesamte Volkswirtschaft schrumpfte im 1. Quartal 2009 um 6.7 Prozent gegenüber dem Vorjahr. Ein derart dramatischer Absturz in den letzten 15 Jahren nicht vorgekommen, so Philip Gisdakis weiter. Er schloss seinen Vortrag mit den Worten, dass die nächste Kreditkrise mit Gewissheit kommen wird. Wie lange es dauert ist allerdings unklar.: Die Bankenkrise - Ursachen und Folgen im Risikomanagement, Köln 2010, ISBN: 978-3-86556-230-2") Weitere Informationen zum Thema sowie einen Fachartikel zur Typologie von Finanzkrisen von Philip Gisdakis finden Sie in dem Buch:

Weitere Informationen zum Thema sowie einen Fachartikel zur Typologie von Finanzkrisen von Philip Gisdakis finden Sie in dem Buch:

Romeike, Frank (Hrsg.): Die Bankenkrise - Ursachen und Folgen im Risikomanagement, Köln 2010, ISBN: 978-3-86556-230-2

[Bildquelle oben: iStockPhoto, Bild Gisdakis: UniCredit]

Kommentare zu diesem Beitrag