Die durch die Subprimekrise ausgelöste weltweite Finanzkrise unterscheidet sich auf den ersten Blick im Kern nicht von früheren Bankkrisen [Siehe Zimmermann (2008), S. 10f.]. Ausgelöst durch niedrig Realzinsen und Finanzinnovation kam es zu spekulativen Exzessen auf den Immobilien- und Kreditmärkten, insbesondere zu stark steigenden Preisen der Immobilien, was nach dem Platzen der Blase stark sinkende Immobilien- und Aktienpreise und – auch psychologisch bedingt – einen starken Rückgang der Nachfrage, speziell nach Investitionsgütern zur Folge hatte (Auch die savings and loan crisis in den 80er Jahren wurde ausgelöst durch die starke und unerwartete Zinserhöhung der amerikanischen Zentralbank, die durch die Maßnahme die hohen Inflationsraten bekämpfen wollte). Ungewöhnlich im Vergleich zu anderen Bankkrisen ist jedoch, dass die USA als primär betroffener Staat der Subprimekrise nicht von einem plötzlichen Stopp der Kapitalimporte betroffen war und auch der US-Dollar stabil blieb.

Die relativ schweren realwirtschaftlichen Auswirkungen der Krise sind darauf zurückzuführen, dass zwei in der Vergangenheit zu beobachtende "übliche" Krisenkomponenten in Kombination eingetreten sind. Zu der etwas früher oder später zu erwartenden Krise durch das Platzen der Asset Price Bubbles an vielen internationalen Immobilienmärkten (1. Krisenkomponente) kam im Herbst 2008 eine weitere Krisenkomponente, die wesentlich überraschender war. Mit der Insolvenz von Lehman Brothers entwickelte sich eine Finanzmarktvertrauenskrise, die einen massiven Anstieg von Risikoprämien, damit einhergehend weitere schwere Kursverluste und vor allem einen Kollaps des Interbankengeldverkehrs und des Handels mit bestimmten strukturierten Kapitalmarktprodukten zur Folge hatte. Durch den Fehler der US-Regierung, Lehman Brothers insolvent werden zu lassen, entstand damit eine "Doppelkrise".

Mit der "Staatsschuldenkrise" von Griechenland und anderen europäischen Ländern und dem damit einhergehenden Kursverfall des Euros wurde inzwischen die zweite Krisenphase erreicht, die möglicherweise – aber nicht mit überwiegender Wahrscheinlichkeit – durch Vertrauensverluste und die durch die hohe Verschuldung vieler Industrieländer notwendigen Sparmaßnahmen den Aufschwung seit Frühjahr 2009 gefährden könnte.

Was sind die Ursachen für die jetzige Krise?

Hohe Liquidität und Defizite der Regulierung können alleine nicht erklären, warum Banken und andere Investoren extreme Risiken eingegangen sind. Krisenverursachend war primär die einseitige tiefere Ausrichtung von Banken und Investoren auf das Ziel der "Renditemaximierung", wobei die Risikodimension vernachlässigt wurde – im krassen Widerspruch zum propagierten wertorientierten Denken. Teilweise war die extreme Risikoausweitung für Einzelne allerdings rational, weil ihre Chancen stark anstiegen und zugleich mögliche Verluste begrenzt blieben (Haftungsbeschränkungen, Boni-Systeme). Krisenverschärfend kommt hinzu, dass in Banken, aber auch in anderen Unternehmen, Defizite in der Quantifizierung und Aggregation von Risiken sowie bei den Prognoseverfahren existieren, die zur Erklärung zukünftiger Entwicklung beitragen sollen. Insbesondere fehlen oft volkswirtschaftliches Verständnis und volkswirtschaftliche Modelle, die die statistischen Zahlen des Risikomanagements erklären, plausibilisieren und zukunftsbezogene Prognosen abgeben können.

Methodikschwäche als Krisenursache

Es trifft nicht zu, dass die Möglichkeit einer Krise ausgelöst durch den amerikanischen Immobilienmarkt übersehen wurde. Wie bei vielen früheren Wirtschaftskrisen auch haben aber speziell die sehr hohe Verschuldung und die damit einhergehenden Instabilitäten die Krisenauswirkungen erheblich verstärkt. Das Problem sind aber letztlich Fehler im Zielsystem, in den Anreizsystemen und insbesondere in den Methoden und Verfahren des Risk Managements von Banken und Investoren. Oft fehlen scheinbar schlicht das fachliche Know-how und die Bereitschaft, sich auch mit Methoden zu befassen, die volkswirtschaftliche Theorie und etwas fortgeschrittene Mathematik erfordern. Die Psychologen verweisen zudem auf die Aversion von Menschen, sich mit Risiken zu beschäftigen – und möglicherweise besteht zudem eine Aversion, sich mit den erforderlichen mathematischen Konstrukten, wie Wahrscheinlichkeitsverteilungen und stochastischen Prozessen, näher einzulassen.

Bei einer im Detail unvorhersehbaren Zukunft ist die Fähigkeit zur Analyse und Bewältigung von Risiken, also möglicher Planabweichungen, ein zentraler Erfolgsfaktor. Gerade hier zeigen sich jedoch ausgeprägte Wahrnehmungs- und Methodendefizite – vermutlich nicht zuletzt deshalb, weil das intuitive Risikoverständnis vieler Topmanager vom wissenschaftlichen Konzept der Wahrscheinlichkeitsverteilungen und stochastischen Prozesse abweicht, was amerikanische Forscher (March und Shapira) schon vor mehr als 20 Jahren festgestellt haben. Hier dürfte sich bisher wenig verbessert haben. Die aktuelle Finanzkrise ist damit kein Zeichen von Marktversagen, sondern zeigt lediglich, dass reale Kapitalmärkte sich deutlich von den fiktiven vollkommenen Märkten der Lehrbuchökonomie unterscheiden und viele Fonds, Kreditinstitute und andere Unternehmen (noch) nicht über geeignete Risikomanagementmethoden verfügen, um auch in schwierigen Zeiten in realen unvollkommenen Märkten erfolgreich agieren zu können.

Vielleicht ist die Krise für innovative Unternehmen Anlass genug, mehr in fachlich-methodische Kompetenz und Instrumente – letztlich in Intelligenz – zu investieren, um robuster gegen Krisen zu werden, und durch eine risikoorientierte Unternehmensführung den Wert – nicht nur die Rendite – zu steigern.

Status

In den letzten Monaten mehren sich die Anzeichen für zumindest eine Stabilisierung der Wirtschaft, was in der Zwischenzeit zu einem beachtlichen (positiven) Stimmungsumschwung geführt hat [Siehe beispielsweise den Konjunkturausblick 2009/2010 von Deutsche Bank Research]. Das Wachstum des Bruttoinlandsproduktes (BIP) ist seit dem II. Quartal 2009 (gegenüber dem Vorquartal) wieder positiv, aber alle wesentlichen Wirtschaftsindikatoren (beispielsweise Exporte oder Investitionsvolumina) liegen nach wie vor unter dem entsprechenden Vorjahreswert. Auch wenn eine "Kreditklemme" bisher nicht zu erkennen ist, muss sie weiter als drohende Gefahr gesehen werden wegen (1) dem deutlich reduzierten Eigenkapital der Banken infolge ihrer Verluste und (2) den erst seit 2010 umfänglich wirksam werdenden Konsequenzen der massiven Verschlechterungen der Unternehmensratings durch den Wirtschaftseinbruch 2009. Zudem sind eine Reihe der makroökonomischen Probleme zunächst nur "aufgeschoben", was insbesondere der Anstieg der industriellen Lohnstückkosten in Deutschland (anders als in den USA) zeigt, der den zunächst noch durch die Kurzarbeit aufgefangenen Beschäftigungsüberhang in der deutschen Industrie zeigt. Zudem bedenklich bleibt die Staatsverschuldung.

Konsequenzen von Finanzkrisen: Historische Erfahrungen

Welche Konsequenzen der Krise sind nun möglich? Ist die sich nun abzeichnende Stabilisierung der Wirtschaft nachhaltig? Einblick in übliche Konsequenzen von Wirtschafts- und speziell Finanzkrisen zeigt eine Studie des Internationalen Währungsfonds.

In diversen Analysen basierend auf 124 Bankkrisen der letzten 27 Jahre wird festgehalten, dass in 55 % der Fälle eine Bankenkrise mit einer Währungskrise einhergeht (Was für die Krise der USA aufgrund ihres Leitwährungscharakters nicht gilt), und im Allgemeinen schon vor der Bankenkrise ein schwaches makroökonomisches Umfeld festzustellen ist [Vgl. Zimmermann (2008), S. 4].

Meist sind Rezessionen, denen eine Krise im Finanzsektor vorausgeht, tiefer und dauern länger als andere Krisen. Der durchschnittliche Rückgang des realen Pro-Kopf-Einkommenswachstums in einer Bankenkrise liegt dieser Untersuchung zufolge bei über 2 % und es dauert rund 2 Jahre, bis das Bruttoinlandsprodukt wieder zum alten Trend zurückfindet. In den 5 schlimmsten Bankenkrisen (Finnland, Japan, Norwegen, Spanien und Schweden). ist die Wirtschaftswachstumsrate um über 5 % zurückgegangen und hat noch nach 3 Jahren nicht wieder das Vorkrisenniveau erreicht. Der realwirtschaftliche Abschwung beginnt dabei im Allgemeinen ein Quartal nach Ausbruch der Probleme im Finanzsektor. Im Falle des Platzens einer Immobilienpreisblase sinken die Preise am längsten (5 Jahre), gefolgt vom Fall einer Aktienpreisblase und demjenigen einer Kreditklemme. Die mit dem Platzen der jeweiligen Blase einsetzenden Preisrückgänge liegen bei ca. 20 % bei der Kreditklemme (credit crunch), 30 % bei der Immobilienmarktblase und über 50 % bei der Aktienpreisblase. Der erfolgreichen Auflösung aller Finanzkrisen der Vergangenheit war gemeinsam, dass die Politik (1) die Rekapitalisierung der Banken unterstützte, (2) Asset Management Gesellschaften gründete, (3) einen Teil der Schulden erließ und (4) Anreize zur Abschreibung von Verlusten gegeben wurden (Finnland, Japan, Norwegen, Spanien und Schweden). Alesina und Ardagna (2009) haben in einer Studie 2009 zudem darauf hingewiesen, dass die nun aufgrund der hohen Verschuldung vieler entwickelter Staaten notwendige Verbesserung der Relation von Staatsschulden zu Volkseinkommen in der Vergangenheit gelang durch eine Kombination der Reduzierung von Staatsausgaben und Steuersenkungen – nicht Steuererhöhungen, die Wachstum hemmen.

Aktuelle Prognosen und Prognoseunsicherheit

Nachdem zwischenzeitlich einheitlich mit einem Wirtschaftswachstum 2009 von –6% für Deutschland gerechnet wurde und es letztlich rund –5% wurden, stellt sich die Frage, wie es 2010 und 2011 weitergeht. Wie bei Trendwenden der Wirtschaftsentwicklung üblich, haben die Wirtschaftsforscher und volkswirtschaftlichen Abteilungen der Kreditinstitute zunächst die Wachstumserwartungen aus dem Jahr 2008 zunächst viel zu langsam und zu schwach nach unten und dann wieder zu langsam nach oben korrigiert. Hier ist aber vor allem anzumerken, dass in Anbetracht der aktuellen Situation weiter erhebliche Prognoserisiken bestehen – woraus sich Gefahren, aber auch erhebliche Chancen im Sinne von positiven Überraschungen ergeben. Ein großes Problem kann sich ergeben durch die infolge der extrem angestiegenen Staatsverschuldung notwendige Reduzierung von Staatsausgaben, ein Verlust speziell des Vertrauens in die Rückzahlungswilligkeit mancher Staaten sowie der potenziell einhergehenden höheren Zinssätze. Der Rückgang des Eurokurses von einem zuvor vergleichsweise so hohen Niveau ist dagegen gerade für die Exportwirtschaft eher als zusätzliche Chance zu interpretieren.

Unternehmen und auch Kapitalanlegern bleibt bei solchen Unsicherheiten nur die Möglichkeit, sich mit den eigenen Entscheidungen so zu positionieren, dass in einer relativ großen Bandbreite möglicher Zukunftsentwicklungen zumindest akzeptable Resultate erreicht werden ("Robuste Strategie").

Bei einer hohen Risikoaversion sollte die gewählte Strategie auf eine weitere denkbare nochmalige Verschärfung der Krise ausgerichtet werden. Notwendig ist es hierfür denkbare Krisenszenarien zu entwickeln, beispielsweise den denkbaren Übergang der jetzigen "Doppel-Krise" zu einer "Triple-Krise". Noch immer denkbar ist nämlich eine Kombination der jetzigen Krise mit einem weiteren in der Vergangenheit beobachtbaren Krisenelement, nämlich einem "negativen Angebotsschock" bei Rohstoffen. Sollten in einem stark oligopolistisch geprägten Rohstoffmarkt, wie speziell den Energiemärkten, die Produzenten gemeinsam das Angebot reduzieren, wäre die Konsequenz ein weiter massiver Anstieg der seit Beginn der Krise temporär (nachfragebedingt) gesunkenen Rohstoffpreise. Die Konsequenz wäre ein weiterer Rückgang des Wirtschaftswachstums und zusätzlich eine Verstärkung von ansonsten erst längerfristig zu erwartenden inflationären Tendenzen, die die jetzt stark expansive Geldpolitik der Notenbanken vor zusätzliche Herausforderungen stellen würde.

Aus historischen Erfahrungen lassen sich weitere realistische Krisenszenarien entwickeln und im Hinblick auf die möglichen Implikationen von Unternehmen analysieren. Inflationstendenzen können in Anbetracht der expansiven Geldmengenentwicklung mittelfristig zu einem schwerwiegenden Problem werden. Aber sie sind erst zu befürchten, wenn mit der Stabilisierung der Wirtschaft wieder eine deutlich höhere Kapazitätsauslastung erreicht wird. Umgekehrt bleibt unsicher, ob dies schon 2010 im nun prognostizierten Umfang gelingt, wenn staatliche Stützungsprogramme auslaufen.

Unabhängig von einem möglichen temporären Rückgang des Wachstums (bei Auslaufen der staatlichen Programme) und damit einhergehend denkbaren deflationären Tendenzen bleibt mittel- bis langfristig ein gravierendes Problem, dass der seit Jahrzehnten extrem gewachsenen Geldmenge und anderen Finanzaktiva kein äquivalentes Wachstum des Produktionspotenzials entgegenstand – dies bedroht die reale Werthaltigkeit des Finanzvermögens und schafft darüber hinaus die Gefahren einer Güterpreisinflation.

Weiter positive Überraschungen sind jedoch ebenso denkbar. Der weltweite scharfe Rückgang der Nachfrage, speziell nach Investitionsgütern, war erheblich geprägt durch Angst, also einen psychologischen Effekt. Gerade der sehr scharfe Einbruch in den sechs Monaten nach der Lehman-Pleite bietet so das Potenzial für eine Stabilisierung, da die Stimmung in der Wirtschaft (speziell auch an den Börsen) von Veränderungsraten geprägt wird. Diese Veränderungsraten haben sich deutlich verbessert, wenngleich nun dieser Effekt langsam ausläuft.

Fazit

Gerade die insgesamt bestehenden Unsicherheiten machen jedoch einmal mehr deutlich, dass eine erfolgversprechende Unternehmensstrategie nicht lediglich auf einen "Planwert" (Basisszenario) aufbauen kann, sondern in einer Vielzahl denkbarer (risikobedingt) möglicher Zukunftsszenarien Mindestanforderungen an den Erfolg (bzw. das Rating) gewährleisten sollte.

Praxis: Folgerisiken durch die Finanzkrise und Handlungsbedarf der Unternehmen in 2010 und 2011

Die jetzige Krise macht es erforderlich, sich mit möglichen kritischen Entwicklungsszenarien, speziell bezüglich des realistischen Umfangs eines möglicherweise auch längerfristig nicht mehr aufgeholten Umsatzrückgangs zu beschäftigen und die Implikationen für die Unternehmensstrategie und die einzelnen operativen Maßnahmen abzuleiten. Es gilt sich auf eine mögliche zweite Krisenphase, vor allem aber auf zukünftige Krisen, die sicher irgendwann kommen werden, adäquat vorzubereiten.

Risikoanalyse

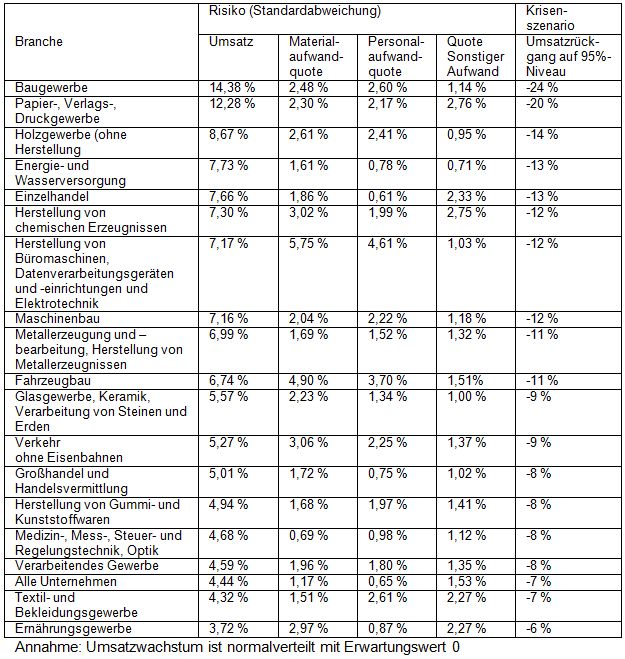

Durch eine regelmäßige Aktualisierung der Risikoanalyse schafft man die Grundlage, um mittels Risikoaggregation den Bedarf an Eigenkapital und Liquidität zu ermitteln, der zur Sicherung des Unternehmensratings erforderlich ist. Man kann hierbei Risiko-Benchmarkwerte nutzen (vgl. Abb. 1, Seite 4). Mit den Ergebnissen können schnell richtungsweisende Verbesserungsvorschläge, beispielsweise zur Risikobewältigung oder Liquiditätssicherung abgeleitet werden.

Ratingprognose/Covenants-Analyse

Ausgehend von den Ergebnissen von Risikoanalysen sollte mittels Simulation die Bandbreite der zukünftig zu erwartenden Entwicklung des Ratings berechnet werden (Rating-Prognose für 2010 und 2011). Insbesondere sollte die Wahrscheinlichkeit der Verletzung von möglicherweise bestehenden Covenants (Kreditvereinbarungen) berechnet werden, da dies einen zusätzlichen Zinsaufwand oder gar eine Kreditkündigung zur

Konsequenz haben kann.

Vermeidbare Impairments verhindern

Für Unternehmen mit erheblichen immateriellen Vermögensgegenständen in der Bilanz, beispielsweise Goodwills aus Übernahmen, quantifizieren wir den Umfang möglicher Wertberichtigungen im Rahmen von Impairmenttests. Bei Bedarf sollte hier geprüft werden, ob durch den Einsatz moderner planungskonsistenter und risikogerechter Bewertungsverfahren Wertberichtigungen auf Beteiligung vermieden werden können, die sich lediglich durch temporäre Kapitalmarktturbulenzen ergeben, fundamental aber nicht gerechtfertigt sind [Vgl. Gleißner/Heyd (2006)].

Robuste Strategie und operative Ergebnis- und Liquiditätssicherungen

Schließlich zu diskutieren sind zusammenfassend Ansatzpunkte für eine ganzheitliche Absicherung des Unternehmens, also eine Steigerung der "Robustheit" der Strategie, wobei hier insbesondere und zukünftig denkbare Krisenszenarien (mögliche erneute Umsatzrückgänge) sowie Implikationen für das Untenehmen zu betrachten sind. Im strategischen Rahmen sollten zudem Möglichkeiten der Liquiditätsverbesserung und Kostensenkung, die die Erfolgspotenziale nicht gefährden, erarbeitet werden.

Die nachfolgende Tabelle zeigt in der letzten Spalte beispielhaft für einige Branchen, mit welchem Umsatzrückgang hier basierend auf Vergangenheitsdaten schon in einer "normalen Krise" zu rechnen ist. Externe Krisenszenarien können mit etwa doppelt so starken Umsatzverlusten verbunden sein.

Tabelle 1: Risiken und Krisenszenarien [In Anlehnung an Gleißner/Grundmann (2008)]

Quellenverzeichnis und weiterführende Literaturhinweise:

Alesina, A./ Ardagna, S. (2009): Large changes in fiscal policy: taxes versus spending, Harvard Institute of Economic Research, October 2009.

Gleißner, W./Grundmann, Th. (2008): Risiko-Benchmark-Werte für das Risikocontrolling deutscher Unternehmen, in: ZfCM Zeitschrift für Controlling & Management, 52. Jg. 2008, H. 5, S. 314-319, Download: ![]()

Gleißner, W./Heyd, R. (2006): Rechnungslegung nach IFRS – Konsequenzen für Rating und Risikomanagement, in: IRZ Zeitschrift für Internationale Rechnungslegung, Ausgabe 2, Juli 2006, S. 103–112.

Zimmermann, G. (2008): Die Credit Krise im historischen Vergleich, Studie der LBBW Credit Research.

Zum Autor:

Dr. Werner Gleißner, Leiter der Risiko-Forschung der Marsh GmbH, Vorstand der Future Value Group AG, Leinfelden-Echterdingen und Lehrbeauftragter an den Universitäten Dresden, Hohenheim und Stuttgart sowie an der European Business School.

Dr. Werner Gleißner, Leiter der Risiko-Forschung der Marsh GmbH, Vorstand der Future Value Group AG, Leinfelden-Echterdingen und Lehrbeauftragter an den Universitäten Dresden, Hohenheim und Stuttgart sowie an der European Business School.

Kontakt: kontakt@futurevalue.de

[Bildquelle oben: iStockPhoto, Bildquelle unten: Future Value Group AG]

Kommentare zu diesem Beitrag

Die Outputgröße würde mir dann eine Reihe von interessanten Informationen liefern (Stärke des Einflusses der Inputgrößen auf Outputgröße, diverse Risikomaße, Stresspfade etc.)

@Werner Gleißner: In jedem Fall ein gelungener Beitrag. Großes Lob auch an die RiskNET-Redaktion: Excellente Beiträge und einfach ein super Informationspool für Praktiker und Wissenschaftler!