Die Anzahl der überwiegend mit Fremdkapital finanzierten Unternehmensübernahmen unter Beteiligung von Finanzinvestoren (Leveraged Buyouts: LBOs) hat zuletzt auch in Deutschland stark zugenommen. Spezielle Finanzierungsstrukturen in Verbindung mit günstigen ökonomischen Rahmenbedingungen und einer hohen Nachfrage nach alternativen Anlagen erlauben es, Übernahmen mit einem immer größeren Fremdkapitalanteil durchzuführen. Die an LBO-Transaktionen beteiligten deutschen Banken behalten meist zwar nur einen geringen Teil der dabei entstehenden Kreditrisiken in ihren eigenen Bilanzen und betreiben grundsätzlich ein angemessenes Risikomanagement, so die Deutsche Bundesbank in ihrem aktuellen Monatsbericht.

In der Zeitspanne bis zur Risikoweitergabe an die Investoren sehen sie sich aber einem beträchtlichen Risiko ausgesetzt. Zugleich ist fraglich, ob das zuletzt rasch wachsende Marktsegment eine nachhaltige Ertragsquelle darstellen kann. Unter Finanzstabilitätsgesichtspunkten steht der mit LBO-Transaktionen verbundenen Diversifikation und Risikostreuung überdies auch als Nachteil gegenüber, dass die endgültige Verteilung der weitergereichten Kreditrisiken intransparent ist und die Gefahr nicht risikoadäquater Preise zunimmt. Darüber hinaus geht mit der hohen Verschuldung der Zielunternehmen eine Risikoerhöhung einher.

Risiken im Kontext Private Equity

Private-Equity bezeichnet im engeren Sinne Beteiligungskapital, das ein Unternehmen ohne Einschaltung von Börsen aufnimmt. Hierzu sammelt ein Finanzinvestor – auch Private-Equity-Gesellschaft genannt – Kapital von vermögenden Privatpersonen und institutionellen Anlegern ein und erwirbt damit Unternehmensbeteiligungen. Ein Venture-Capital-Fonds entsteht, wenn der Finanzinvestor die Mittel für Zielunternehmen bereitstellt, die neu gegründet wurden oder Produkte weiterentwickeln, die die Marktreife noch nicht erreicht haben. Ein LBO-Fonds hingegen verwendet diese Mittel für LBOs, also üblicherweise für komplette Übernahmen etablierter Unternehmen unter Einsatz eines größeren Fremdkapitalanteils. Dieser Artikel befasst sich mit diesen LBOs, weil sie hauptsächlich das rasante Wachstum des Private-Equity-Markts treiben und weil in dem hohen Fremdkapitalanteil besondere Risiken für die beteiligten Akteure begründet sind.

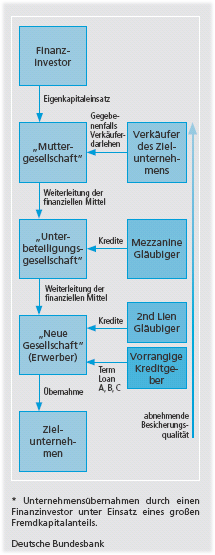

Für den Aufbau der Transaktionen und die zugrunde liegende Finanzierungsstruktur hat sich der nachfolgend beschriebene Typus herausgebildet: Das vom LBO-Fonds eingesammelte Eigenkapital wird in Form von Anteilen oder Gesellschafterdarlehen in eine neu gegründete „Muttergesellschaft“ investiert. Diese beteiligt sich zu 100% an einer „Unterbeteiligungsgesellschaft“, die wiederum Eigentümerin der ausschließlich zum Zweck des Erwerbs der Zielgesellschaft gegründeten „Neuen Gesellschaft“ wird.

Abbildung: Struktur eines Leveraged Buyouts

Dieser Transaktionsaufbau ist eng mit der Finanzierungsstruktur verbunden, da die Positionierung der Gläubiger an bestimmten Stellen der Transaktion und die vertraglichen Beziehungen untereinander die Güte der Absicherung determinieren. So werden vorrangige Kredite an die „Neue Gesellschaft“ gewährt, was den Zugriff auf laufende Zahlungen und Sicherheiten erleichtert. Innerhalb der vorrangigen Darlehen ist die Term Loan A genannte Tranche üblicherweise amortisierend, während die übrigen Tranchen (Term Loan B und C) erst bei Fälligkeit zurückgezahlt werden. Ebenfalls auf Ebene der „Neuen Gesellschaft“ werden zunehmend auch sogenannte Second Lien Loans eingesetzt. Diese sind gegenüber den Term-Loan-Tranchen in Bezug auf die laufenden Zahlungen gleichrangig, begründen aber einen lediglich nachrangigen Zugriff auf die Sicherheiten. Aufgrund der schwächeren Besicherung und des damit einhergehenden größeren Risikos weisen Second Lien Loans eine deutlich höhere Verzinsung als die vorrangigen Tranchen auf. Eine noch höhere Rendite weisen nachrangige Darlehen beziehungsweise eigenkapitalähnliche (mezzanine) Instrumente auf. Sie sind jedoch auch am schwächsten abgesichert, zumal sie typischerweise von der „Unterbeteiligungsgesellschaft“ aufgenommen werden. Üblicherweise unbesicherte Kredite können ferner vom Verkäufer auf Ebene der „Muttergesellschaft“ zur Verfügung gestellt werden; diese Darlehen können als gestundete Kaufpreisforderung angesehen werden.

Verschiedene Exit-Strategien

Ziel des umfangreichen Einsatzes von Fremdkapital ist es, den sogenannten Leverage-Effekt auszunutzen. Damit lassen sich für die Eigenkapitalgeber des LBO-Fonds Renditechancen erzielen, die über denen der nachrangigen Fremdkapitalgeber liegen. Allerdings sehen sie sich dabei auch einem entsprechend hohen Risiko ausgesetzt, da sie bei einem Scheitern der Transaktion auch mit dem Totalverlust des eingesetzten Kapitals rechnen müssen. Aus Sicht der Zielunternehmen kann der Einstieg eines Finanzinvestors wesentliche Vorteile bieten. Durch die Transaktion können erforderliche Finanzmittel – unter anderem für Investitionen – bereitgestellt werden. Das starke Interesse des Investors an einer Steigerung des Unternehmenswertes gibt Anreize, durch operative Verbesserungen und eine Optimierung der Finanzierungsstruktur die Ertragskraft des Unternehmens nachhaltig zu steigern. Um diese Ziele zu erreichen, üben die Fonds üblicherweise einen aktiven und betriebswirtschaftlich häufig positiv zu bewertenden Einfluss auf die Unternehmensführung des Zielunternehmens aus. Endpunkt einer LBO-Transaktion ist die Auflösung des finanziellen Engagements des LBO-Fonds, der sogenannte Exit. Dieser kann die Form eines Börsengangs oder eines Weiterverkaufs an einen anderen finanziellen Sponsor (Secondary/Tertiary) beziehungsweise an einen strategischen Investor annehmen.

Möglich ist auch die Durchführung einer Rekapitalisierung, bei der sich der Finanzinvestor einen Teil des Eigenkapitals des Zielunternehmens ausschütten lässt und dabei zusätzliche Schulden aufnimmt. Ziel bei allen Exit-Varianten ist es, hohe Verkaufs- beziehungsweise Ausschüttungswerte zu erzielen, um letztendlich die Rendite für die Investoren des LBO-Fonds zu maximieren.

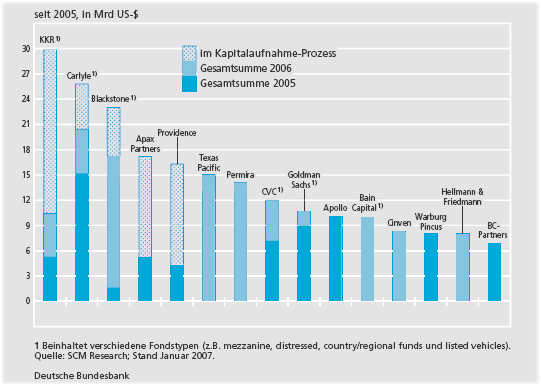

Abbildung: Eingesammeltes Kapital der 15 größten Private-Equity-Gesellschaften

Die Rolle der Finanzintermediäre und ihre Risiken

Am LBO-Markt können Kreditinstitute verschiedene Aufgaben übernehmen: die Vergabe von Krediten, eigene Anlagen in LBO-Fonds und verschiedene andere Dienstleistungen bei der Durchführung von Transaktionen. Die Deutsche Bundesbank und die Bundesanstalt für Finanzdienstleistungsaufsicht haben im Rahmen einer Initiative des Bankenaufsichtsausschusses (BSC) des Europäischen Systems der Zentralbanken eine Umfrage unter sechs in diesem Geschäftsfeld besonders aktiven Banken über die damit verbundenen Risiken durchgeführt. Hierbei wurde die gesamte Kreditvergabe dieser Banken zur Finanzierung von LBOs erfasst, nicht nur diejenige im Zusammenhang mit deutschen Zielunternehmen.

In der Bereitstellung von Krediten für LBOTransaktionen dürfte das bedeutendste Risikopotenzial für die Banken aus diesem Geschäftsfeld liegen. Das gesamte Kreditvolumen (inkl. Kreditzusagen) gaben die befragten Institute für Juni 2006 mit 22 Mrd. € an. Im Rahmen von LBO-Transaktionen können einzelne Banken vor der Weitergabe an die eigentlichen Investoren Underwriting-Positionen eingehen, die ein beträchtliches Risiko – das sog. Warehousing Risk – darstellen können. Bis eine Bank nach Abschluss einer Transaktion den Ausgangsbestand an Risiken auf den von ihr gewünschten Umfang reduziert hat, können durchaus Wochen oder gar Monate vergehen. Im Rahmen der Umfrage zeigte sich, dass die Kreditinstitute bei ihren jeweils fünf größten Transaktionen für diese standen detaillierte Informationen zur Verfügung – innerhalb von 120 Tagen das Kreditvolumen um knapp 80% reduziert hatten.

Intensive Prüfung der wirtschaftlichen und rechtlichen Verhältnisse

Die Existenz liquider Syndizierungs- und Sekundärmärkte gibt den Kreditinstituten die Möglichkeit, ihr Kreditportfolio aktiv zu managen. Davon machen die Banken regen Gebrauch. Die befragten Institute gaben in Bezug auf die fünf größten von ihnen durchgeführten Transaktionen an, dass sie in über 90% der Fälle Mitglieder eines Syndikats waren. Sie legen Limite für ihr gesamtes Portfolio an LBO-Finanzierungen und für einzelne Kreditengagements unter Berücksichtigung der Bonität fest. Einige Institute gaben zudem an, dass sie bei Krediten Wert auf vorrangige und besicherte Positionen legen. Die Risiken aus den einzelnen Transaktionen werden unter den Banken und auf andere Marktteilnehmer verteilt. Die Kreditinstitute verfügen deshalb in der Regel über relativ gut diversifizierte Portfolios, die sich zum überwiegenden Teil aus vorrangigen Forderungen zusammensetzen. Die Angaben der Banken zeigen, dass sie im Bereich der LBO-Finanzierung typischerweise über wesentlich umfangreichere und aussagekräftigere Informationen als im sonstigen Unternehmenskreditgeschäft verfügen. Über die intensive Prüfung der wirtschaftlichen und rechtlichen Verhältnisse (Due Diligence), auf deren Ergebnisse nicht nur die LBO-Fonds, sondern auch die arrangierenden Banken zurückgreifen, erhalten sie einen tiefen Einblick in das Unternehmen. In Bezug auf das Zielunternehmen werden unter anderem der Geschäftsplan, die voraussichtliche Marktentwicklung, die Wettbewerbssituation, der Investitionsbedarf und vor allen Dingen die Fähigkeit, Zahlungsströme (Cash Flows) zu generieren, analysiert. Insbesondere von dem letztgenannten Merkmal hängt die maximale Höhe der Schulden ab, die zum Erwerb des Zielunternehmens bereitgestellt werden kann.

Einschätzung der Schuldendienstfähigkeit

Wichtig ist dabei einzuschtzen, ob und inwieweit die Schuldendienstfähigkeit auch bei ungünstigen wirtschaftlichen Bedingungen gegeben ist. Als wichtiger Faktor fließt in die Kreditanalyse zudem die Erfolgsbilanz (Track Record) des LBO-Fonds mit ein. Auch werden eine Reihe von quantitativen Kennzahlen (z. B. das Verhältnis des Zahlungsstroms zur Zinsbelastung) bei der Entscheidungsfindung berücksichtigt. Die Ergebnisse der Umfrage zeigen ebenfalls, dass alle befragten Institute in Ergänzung zur Due-Diligence-Prüfung eine eigene Analyse als Grundlage für die Kreditentscheidung durchführen. Einige Banken wiesen darauf hin, dass sie ferner direkte Gespräche mit dem Zielunternehmen und den Due-Diligence-Experten führen. Neben der oben beschriebenen umfassenden erstmaligen Analyse führen die befragten Banken eine laufende Überwachung ihrer Engagements durch. Die Kreditinstitute erhalten unterjährig (zum Teil monatlich) Informationen über die Zielunternehmen, zum Beispiel Angaben über Zahlungsströme (Cash Flow), betriebswirtschaftliche Auswertungen und (Zwischen-)Bilanzen des Unternehmens.

Stresstests als wichtiges komplementäres Instrument der Risikoanalyse

Für die Unternehmensleitung werden zudem regelmäßig Berichte (mindestens einmal im Jahr) über die Entwicklung des LBO-Portfolios erstellt. Im Rahmen der Finanzierung von LBO-Transaktionen setzen die Institute zudem Stresstests ein, um die Auswirkungen von ungünstigen Ereignissen (z. B. Zinsänderungen, Abflauen der wirtschaftlichen Entwicklung) auf die Schuldendienstfähigkeit des Unternehmens besser einschätzen zu können. Auch wenn derartige Stresstests ihrerseits gewissen Einschränkungen unterliegen, sind sie ein wichtiges komplementäres Instrument der Risikoanalyse. Die eigenen Anlagen in Private-Equity-Fonds spielten bei den befragten deutschen Banken nur eine untergeordnete Rolle. Im Juni 2006 betrug das von diesen Instituten in LBO-Fonds investierte Kapital weniger als 2 Mrd €. Daher dürften aus diesem Geschäft derzeit auch nur in begrenztem Umfang Verlustrisiken bestehen. Durch ihre Rolle als Arrangeure, Agenten oder Berater von LBO-Transaktionen erzielen die betreffenden Banken Provisionserträge, die durch das starke Wachstum in diesem Geschäftsfeld eine beträchtliche Größenordnung erreicht haben. Daraus resultieren allerdings auch Ertragsrisiken, die aufgrund einer möglicherweise hohen Volatilität und Konjunktursensitivität des LBO-Geschäfts bedeutsam sein können.

Zu den aktiven institutionellen Investoren zählen in Deutschland insbesondere die Versicherer: In einer aktuellen Umfrage von Feri Rating und Research im November 2006 gaben 93% aller befragten Versicherungen an, Investitionen in Beteiligungsgesellschaften getätigt zu haben; 13% davon mit mehr als 2% des Gesamtvermögens. Hingegen gaben nur 31% der befragten Banken an, sich als Private-Equity-Investoren zu engagieren, davon aber immerhin 23% mit mehr als 2% des Gesamtvermögens. Das Interesse der Investoren an dieser Anlageform nimmt weiter zu: So gaben zum Beispiel 80% der befragten Versicherungen und 31% der Banken an, in den nächsten sechs Monaten in Private-Equity-Fonds investieren zu wollen. Die deutschen Versicherer hielten zwar zum Jahresende 2005 nur 2,9 Mrd 3 in Private-Equity-Beteiligungen, also einen Anteil von 0,3% an der Gesamtsumme ihrer Kapitalanlagen; insbesondere bei den großen Unternehmen zeigt sich aber eine Tendenz, diesen Anteil weiter auszubauen.

Auswirkungen auf die Finanzstabilität

Die Finanzstabilitätswirkungen von LBO-Finanzierungen sind differenziert zu betrachten. Einerseits ist positiv zu sehen, dass durch die für LBO-Transaktionen typische Refinanzierungsstruktur eine relativ breite Streuung von Kreditrisiken im Finanzsystem erreicht werden kann. Andererseits wird zunehmend intransparent, von wem die Risiken letztlich gehalten werden. Deshalb lässt sich nicht eindeutig nachvollziehen, ob über derartige Transaktionen insgesamt eine tragfähige Risikoverteilung im Finanzsystem erreicht wird.

Die mit der Initiierung von LBO-Transaktionen befassten Kreditinstitute behalten üblicherweise nur einen geringen Teil der Risiken in den eigenen Büchern. Im Rahmen der Syndizierung werden umfangreiche Kreditrisiken an andere Marktteilnehmer (andere Banken, aber auch vermehrt institutionelle Investoren) weitergereicht. Ein zunehmend liquider Sekundärmarkt erlaubt es, übernommene oder zurückbehaltene Risiken auch nach Abschluss einer Transaktion weiterzugeben. Die Umfrage unter deutschen Banken zeigt zudem, dass es sich bei den zur Finanzierung von LBOs zurückbehaltenen Krediten zu 90% um vorrangige Forderungen handelt und die Kreditinstitute an einzelnen Transaktionen in der Regel nur geringe Anteile halten, so dass granulare Portfolios entstehen. Dieser konservative Ansatz bei der Finanzierung von LBOs sollte dazu führen, dass bei einem Ausfall eines von Finanzinvestoren übernommenen Unternehmens die einzelne Kredit gewährende Bank nur in einem geringen Umfang betroffen sein sollte. Alle in diesem Geschäft aktiven Banken sind allerdings temporär einem beträchtlichen Risiko bis zur endgültigen Weiterplatzierung (Warehousing Risk) ausgesetzt. Zudem können bei fehlender Weiterplatzierungsmöglichkeit Konzentrationsrisiken bei den Banken entstehen, die in diesem Fall unbeabsichtigt mehr Anteile an LBO-Finanzierungen selbst halten.

Widerstandsfähigkeit der übernommenen Unternehmen geschwächt

Direkte Investitionen der Banken in LBO-Fonds finden kaum statt, so dass hier kein materielles Risiko besteht. Auch mögliche Auswirkungen der veränderten Schuldenstruktur auf die Altgläubiger sind begrenzt, da in der überwiegenden Zahl der Fälle ihre Kredite bei Durchführung der Transaktion zurückgezahlt werden, um die Passivseite der Bilanz des Zielunternehmens grundlegend neu strukturieren zu können. Die übernommenen Unternehmen selbst können aber aufgrund der höheren Verschuldung in ihrer Widerstandsfähigkeit gegenüber schwierigeren Wirtschaftslagen und steigenden Zinsen geschwächt werden. Der in den letzten Jahren deutlich gestiegene Fremdkapitalhebel – diese Entwicklung wird sowohl durch die Marktdaten als auch durch die Angaben der Banken bestätigt – stellt eines der Hauptrisiken des LBO-Markts dar. Gleichzeitig kann der typischerweise kurze Zeithorizont, innerhalb dessen Finanzinvestoren ihre Renditeziele erreichen wollen, dazu führen, dass eher kurzfristig angelegte unternehmerische Entscheidungen in den Vordergrund treten. Auch kann die Beteiligung einer zunehmenden Anzahl von Investoren mit unterschiedlichen Interessenlagen (zusätzlich gefördert durch die Strukturierung der Kredite) im Falle einer krisenhaften Entwicklung bei einem Zielunternehmen Lösungen erschweren. Darüber hinaus bleibt die Frage, ob manche Investoren unter dem Eindruck geringer Ausfallraten in den letzten Jahren zu bereitwillig Risiken übernahmen. Entwicklungen wie die deutlich gestiegenen Leverage Multiples könnten darauf hindeuten. Gleichzeitig dürfte sich die Risikoposition der Fremdkapitalgeber aufgrund der schleichenden Aushöhlung der Financial Covenants verschlechtert haben.

Fehlbepreisung von Risiken

Grundsätzlich besteht ferner die Gefahr einer Fehlbepreisung von Risiken. Nicht auszuschließen ist auch, dass Investoren, die strukturierte Produkte erwerben, den Risikogehalt ihres Portfolios unterschätzen und unentdeckte Risikokonzentrationen bestehen, die im Falle des Ausfalls eines Zielunternehmens weitere Ausfälle nach sich ziehen können. Im Falle einer krisenhaften Entwicklung müsste wohl außerdem mit Zweitrundeneffekten gerechnet werden. Risiken, von deren definitiver Ausplatzierung die Banken ausgegangen waren, könnten zurückschlagen über Rechtsrisiken oder verschlechterte Kreditqualität bei anderen Geschäftsbeziehungen. Ferner dürfte ein Ausfall einzelner Kreditnehmer auch die Liquidität des Sekundärmarkts beeinträchtigen und damit die Fähigkeit der Banken zum Risikotransfer perspektivisch verschlechtern.

Kaum erhöhte Risiken für LBO-Finanzierungen auf dem deutschen Markt

Diesen Risiken steht vor allem die Qualität der in der Umfrage beleuchteten Risikomanagementtechniken der Banken gegenüber, so dass aktuell vom deutschen Markt für LBO-Finanzierungen kaum erhöhte Risiken für die Stabilität des Finanzsystems ausgehen sollten. Dieses Finanzierungssegment profitiert jedoch in besonderem Maße von der aktuell günstigen wirtschaftlichen Entwicklung und der guten Aufnahmefähigkeit der Sekundärmärkte für Risiken. Der nach wie vor junge Markt für LBO-Finanzierungen hat insofern eine wirkliche Belastungsprobe noch vor sich.

[Quellenhinweis: Deutsche Bundesbank, Monatsbericht April 2007]