Prof. Stefan Mittnik, Seminar für Finanzökonometrie der LMU München, setzte sich beim diesjährigen Gipfeltreffen der Risikomanager, der RISK07, kritisch mit den gängigen Modellen zur Portfolio-Optimierung auseinander. Nach Ansicht von Mittnik sind zahlreiche Standardannahmen, die diesen Ansätzen zugrunde liegen (Normalverteilung von Renditen, Standardabweichung als geeignetes Risikomaß, lineare Abhängigkeit der Assets) in der Realität nicht haltbar. Die „Tails“ der empirisch beobachtbaren Verteilung von Kursausschlägen sind vielmehr wesentlich dicker, als dies die Normalverteilung nahelegen würde. Somit werden extreme Kursausschläge unterschätzt. So ist laut Normalverteilung ein Kursrückgang des Dow-Jones-Industrial-Index von über sechs Prozent nur alle 174.532 zu erwarten. Empirisch gesehen tritt dieses Ereignis jedoch ungefähr einmal in drei Jahren ein. Mittnik sprach sich dafür aus, anstatt der üblichen Normalverteilungs-Modelle Ansätze mit stabilen Verteilungen zu verwenden. Diese ermöglichten die Abbildung von Heavy-Tails, Asymmetrien und komplexen Abhängigkeitsstrukturen. Dass seine theoretischen Überlegungen durchaus schon praktische Relevanz entfalten, konnte Mittnik am Beispiel einiger Modelle zur Portfolio-Optimierung demonstrieren. So lassen sich auf der Basis stabiler Verteilungen höhere Renditen bei gleichzeitig stabilerer Gewichtung der Assets (und damit geringeren Kosten für Umsichtungen) erzielen als dies bei klassischen Ansätzen der Portfolio-Optimierung der Fall ist.

Normalverteilung ist kein gutes Abbild der Realität an den Finanzmärkten

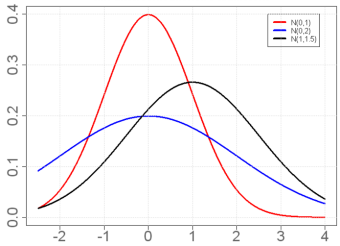

Die traditionellen Modelle und Analyseverfahren zur Portfolio-Optimierung basieren in aller Regel auf der Annahme, dass die Erträge eines Vermögenswertes „normalverteilt“ sind. Dies bedeutet für die Praxis: In einem Aktienportfolio sind kleine prozentuale Tagesgewinne oder -verluste viel wahrscheinlicher als mittlere oder große Bewegungen nach oben oder unten. Der deutsche Mathematiker, Astronom, Geodät und Physiker Johann Carl Friedrich Gauß hat für derartige Muster die Normalverteilung entwickelt. Ihre Wahrscheinlichkeitsdichte wird auch Gauß-Funktion oder Glockenkurve genannt. „Die Normalverteilung ist kein gutes Abbild der Realität an den Finanzmärkten“, meint beispielsweise Benoît Mandelbrot, französischer Mathematiker polnischer Herkunft und bekannt für seine Forschungen im Bereich der fraktalen Geometrie. Die Kursausschläge an den Börsen seien wesentlich extremer, als in den gebräuchlichen Modellen der Finanzmathematik unterstellt werde. Dementsprechend werden die traditionellen Methoden des Risikomanagements und der Finanzwissenschaft auch zunehmend kritisiert "Zari" Rachev und Stefan Mittnik widmen sich seit vielen Jahren der Entwicklung alternativer quantitativer Modelle jenseits der Normalverteilung. So können die Wissenschaftler nachweisen, dass nach dem Gauß’schen Modell ein Börsencrash – wie etwa im Oktober 1987 – nur einmal in 1087 Jahren eintreten sollte. Die empirische Beobachtung zeigt uns jedoch, dass derartige Crashs etwa alle 38 Jahre vorkommen. Kurzum: Wer sich auf die Normalverteilung verlässt, blendet Risiken systematisch aus und wird irgendwann von der Realität überholt.

Die traditionellen Modelle und Analyseverfahren zur Portfolio-Optimierung basieren in aller Regel auf der Annahme, dass die Erträge eines Vermögenswertes „normalverteilt“ sind. Dies bedeutet für die Praxis: In einem Aktienportfolio sind kleine prozentuale Tagesgewinne oder -verluste viel wahrscheinlicher als mittlere oder große Bewegungen nach oben oder unten. Der deutsche Mathematiker, Astronom, Geodät und Physiker Johann Carl Friedrich Gauß hat für derartige Muster die Normalverteilung entwickelt. Ihre Wahrscheinlichkeitsdichte wird auch Gauß-Funktion oder Glockenkurve genannt. „Die Normalverteilung ist kein gutes Abbild der Realität an den Finanzmärkten“, meint beispielsweise Benoît Mandelbrot, französischer Mathematiker polnischer Herkunft und bekannt für seine Forschungen im Bereich der fraktalen Geometrie. Die Kursausschläge an den Börsen seien wesentlich extremer, als in den gebräuchlichen Modellen der Finanzmathematik unterstellt werde. Dementsprechend werden die traditionellen Methoden des Risikomanagements und der Finanzwissenschaft auch zunehmend kritisiert "Zari" Rachev und Stefan Mittnik widmen sich seit vielen Jahren der Entwicklung alternativer quantitativer Modelle jenseits der Normalverteilung. So können die Wissenschaftler nachweisen, dass nach dem Gauß’schen Modell ein Börsencrash – wie etwa im Oktober 1987 – nur einmal in 1087 Jahren eintreten sollte. Die empirische Beobachtung zeigt uns jedoch, dass derartige Crashs etwa alle 38 Jahre vorkommen. Kurzum: Wer sich auf die Normalverteilung verlässt, blendet Risiken systematisch aus und wird irgendwann von der Realität überholt.

Download eines Interviews mit Prof. Mittnik und "Zari" Rachev: ![]()