Köpfe

KöpfeDeutsche Bank Prize in Financial Economics

Risikoforscher Stephen A. Ross ausgezeichnet

Kolumne

KolumneRisiken und falsche Anreize analysiert

Zehn Argumente gegen Quantitative Easing

Rezension

Rezension Kolumne

Kolumne Rezension

RezensionEin Lehrbuch zur kritischen Analyse der…

IFRS – Irrtümer, Widersprüche und unerwünschte Konsequenzen

News

NewsRechtliche Bewertung von Umstrukturierungen als…

Können Unternehmen Kartellstrafen umgehen?

Künstliche Intelligenz

Deep Learning in der Cashflow-Modellierung

Für die Bewertung optionaler Komponenten in der Cashflow-Modellierung von Kreditgeschäften greifen Banken in der Praxis in der Regel auf zwei Methoden zurück: Entweder baut ein Institut Zahlungen, die…

News

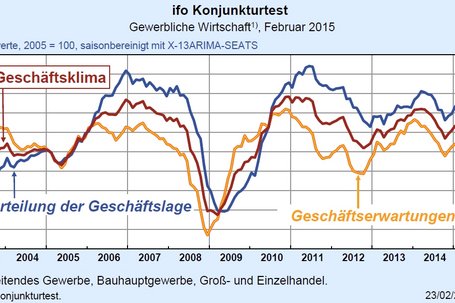

NewsIfo-Geschäftsklimaindex geringfügig gestiegen

Zuversichtliche Stimmung in der deutschen Wirtschaft

Kolumne

KolumneZur Fehllenkung des europäischen…

Europäisches Schattenbudget

Kolumne

KolumneZukunft Griechenlands im Euro

Was bedeutet ein "Grexit" für den Anleger?

Studie

Studie Rezension

Rezension Rezension

Rezension

Frühwarnsysteme

"Vorwarnungen" für die Früherkennung von Risikotrends

Im modernen Risikomanagement begegnet man in der Praxis gerne dem Argument, wonach Krisen ohne Vorwarnungen auftreten würden. Dies ist definitorisch fragwürdig, da Krisen sowohl geeignete Bedingungen…

News

News Kolumne

KolumneHydra der Staatsverschuldung

Die Verstaatlichung der Kapitalmärkte

News

NewsG20-Mitglieder unterstützen aggressive Stimuli

Wachsende Sorge über fragile Weltwirtschaft

Kolumne

KolumneWelcome to the jungle!

Volatilitätsstrategien als Fluch und Segen

Rezension

Rezension

Kreditrisikomanagement, Digitalisierung und Kostentransformation

Ein Weg aus der strategischen Nullzins-Falle?

Der Versuch der Europäischen Zentralbank mit allen verfügbaren geldpolitischen Mitteln eine Reflationierung zu erzwingen hat erhebliche Auswirkungen auf die Kreditwirtschaft. Die bei null verflachte…