Märkte sind effizient und Anleger rational – so der Konsens. Aber handelt es sich dabei um Tatsachen oder Glaubensdogmen? Bilden traditionelle Risikomodelle für Kapitalanlagen Extremereignisse – schwarze Schwäne – adäquat ab?

Stellen Sie sich vor, Sie sind Kandidat bei der Quiz-Show "Wer wird Millionär?". Sie sind weit gekommen und der Moderator stellt Ihnen die Millionenfrage: "Wie hieß die letzte Frau des letzten Kaisers von China?" Sie ziehen den 50:50-Joker und als Alternativen bleiben B: "Li Shuxian" und C: "Wang Jung" übrig. Wie entscheiden Sie sich? Herzlich willkommen im Risikomanagement der Kapitalanlage! Denn auch beim Portfoliomanagement geht es im Wesentlichen um das Managen von Risiken. Und nur das Wissen um mögliches Risiko kann das tatsächliche Risiko beherrschbar machen.

Entscheidende Einblicke:

- Im Zuge einer Finanzmarktkrise – einem schwarzen Schwan – stehen traditionelle Investmentparadigmen auf der Kippe:

- Buy-and-Hold-Prinzip scheint bei der Kapitalanlage nicht die einzige Ultima Ratio.

- Traditionelle Risikomodelle können nicht alle Risiken adäquat abbilden.

- Die Diversifikation hat im Zuge der Finanzmarktkrise 2008 und der Euro-Schuldenkrise 2011 auf kurze Sicht Schwächen gezeigt.

- Annahmen herkömmlicher Risikomodelle wie die Normalverteilung von Kursen, konstante Einflussparameter oder perfekte Märkte sind Fabelwesen und real nicht existent.

- Die Finanzweisheit "Niemals alle Eier in einen Korb legen" besitzt zwar ihre Gültigkeit, dennoch kann Diversifikation alleine Verluste nicht immer vermeiden.

- Moderne Investmentlösungen – "Neue Körbe" – wie alternative Anlageklassen oder Absolute Return-Strategien können dem Investor zusätzliche Renditechancen eröffnen, die weitestgehend unabhängig von Schwankungen sind.

- Mithilfe einer regelgebundenen Risikosteuerung können Extremrisiken vermieden und gleichzeitig für den Anleger je nach Präferenz optimierte Profile generiert werden.

- Investieren heißt heute also ganzheitlich investieren – von Alpha bis Omega. Es geht darum,

- die Marktexpertise des aktiven Managers zu nutzen und Alpha zu generieren,

- die Risikoprämien des Marktes (Beta) zu verdienen,

- und (jenseits von Beta) Marktrisiken im Portfolio entweder mit marktneutralen Strategien und / oder mit einer regelgebundenen Risikokontrolle zu mindern.

Es geht um den Omegafaktor der Kapitalanlage.

Risikoanalyse der Millionenfrage bei "Wer wird Millionär?"

Betrachten wir noch einmal die Ausgangssituation Ihrer Millionenfrage bei "Wer wird Millionär?". Wie steht es um Ihre Risiken als Teilnehmer? Sie können die Sicherheitsvariante wählen, in dem Sie aufstehen, gehen und 500.000 Euro sicher mitnehmen. Oder Sie gehen das Risiko ein und raten. Entweder Sie gewinnen 1.000.000 Euro oder Sie fallen auf 16.000 Euro zurück, vorausgesetzt Sie haben auf den Zusatzjoker verzichtet. Der statistische Erwartungswert liegt mit 508.000 Euro (50 % x 1.000.000 Euro + 50 % x 16.000 Euro) um 8.000 Euro höher als bei der Sicherheitsvariante. Rein rational betrachtet, ist es ratsam, zu "zocken".

Im Gegensatz zum Quiz oder dem klassischen Münzwurf ist die Risikoanalyse im Portfoliomanagement leider nicht ganz so trivial. Die wirtschaftlichen Zusammenhänge sind komplex, die Kapitalmärkte reagieren häufig nicht vorhersehbar und Emotionen sind ebenso mit im Spiel. Gerade die Finanzmarkt- und jüngste EU Schuldenkrise haben Anleger vor Augen geführt, wie wichtig ein Risikomanagement bei der Kapitalanlage ist.

Schwarzer Schwan: Vorbereiten auf das Unvorhersehbare

Zoologisch ein Kuriosum, eine Herausforderung für die Risikosteuerung: "Schwarze Schwäne" sind eine Metapher für das unvorhergesehene Ereignis, das alle Erwartungsparameter sprengt und die schönste Gaußsche Normalverteilung durcheinanderbringt. Auch die Finanzmarkt- und jüngste EU Schuldenkrise qualifizieren sich als schwarze Schwäne, in deren Schlepptau traditionelle Investmentparadigmen kippen und sich neue Denkansätze etablieren:

- Buy-and-Hold-Prinzip bei der Kapitalanlage scheint nicht die einzige Ultima Ratio.

- Traditionelle Risikomodelle können Risiken nicht adäquat abbilden.

- Diversifikation hat im Zuge der Finanzmarktkrise 2008 und der Euro-Schuldenkrise 2011 auf kurze Sicht Schwächen gezeigt.

Gerade die aktuellen Finanzmarktkrisen machen dabei bewusst: Die global vernetzten Finanzmärkte werden von nicht-linearen Entwicklungen geprägt, d. h., Strukturbrüche in der Weltwirtschaft treten immer häufiger auf – mit der Gefahr von Kettenreaktionen und Verwerfungen an den weltweiten Kapitalmärkten.

Investoren müssen sich auf das Unvorhersehbare vorbereiten. Das heißt auch, dass Anleger Denkmuster aufbrechen und traditionelle Risikomodelle (wie bspw. die klassische Portfoliotheorie nach Markowitz) einer kritischen Würdigung unterziehen sollten.

Werfen wir einen Blick auf traditionelle Investmentparadigmen.

"Buy-and-Hold"-Prinzip nicht mehr die Ultima Ratio

Ein Blick auf die Zehnjahresperformance von Aktien zeigt, dass Anleger mit Aktien im Zeitraum Mitte Juli 2002 bis Mitte Juli 2012 kaum etwas verdienen konnten. So betrug die durchschnittliche Rendite pro Jahr lediglich 1,9 Prozent. Noch schlimmer war es in den Perioden zuvor, wo Anleger in Aktien Vermögen vernichtet haben. Gemessen am S&P 500 für US-Aktien haben sie im Zeitraum 1999 bis März 2009 sogar Verluste von rund 7 Prozent pro Jahr erlitten. Eine außergewöhnlich negative Performance – ein schwarzer Schwan –, die niedrigste Zehnjahresperformance des zurückgerechneten S&P 500 seit knapp 200 Jahren! (siehe Abbildung 1)

Welche Erkenntnisse konnten die Anleger daraus ziehen? Zum einen hat es gezeigt, dass Anlageempfehlungen, wie die des Finanzexperten Kostolany, "Aktien kaufen und Schlafmittel nehmen – wenn Sie wieder aufwachen, haben Sie Geld verdient", kritischer betrachtet werden müssen. Vielmehr scheint es gerade in volatilen Kapitalmärkten wichtig, die Märkte einer fundamentalen kritischen Analyse zu unterziehen und mit aktivem Management flexibel auf die Marktgegebenheiten zu reagieren. Gewinne mitnehmen bzw. Verluste begrenzen sind Investmentparadigmen, die nicht so schnell kippen sollten.

Zum anderen haben die Kursentwicklungen der Aktienmärkte in den letzten 10 Jahren gezeigt, dass es sich auszahlt, wenn man als Anleger den Mut besitzt, gegen den Strom zu schwimmen: verkaufen, wenn viele andere noch kaufen, und kaufen, wenn die Panik am größten ist.![Abbildung 1: Performance S&P 500 seit 1814 [Quelle: Datastream; Allianz Global Investors Capital Markets & Thematic Research, Stand Juli 2013]](/fileadmin/template_risknet/images_content/Abb-01-Allianz-20130805.jpg "Abbildung 1: Performance S&P 500 seit 1814 [Quelle: Datastream; Allianz Global Investors Capital Markets & Thematic Research, Stand Juli 2013]")

Abbildung 1: Performance S&P 500 seit 1814 [Quelle: Datastream; Allianz Global Investors Capital Markets & Thematic Research, Stand Juli 2013]

Traditionelle Risikomodelle verfehlen Praxistest

Die (Finanz-)Welt, für die uns herkömmliche Risikomodelle rüsten wollen, hat wenig zu tun mit der Welt, in der wir leben. Klassische finanzmathematische Risikomodelle und Bewertungstools aus den finanzwirtschaftlichen Lehrbüchern, wie die Portfoliotheorie nach Markowitz, das Modigliani-Miller-Theorem zur Unternehmensfinanzierung oder die Black-Scholes-Formel zur Berechnung von Derivaten, helfen uns zwar, Zusammenhänge besser verstehen zu können, die realen Risiken bilden sie allerdings nicht adäquat ab. Gerade die jüngsten Finanzmarkt- und EU Schuldenkrise haben das gezeigt. Das Fatale dabei: Extremrisiken werden systematisch unterschätzt. Das liegt vor allem an den zugrunde liegenden Annahmen der Modelle, die in der Realität nicht vorzufinden sind. So wird unterstellt:

- Marktteilnehmer handeln rein rational und sind alle gleich

- Märkte sind "perfekt"

- Kursveränderungen folgen einer Normalverteilung

- Kursveränderungen sind statistisch unabhängig

- Korrelationen / Beta-Werte / Volatilitäten / risikofreier Zins sind konstant

Aber stimmt das?

Abschied vom "Homo oeconomicus"...

Wirtschaftssubjekte, und Anleger allzumal, handeln rational. Sie trachten danach ihren Nutzen zu maximieren. So das vorherrschende Denkkonstrukt des "Homo oeconomicus", der die Referenzgröße finanzmathematischer Modelle bildet.

Richtig ist sicher: Menschen handeln auch rational, aber eben nicht nur. Schon der evolutionsbedingte Aufbau unseres Gehirns, in dem Emotionen auf kühle Überlegungen treffen, spricht gegen diese Grundannahme der gängigen Lehre. Wir sind Menschen, keine Vulkanier.

Kein Mr. Spock vom Raumschiff Enterprise. Unter anderem zeigen die jüngsten Krisen eine ganze Serie an typischen Verhaltensmustern von Anlegern, sogenannte "Anomalien", wie wir sie aus der Lehre der "Behavioral Finance" kennen. Anomalien, die gegen die Grundannahme rationalen Verhaltens verstoßen.

Zu nennen sind hier der Herdentrieb und die Selbstüberschätzung, die uns glauben lassen, Entwicklungen kontrollieren zu können, die sich unserer Kontrolle entziehen. Ein weiteres Beispiel ist auch der "Hindsight Bias" – die "Hinterher-sind-wir-alle-klüger-Haltung", die uns im Nachhinein annehmen lässt, wir hätten die Krise ja schon kommen sehen.

Abbildung 2: Verlustaversion der Anleger ... heißt Abschied von perfekten Märkten.

Und schließlich sind Anleger in der Regel verlustavers und handeln eben nicht rein rational, das heißt, steigende Verluste wiegen schwerer als zusätzliche Erträge (siehe schematische Darstellung in Abbildung 2).

... heißt Abschied von perfekten Märkten.

Wie aber können Märkte perfekt sein, wenn die Marktteilnehmer nicht rein rational handeln? Ein Widerspruch, der sich nicht auflösen lässt. Die Perfekte-Markt-Hypothese ist eine Krücke, die uns bestenfalls humpeln lässt. Das wird auch bei einer weiteren Grundannahme deutlich, auf der die Theorie des perfekten Marktes basiert: der Informationseffizienz.

Sie geht je nach Ausprägung davon aus, dass alle Informationen bekannt und bereits in den Kursen enthalten sind. Im Falle dieser vollständigen Informationseffizienz wäre durch fundamentale Analyse keine Outperformance möglich. Alle Informationen wären zum gleichen Zeitpunkt bekannt, würden gleich bewertet und bildeten die Kurse sofort.

Wer aber analysiert in diesem Falle die Unternehmen und macht Informationen dadurch erst bewertbar? Muss derjenige, der analysiert, nicht einen Vorsprung haben, bevor sich Kurse bilden können?

Und: Wie werden Informationen verteilt und somit kursrelevant? Das ist an den Aktienmärkten, beispielsweise gemessen an der Zahl der Analysten, höchst unterschiedlich. Auf einen DAX-Titel kommen rund 38 Analysten, auf einen Wert des Aktienindex Shenzhen B für China hingegen nur drei.![Abbildung 3: Aktives Management – Mehrwert durch Fundamentalanalyse [Quelle: Bloomberg; Allianz Global Investors Capital Markets & Thematic Research]](/fileadmin/template_risknet/images_content/Abb-03-Allianz-20130805.jpg "Abbildung 3: Aktives Management – Mehrwert durch Fundamentalanalyse [Quelle: Bloomberg; Allianz Global Investors Capital Markets & Thematic Research]")

Abbildung 3: Aktives Management – Mehrwert durch Fundamentalanalyse [Quelle: Bloomberg; Allianz Global Investors Capital Markets & Thematic Research]![Abbildung 4: Perfekte Märkte – Fabelwesen [Quelle: Allianz Global Investors Capital Markets & Thematic Research]](/fileadmin/template_risknet/images_content/Abb-04-Allianz-20130805.jpg "Abbildung 4: Perfekte Märkte – Fabelwesen [Quelle: Allianz Global Investors Capital Markets & Thematic Research]")

Abbildung 4: Perfekte Märkte – Fabelwesen [Quelle: Allianz Global Investors Capital Markets & Thematic Research]

Auch wären nach der Theorie effizienter Märkte Investmentstile obsolet. Es gibt aber sehr wohl Phasen, in denen Werte mit geringer Marktkapitalisierung (Small Caps) gegenüber Werten mit hoher Kapitalisierung (Large Caps) dominieren oder umgekehrt. Es gibt Perioden, in denen der Value-Stil (werthaltige Aktien) gegenüber dem Growth-Stil (Wachstumsaktien) besser abschneidet und umgekehrt. Eine unserer Studien zeigt sogar, dass der Value-Stil in der Vergangenheit in der Lage war, unabhängig von beobachtbaren Marktphasen langfristig eine Outperformance zu erzielen.

Weitere Restriktionen eines perfekten Marktes, wie die Steuerfreiheit auf Kapitalerträge, gleiche Präferenzen aller Investoren sowie eine Finanzwelt ohne Transaktionskosten, verdeutlichen, dass es sich bei perfekten Märkten um Fabelwesen handelt, die ein Konstrukt der Wirtschaftstheorien darstellen.

Sicher ist: Anleger handeln nicht rein rational, Märkte sind nicht perfekt und Schwäne sind nicht (nur) weiß. Wir werden umdenken müssen.

Schwäne sind nicht (nur) weiß

Es gibt sie, die schwarzen Schwäne, beispielsweise in Australien. Als die Europäer diesen Kontinent entdeckten, mussten sie sich verabschieden von ihrer alten, tradierten Erfahrung ("Schwäne sind immer weiß"). Seither gelten schwarze Schwäne als Paradigma für unvorhersehbare Ereignisse, die – sobald sie auftauchen – alles ins Wanken bringen können. Nassim Taleb hat das mit seinem Bestseller "Der Schwarze Schwan" in Erinnerung gerufen. Die EU Schuldenkrise ist so ein schwarzer Schwan, die Finanzmarktkrise 2008, die TMT-Bubble, der Schwarze Freitag 1929, ... Schwarze Schwäne treten häufiger auf, als man denkt und als die Normalverteilung vermuten lässt.

So kann die Annahme traditioneller Risikomodelle, dass Kursveränderungen normalverteilt sind (sog. Gaußsche Normalverteilung), dem Praxis-Test nicht standhalten. Normalverteilung bedeutet nämlich, dass Preisschwankungen bei Wertpapieren gleichmäßig verteilt um ihren (vergangenheitsbetrachteten) statistischen Mittelwert schwanken. In der Realität weisen sie jedoch nicht das Muster einer Glockenkurve auf, sondern schwanken ungleichmäßig.

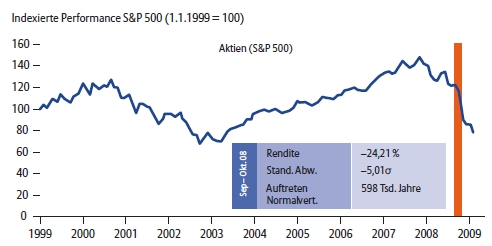

Dieses Modell der Wahrscheinlichkeitsverteilung blendet sogenannte "Fat Tail Risks" (extreme Risiken, die mittels Normalverteilung nicht ausreichend berücksichtigt werden) bei den erwarteten Kursveränderungen weitestgehend aus: ein Fehler. Wer seine Risiken nach der Normalverteilungsannahme steuert, rechnet mit einem Crash, wie er im September / Oktober 2008 bei den europäischen Unternehmensanleihen schlechter Bonität vorkam, nur alle 247.000.000 Jahre. Auch der zeitgleiche Absturz des S&P 500 käme so betrachtet nur alle ca. 600.000 Jahre vor (vgl. Abbildung 5). Wie schnell doch die Zeit vergeht. Dabei ist die Geschichte der Finanzmärkte auch die Geschichte der Finanzmarktkrisen.

Abbildung 5: Normalverteilung unterschätzt das tatsächliche Risiko deutlich [Quelle: risklab; Bloomberg; Allianz Global Investors Capital Markets & Thematic Research]

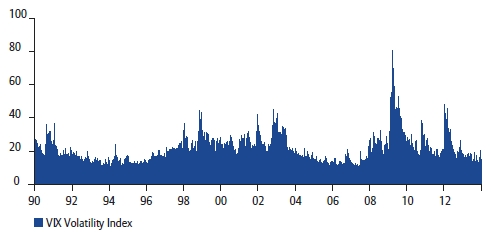

Schwache Börsentage treten in Krisenzeiten gehäuft auf. Kein Wunder, denn ist das Vertrauen der Anleger erst einmal gebrochen, braucht es meist eine geraume Zeit, bis der nächste Aufschwung kommt. Übertragen heißt das: Märkte besitzen ein Gedächtnis, sodass die Annahme, dass Kursveränderungen statistisch unabhängig sind, nur eingeschränkt gilt. Im Gegensatz zum Münzwurf spielt die vorausgegangene Kursänderung an den Kapitalmärkten eine Rolle, wie sich sehr schön am Volatilitätsindex VIX (berechnet auf Basis des S&P 500) in Abbildung 6 erkennen lässt. Sind die Marktturbulenzen ausgeprägt, so ist die Wahrscheinlichkeit groß, dass auch in der Folgeperiode mit einer hohen Volatilität an den Märkten zu rechnen ist. Phasen erhöhter Kursschwankungen treten immer wieder konzentriert auf – wie gerade auch wieder in jüngster Zeit zu sehen war.

Abbildung 6: Märkte besitzen ein Gedächtnis [Quelle: Datastream; Allianz Global Investors Capital Markets & Thematic Research]

Tragisch dabei: Die Annahmen perfekter Märkte, rationaler Marktteilnehmer, Normalverteilung etc. sind Annahmen, auf denen viele Nobelpreisträger ihre Theorien gründen. Ob Markowitz, ob Sharpe, ob Scholes, ... – große Namen, die alle ihre Spuren in den Risikomodellen und Bewertungstools hinterlassen haben. Der Sturm, der während der Finanzmarkt-, Wirtschafts- und zuletzt EU Schuldenkrise über die Kapitalmärkte fegte, veranschaulichte, wie fragil die Konstrukte herkömmlicher Risikomodelle waren. Überspitzt lässt sich sogar behaupten, dass sie den intellektuellen Nährboden der Finanzmarktkrise 2008 legten.

Wie meinte doch Abraham H. Maslow, der zu den Gründervätern der humanistischen Psychologie zählt: "Wenn Ihr einziges Werkzeug ein Hammer ist, neigen Sie dazu, jedes Problem für einen Nagel zu halten." Eben.

Lesen Sie den kompletten Text in der Publikation von Allianz Global Investors.