Mit der Lehman-Insolvenz im Herbst 2008 blickte die globale Ökonomie in einen existenziellen Abgrund, hervorgerufen durch das Scheitern des bankinternen sowie finanzdienstleistungsübergreifenden Risikomanagements. Durch den ökonomischen Fokus auf Finanzmärkte wurde der tertiäre Sektor zur Ikone stilisiert und mutierte doch zur Chimäre. Die Konsequenz dieser fehlgeschlagenen Entwicklung waren und sind Milliarden schwere Rettungsaktionen aller Industrienationen (allein die USA setzen 4,7 Billionen US-Dollar zur Systemstützung ein) mit der bitteren Folge, dass der Internationale Währungsfonds für die G20-Staaten einen Verschuldungsgrad von 140% der Wertschöpfung (zur Erinnerung: der Maastricht-Vertrag der EU erlaubt eine maximale Verschuldung von 60%) erwartet.

Nachdem der deregulierte Finanzmarkt in seiner Verblendung ausschließlich Chancen (positive Abweichung von einem erwarteten Wert) aber keine Wagnisse mehr gesehen hat, reagiert der Gesetzgeber nun mit einer deutlichen, zentralisierenden Reregulierungstendenz. Durch die weltweit beachteten G-20 Treffen wurde ein Financial Stability Board geschaffen, welches nun als Dirigent im Hintergrund die Geschehnisse der Finanzmärkte bestimmen soll. Auf europäischer Ebene hat sich das europäische Parlament erst vor wenigen Tagen für eine zentrale Stärkung der europäischen Finanzdienstleistungsaufsichtsbehörden (European Banking Authority EBA, European Insurance and Occupational Pensions Authority EIOPA, European Securities and Markets Authority ESMA ) ausgesprochen. Diese europäischen Behörden sollen neben dem europäischen Systemrisikorat (European Systemic Risk Board, angesie-delt bei der Europäischen Zentralbank) gegenüber nationalen Aufsichten ihren Beratungsstatus abgeben und dafür Weisungsbefugnisse erhalten. Erhöhte Regulierungsbemühungen versuchen letztlich die Schuldigen der Finanzkrise (Ratingagenturen, Schattenbanken, etc.) in ihren Geschäftsmodellen einzugrenzen.

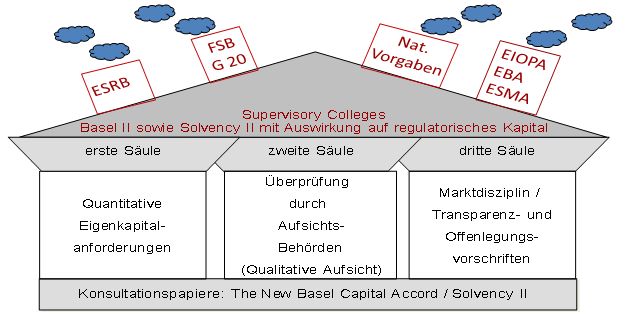

Für die Versicherungswirtschaft wird dabei an eine Verschärfung der Rahmenparameter der Eigenmittelausstattungsrichtlinie Solvency II gedacht, nachdem sich Basel II als Vorgabe für Kreditinstitute offensichtlich als nicht ausreichend erwiesen hat. Das sinnvolle, risikoadäquate, auf quantitativen wie qualitativen Strukturmerkmalen aufbauende Aufsichtssystem "Solvency II" wird durch die aktuelle Finanzkrise in neues Licht getaucht – obwohl die Versicherungswirtschaft weder Originator noch Multiplikator dieser Finanzmarktkrise war. Somit werden die deutlichen Reregulierungsbestrebungen zum Kollateralschaden für eine risikoorientierte und auf Sicherheit fokussierte Wirtschaftsbranche. Als Mitglied der "financial community" besteht somit für die Versicherungswirtschaft die Gefahr einer Sippenhaft, womit durch eine Verschärfung der Aufsichtsrichtlinien eine erhöhte Kapitalausstattung (Säule 1), eine verschärfte Risikomanagementorganisation (Säule 2 über das Own Risk and Solvency Assessment) und ein zunehmendes Offenlegungs- und Transparenzerfordernis (Säule 3 via Risiko- und Revisionsberichte) droht.

Nationale, europäische und internationale Anstrengungen zur Verhinderung zukünftiger Krisenszenarien könnten somit zum Wachstumshemmer und retardierenden Moment einer Branche werden, die selbst in der Finanzmarktkrise ihre Stärke deutlich bewiesen hat (kein einziges deutsches Versicherungsunternehmen musste staatliche Hilfen in Anspruch nehmen und auch internationale Versicherungsunternehmen – wie AIG oder ING – wurden nicht durch versicherungstechnische Entscheidungen in Existenznöte gebracht).

Als Ziele der weltweiten wie auch der europäischen Regulierungsbestrebungen wurde die Stabilität der Finanzmärkte, die kohärente Anwendung und Durchsetzung technischer Regeln bei Banken und Versicherungen, die frühzeitige Erkennung von Systemrisiken sowie eine gemeinsame aufsichtsrechtliche Handlungsfähigkeit (sog. Colleges of Supervisors) fokussiert. Um diesen Zielen gerecht zu werden wird der bereits erwähnte europäische Ausschuss für Systemrisiken geschaffen, der extrem bankendominiert ist und somit die Belange der Versicherungswirtschaft nur partiell berücksichtigen kann. Obwohl Versicherungsunternehmen in ihrer Systemrelevanz Banken in nichts nachstehen, soll das European Systemic Risk Board primär von den Originatoren der Finanzkrise besetzt werden. In dieser Gemengelage erfährt die sinnvolle Philosophie des risikoadäquaten Versicherungsaufsichtssystems "Solvency II" eine von der Branche unverschuldete, dem regulatorischen Ziel nicht dienliche, Verschärfung.

Im Schatten der Reregulierungstendenzen hat auch Deutschland am 2. Juli 2009 das "Gesetz zur Stärkung der Finanzmarktaufsicht und Versicherungsaufsicht" erlassen. Im Einklang mit den geplanten Reregulierungsmaßnahmen auf Basis der G20-Beschlüsse greift dieses neue Gesetz speziell für die Versicherungswirtschaft direkt in das Versicherungsaufsichtsgesetz ein (Artikel 2) und nimmt Einfluss auf fundamentale Belange des versicherungsbetriebswirtschaftlichen Geschäftsmodells:

- Intensivierung der Aufsicht über Versicherungs-Holdinggesellschaften

- Bestehendes und verschärftes Kreditaufnahmeverbot der deutschen Assekuranz

- Überwachung und Regulierung der Anzahl der Vorstandsmandate

- Vorgabe und Prüfung der Qualifikation und Aufgaben der Mitglieder des Aufsichtsrats von Versicherungsunternehmen, Pensionsfonds, Versicherungs-Holdinggesellschaften, Finanzholdinggesellschaften

- Hervorgehobene Stellung und Stärkung der Aufgaben des verantwortlichen Aktuars

- Regulierung der Verbriefung von Versicherungsrisiken durch Versicherungs-Zweckgesellschaften

- Eingriffsmöglichkeiten incl. Ausrufung von Zahlungsverboten durch die BaFin

- Kontrolle und Regulierung möglicher Risikokonzentrationen von Versicherungsgruppen

Im Vorgriff auf die europaweite Überwachung von Rating-Agenturen durch die European Securities and Markets Authority hat die deutsche Bundesregierung Mitte Januar zudem noch einen Gesetzesentwurf zur nationalen Beaufsichtigung dieser Rating-Agenturen lanciert. Agenturen wie Standard & Poor's, Moody's oder Fitch ist es untersagt, die Bonität von Unternehmen zu bewerten, die sie gleichzeitig beraten. Zudem sollen sich die Rating-Agenturen einmal jährlich auf eigene Kosten von einem Wirtschaftsprüfer kontrollieren lassen. Beide Aspekte stellen de facto belanglose Selbstverständlichkeiten dar, die mittels der nun erfolgten juristischen Festschreibung erneut ein Indiz für die derzeit vorherrschende Regulierungswut sind.

Statt mit Aktionismus und strangulierender Regulierung die Geschäftsmodelle der Finanzdienstleistungswirtschaft sturmreif zu schießen, sollten wir aus der Finanzkrise lernen, die Schwächen des Risikomanagements analysieren und die Philosophie von Basel II wie auch Solvency II zielgerichtet erweitern.

Entsprechend müssen die nachfolgenden Erkenntnisse, die alle bereits in der Grundarchitektur von Solvency II vorhanden sind, als "lessons learned" auch für eine Renovierung von Basel II beherzigt werden:

- Blindes Vertrauen in mathematische Modelle bedeutet den Nebel der Vergangenheit in die Zukunft fortzuschreiben. In einer Welt der Strukturbrüche sind Zeitstabilitätshypothesen zu verwerfen, Experten müssen mit ihrem berechtigten "Bauchgefühl" Strukturbrüche und Schockszenarien prognostizieren, irrationales, psychologisch motiviertes Verhalten muss in Zukunftsszenarien berücksichtigt werden.

- Das Vertrauen auf das ausgleichende Element der Diversifikation ("gleichzeitig wird nur ein Bruchteil der Risiken schlagend") verkennt die Dynamik internationaler und globaler Prozesse. Die Unterstellung stochastisch unabhängiger Ereignisse ist in einer vernetzten Welt nicht mehr haltbar. Somit gaukelt die Diversifikation einen Glättungseffekt vor, der durch risikosensitive Annahmen zu ersetzen ist.

- Die Idee des homo oeconomicus ist zwar betriebswirtschaftlich wünschenswert – in realiter nicht umsetzbar. Verhaltenswissenschaftliche Aspekte (Wahrnehmungs-, Einstellungs-, Kommunikationsparameter) müssen in unternehmerischen Entscheidungen Berücksichtigung finden.

Statt Regulierungsstrukturen zu verschärfen, sollte der Solvency-II-Gedanke einer nachhaltigen Risikoadäquanz und Wertorientierung weitergeführt, gefördert, intensiviert und in einem adaptierten Basel-III–Ansatz berücksichtigt werden.

- Solvabilitätsverordnungen müssen ein marktübergreifendes Risikomodell berücksichtigen und mit zunehmendem Risiko überproportionale Eigenmittelunterlegungen (Kernkapitalquoten) verlangen. Je größer ein Unternehmen, desto größer sein Kumulrisiko, desto größer sein systemisches Risiko. Systemische Risiken verlangen kausal höhere Eigenkapitalpuffer. Um der Risikoadäquanz gerecht werden zu können, müssen Limitsysteme auf marktwertorientierte Metriken umgestellt werden.

- Mathematische Modelle müssen mit Expertenskepsis und Erfahrungswerten angereichert werden. Erfahrung, "Bauchgefühl" und mathematische Analyse lösen das Problem der Zeitstabilitätshypothese.

- Strukturbrüche müssen über Szenarioanalysen angedacht werden (think the unthinkable). Hierzu ist es notwendig, branchenfremde, externe Meinungen in die Zukunftsprognose einfließen zu lassen. So arbeiten Rückversicherungsunternehmen in ihren Think Tanks mit verschiedenen Fakultäten zusammen.

- Verhaltenswissenschaftliche Erkenntnisse müssen in Entscheidungsprozesse und somit in Risikoprognosen integriert werden. Die nobelpreisgekürte prospect theory muss in die Prognose des Entscheidungsverhaltens einbezogen werden. Heuristiken, Einstellungen, Herdentriebe sowie medial ausgelöste Irrationalitäten müssen Bestandteile einer Szenariotechnik zur Abschätzung der Zukunft werden.

Das Wappentier des Risikomanagements der Zukunft ist der "schwarze Schwan", der qua fehlender Erfahrung nicht denkbar schien. Solvency II fordert einen Kulturwechsel in den Versicherungsunternehmen heraus, indem das Undenkbare gedacht und Risikomanagement auf nachhaltige Chancennutzung ausgerichtet werden darf. Somit ist der grundlegende Ansatz von Solvency II absolut zu begrüßen – zentralistische ReRegulierung würde jedoch die gute Saat einer nachhaltigen Solvency-II-Philosophie unterdrücken und konterkarieren.

Autor:

Prof. Dr. Matthias Müller-Reichart, Studiendekan der Wiesbaden Business School, Hochschule RheinMain

[Bildquelle: iStockPhoto]

Kommentare zu diesem Beitrag

Als Folge der Finanzmarktkrise werden die Anforderungen des Standardansatzes von Solvency II verschärft, indem die Marktrisiken für Unternehmensanleihen und Aktien und die Interdependenzen an den Kapitalmärkten höher eingeschätzt werden als bisher angedacht.

Nach Expertenmeinung würde der Kapitalmarkt genügend Mittel für eine erhöhte Finanzierungsoffensive zur Verfügung stellen können. In der vergangenen Dekade hätte der Kapitalmarkt jährlich eine Angebotskapazität von durchschnittlich 65,5 Mrd. € aufgewiesen. Jedoch sind in dieser Ziffer auch nachrangige Mittel und Hybridkapital eingerechnet, die in den neuen Aufsichtsregimen Basel II/III und Solvency II nicht in voller Höhe angerechnet werden. Laut BNP Paribas müssten die europäischen Kreditinstitute ab dem Jahre 2010 jährlich 37,3 Mrd. € Kapital aufnehmen, um ihren Bedarf langsam an die Anforderungen des Jahres 2012 heranzuführen. Versicherungsunternehmen müssten jährlich 30 Mrd. € aufnehmen um bei In-Kraft-Treten von Solvency II zum Jahresanfang 2013 ihr Kapital ausreichend aufgefüllt zu haben.

Standard & Poor´s kommt zu ähnlichen Überlegungen, da sich laut S&P Berechnungen die Eigenkapitalanforderungen der Versicherungswirtschaft in einem Solvency II Regime um ca. 70% erhöhen würden (Lebensversicherungsunternehmen um 75%, Nicht-Lebensversicherungs-unternehmen um 65%). S&P hat errechnet, das für 15 große Versicherungskonzerne, deren durchschnittliche Solvabilität bei QIS4 noch bei 207% gelegen hatte, nach erfolgter Neukalibrierung des Standardansatzes diese Überdeckung auf 129% fallen würde.

Für die Betrachtung von Standard & Poor´s würde das Enterprise Risk Management eine immer höhere Bedeutung einnehmen. Dabei müsse es irritieren, dass immer noch 39% der deutschen Versicherungsunternehmen ein nur als schwach oder adäquat eingestuftes Risikomanagement vorweisen könnten. Hauptgrund für diese Bewertung sei das immer noch stark vorhandene Silodenken der Risikosituation (Risiken werden nicht interdependent betrachtet).

[Quelle: Insurance News von Prof. Dr. Müller-Reichart, Würzburg]