Unternehmensrisiken sind die maßgebliche Ursache für die Insolvenz von Unternehmen. Bekanntlich berücksichtigen Kreditinstitute bei einem Rating, das als Schätzung der Insolvenzwahrscheinlichkeit eines Unternehmens aufgefasst werden kann, allerdings im Wesentlichen nur diejenigen Risiken, die zufällig im letzten Jahr eingetreten sind. Genau diese Risiken haben nämlich die Finanzkennzahlen (wie Gesamtkapitalrendite, Zinsdeckungsquote und Eigenkapitalquote) beeinflusst, die die Grundlage für die Berechnung der Ausfallwahrscheinlichkeit darstellen. Bisher berücksichtigen nur wenige Banken auch die an sich maßgeblichen zukünftigen Risiken und nutzen simulationsbasierte Ratingprognosen, die mögliche Zukunftsszenarien des Unternehmens im Hinblick auf die Konsequenzen für das zukünftige Rating auswerten.

Ein (scheinbares) Paradoxon

Für viele Vorstände und Geschäftsführer dürfte es überraschend sein, dass bei den momentanen Ratingverfahren der Kreditinstitute ein Anstieg des Risikoumfangs und der Insolvenzwahrscheinlichkeit (Probability of Default, PD) zumindest kurz- bis mittelfristig nicht zu steigenden, sondern im Gegenteil zu sinkenden Fremdkapitalkosten und Gesamtkapitalkosten führen kann. Dies wird im folgenden Fallbeispiel verdeutlicht:

Nehmen wir an, bei dem spezifischen Risikoprofil einer Investition I in ein neues Unternehmen leitet der Eigenkapitalgeber (mit welchem Modell auch immer, beispielsweise CAPM) eine risikogerechte Anforderung an die Eigenkapitalrendite von 6 Prozent ab (Opportunitätskostenkalkül). Er berechnet nun, ob das Projekt für ihn eine erwartete Rendite erbringt, die höher als der Eigenkapitalkostensatz (6 Prozent) liegt. Die Investition hat eine äußerst einfache Zahlungscharakteristik: Für einen Kapitaleinsatz (in t = 0) von 1 erhält er mit 90-%iger Wahrscheinlichkeit einen Rückfluss von 1,2 (in t = 1) und mit 10-%iger Wahrscheinlichkeit (PD) einen Rückfluss von 0 (Insolvenz). Die Investition soll zu 50 Prozent fremdfinanziert werden, d. h. die Fremdkapitalgeber stellen FK = 0,5 zur Verfügung und das eingesetzte Eigenkapital beträgt EK=0,5. Die Fremdkapitalgeber erwarten eine Rendite von 4 Prozent, dies entspricht dem Fremdkapitalkostensatz, der damit offensichtlich niedriger als der Eigenkapitalkostensatz ist (4 Prozent < 6 Prozent). Um im Mittel 4 Prozent Rendite ("expected return“) zu erhalten, müssen die Fremdkapitalgeber vertraglich einen Fremdkapitalzinssatz von 15,56 Prozent vereinbaren ("promised yield“), da in 10 Prozent aller Fälle keine Rückzahlung erfolgt (Hinweis: Die Betrachtung ändert sich auch nicht grundlegend, wenn Sicherheiten der Fremdkapitalgeber berücksichtigt werden). In diesem Fall berechnet sich der vertragliche Fremdkapitalzinssatz in Abhängigkeit der erwarteten Fremdkapitalkosten (kFK) und der Recovery Rate (RR) wie folgt:![]()

Gleichung 1

Umgekehrt ergibt sich bei RR=0:

Gleichung 2

Der vertraglich vereinbarte Fremdkapitalzinssatz liegt damit (wegen der Insolvenzmöglichkeit) über dem Eigenkapitalkostensatz (wenngleich der Fremdkapitalkostensatz natürlich weiterhin aufgrund des größeren Risikos des Eigenkapitals unter dem Eigenkapitalkostensatz liegt).

Die oft geäußerte Vermutung, dass vertragliche Fremdkapitalzinssätze ("promised yield") nicht über den Eigenkapitalkostensätzen liegen können, ist unzutreffend. Bei Transparenz über die tatsächliche Risikosituation ist lediglich zu erwarten, dass der Eigenkapitalkostensatz höher als der Fremdkapitalkostensatz ist. Nur in den Eigen- und Fremdkapitalkostensätzen – nicht im Fremdkapitalzinssatz – zeigen sich nämlich die im Mittel zu erwartenden Renditen.

Fremdkapitalzinssätze versus Fremdkapitalkosten

Es sei noch einmal betont, dass es erforderlich ist, Fremdkapitalzinssätze und Fremdkapitalkosten klar zu unterscheiden, da lediglich Letztere zeigen, "was der Gläubiger tatsächlich im Mittel zurück erhält".

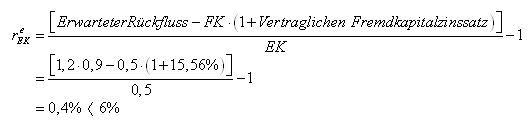

Würde man die Investitionsrechnung mit dem Fremdkapitalzinssatz (d. h. unter Vernachlässigung der Insolvenz) durchführen, käme man zu folgender – falscher – Berechnung der erwartenden Eigenkapitalrendite (reEK)

Gleichung 3

Die Investition in das neue Unternehmen erscheint nicht rentabel. Bei Insolvenz wird jedoch nicht an die Gläubiger gezahlt. Das senkt die Fremdkapitalkosten unter den vertraglichen Fremdkapitalzinssatz. Dies zeigt die folgende – korrekte – Rechnung:

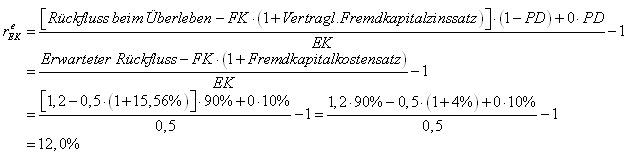

Für den Eigenkapitalgeber stellt sich die erwartete Rendite unter Berücksichtigung der erwarteten Zahlungen an die Fremdkapitalgeber, (FK x vertraglicher Fremdkapitalzinssatz, ist die Zahlung wenn keine Insolvenz eintritt) wie folgt dar:

Gleichung 4

Die erwartete Rendite der Eigenkapitalgeber aus dem Investitionsprojekt ist damit höher als der Eigenkapitalkostensatz (Sechs Prozent), was die ökonomische Sinnhaftigkeit der Investition belegt.

Dieses einfache Beispiel verdeutlicht die Notwendigkeit der konsequenten Berechnung mit Fremdkapitalkostensätzen.

Fazit

Zusammenfassend wird deutlich: Bei fixierten vertraglichen Fremdkapitalzinssätzen, die auf historischen Jahresabschlussdaten basieren, führt eine Erhöhung der Ausfallwahrscheinlichkeit in Folge steigender Risiken entgegen der Intuition zunächst zu sinkenden Fremdkapitalkosten. Die Rendite der Fremdkapitalgeber sinkt, weil diese mit geringer Wahrscheinlichkeit die vereinbarte Rückzahlung erhalten. Es findet eine Risikoüberwälzung statt. Dies hat zur Konsequenz, dass zunächst in Folge der sinkenden Kapitalkosten mehr Investitionen aus Sicht der Eigentümer rentabel werden. Zu dem findet eine Umverteilung des Unternehmenswerts zu Lasten der Gläubiger statt, d. h. der Marktwert der Bankverbindlichkeiten sinkt. Erst langfristig, wenn (bzw. falls) die Kreditinstitute den Anstieg des Risikoumfangs erkennen, wird der vertragliche Fremdkapitalzinssatz wieder so angepasst werden, dass auch unter Berücksichtigung der erhöhten Ausfallwahrscheinlichkeit die von den Gläubigern erwartete Fremdkapitalrendite (Fremdkapitalkosten) erreicht wird. Je intransparenter die Risikosituation, desto unwahrscheinlicher ist, dass diese Anpassungsprozesse schnell statt finden.

Dies zeigt zweierlei: Die Kreditinstitute müssen (ergänzend zu den traditionellen Finanzkennzahlen basierten Ratingsystemen) sich intensiv mit dem Ausbau ihres Ratinginstrumentariums im Hinblick auf Simulationsmodelle (strukturelle Modelle) befassen. Die Unternehmen, die Investitionen durchführen möchten, müssen speziell in ihren wertorientierten Unternehmenssteuerungsansätzen und bei der Entscheidung über Investitionen bedenken, dass die vertraglich vereinbarten Fremdkapitalzinssätze und die für Investitionsentscheidungen maßgeblichen Fremdkapitalkostensätze differieren können. Je nach dem, ob die in den Fremdkapitalzinssätzen implizit erfassten Ausfallwahrscheinlichkeiten seitens der Gläubiger über- oder unterschätzt werden, können die Fremdkapitalkosten über oder unter dem risikogerechten Niveau liegen. Ökonomisch sinnvolle und wertsteigernde Investitionen erfordern eine korrekte Kalkulation des Diskontierungszinssatzes, was eine korrekte Kalkulation der Fremdkapitalkosten und damit auch der Insolvenzwahrscheinlichkeit erforderlich macht.

Literatur

Aschauer, M. (2008): Risiken erkennen bevor es zu spät ist – Am Markt gibt es geeignete Tools für das Risikomanagement, in: Der Treasurer - Finance Sonderbeilage März 2008, S. 30-31.

Bemmann, M./Gleißner, W. (2008): Ansatzpunkte für die betriebswirtschaftliche Prüfung und Verbesserung von Ratingsystemen, in: Handbuch "Prüfung des Kreditgeschäfts", Hrsg. Axel Becker/Arno Kastner, S. 179-217.

Zum Autor:

Dr. Werner Gleißner ist Vorstand der Future Value Group AG, Leinfelden-Echterdingen und Lehrbeauftragter an den Universitäten Dresden, Hohenheim und Stuttgart sowie an der European Business School.

Dr. Werner Gleißner ist Vorstand der Future Value Group AG, Leinfelden-Echterdingen und Lehrbeauftragter an den Universitäten Dresden, Hohenheim und Stuttgart sowie an der European Business School.

Kontakt: kontakt@futurevalue.de

Kommentare zu diesem Beitrag