Wir leben in einer Welt voller Risiken und Ungewissheiten. Gerade in der Kapitalanlage sind die Ergebnisse unseres Handelns einer Fülle von Einflüssen unterworfen. Nicht zu handeln oder ausschließlich vermeintlich risikolose Entscheidungen zu treffen, kann jedoch keine Alternative sein.

Wenn es um rendite-/risikoorientierten Asset Allocation geht, so denken viele sofort an den US-amerikanischen Ökonomen Harry Markowitz. Seit Markowitz die Portfoliotheorie "erfunden" hat, beschäftigt Anleger und Finanzforscher die Frage, wie sie ein sinnvolles bzw. optimales Verhältnis von Renditechance zu Risiko erreichen können. Quintessenz für die optimale Zusammensetzung eines (Aktien-)Portfolios ist nach der Markowitz’schen Theorie, dass die Renditeentwicklung der einzelnen Vermögenswerte in guten und schlechten Börsenzeiten möglichst wenig korreliert (= effizientes Portfolio).

Es ist offensichtlich, dass jeder Anleger das Ziel verfolgt, eine hohe Rendite bei möglichst geringem Risiko zu erlangen. Oft beinhalten aber gerade Anlageprodukte mit hohen Renditechancen auch ein hohes Risiko. Die höhere Gewinnchance muss sich ein Investor mit dem Eingehen eines höheren Risikos "erkaufen" (Fortes fortuna adiuvat, "wer wagt, gewinnt").

Kursschwankungen determinieren Risiko

Als Risikomaß wird heute beispielsweise die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge um Ihren Erwartungswert verwendet. Ist die Schwankungsbreite niedrig, so wird eine Anlage als weniger riskant angesehen. Eine Anlage, deren Ergebnisse eine große Streuung aufweisen, ist als deutlich riskanter einzustufen.

Auf diesen Zusammenhang setzt die moderne Portfoliotheorie auf. Markowitz stellte im Zusammenhang mit der Entwicklung der modernen Portfoliotheorie erstmals die folgende Frage: "Welche Ertragsaussichten sollen mit welchem Risikopotential erkauft werden?"

Die Antwort ist trivial: Bei gegebenem Ertrag ist das Risiko zu minimieren. Bei gegebenem Risiko ist der Ertrag zu maximieren.

Um den Zusammenhang zwischen Risiko und Renditeerwartung abzubilden, können beide Parameter im Risiko-/Performance-Diagramm dargestellt werden. Die Performance ist auf der Ordinate, das Risiko auf der Abszisse abgebildet. Das bedeutet: je weiter links, desto risikoärmer ist die Anlage, je weiter oben, desto höher ist die Performance. In diesem Kontext beschreiben die "Performance" die Renditechance und das "Risiko" das potenzielle Verlustrisiko einer Anlage. Das Risiko einer Anlage lässt sich an den Kursschwankungen erkennen.

Werden die erwartete Portfoliorendite sowie die Portfoliovolatilität für alle denkbaren Portfolioanteile der betrachteten Asset-Klassen bestimmt, kann das Entscheidungsfeld von der gesamten Menge an möglichen Allokationen auf die Menge effizienter Allokationen reduziert werden. Eine Allokation gilt als effizient, wenn keine andere Allokation existiert, die bei gleichem Risiko eine höhere Rendite liefert oder bei identischer Rendite ein geringeres Risiko aufweist.

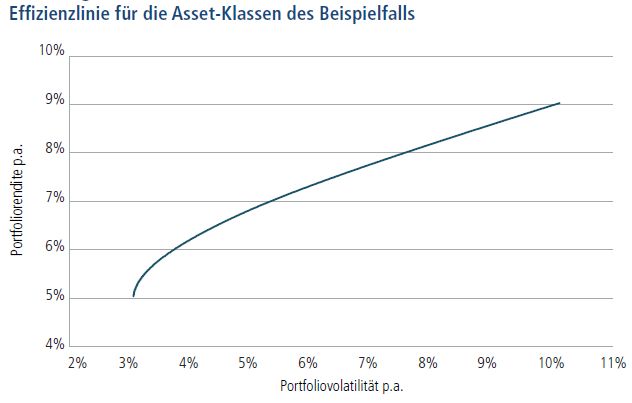

Werden die erwarteten Portfoliorenditen sowie die zugehörigen Portfoliovolatilitäten in einem Rendite-Risiko-Diagramm abgetragen, ergibt sich eine Kurve, die den effizienten Rand der Menge aller möglichen Allokationen markiert. Diese Kurve wird als Effizienzlinie bezeichnet. Abbildung 1 zeigt die Effizienzlinie nach Markowitz.

Abbildung 1: Effizienzlinie nach Markowitz

Weiterentwicklung der Portfoliotheorie

Diese Methodik hat in den letzten Jahren jedoch eine grundlegende konzeptionelle Weiterentwicklung erfahren, die nicht zuletzt durch die jüngsten Krisenereignisse an den Finanzmärkten vorangetrieben wurde. Unter anderem wächst bei Investoren der Wunsch, extreme Fat-Tail-Ereignisse – so genannte Schwarze Schwäne – im Rahmen der Asset-Allocation-Entscheidung zu berücksichtigen. Der Einsatz von Szenariotechniken ermöglicht neben der Einbeziehung realistischer ökonomischer Entwicklungsszenarien zusätzlich auch die Berücksichtigung von Stressszenarien.

Eine szenariogestützte Asset Allocation kann daher ein effektives Instrument zur Generierung von stressrobusten Portfolios darstellen. Im Kontext einer aktuellen Forschungsarbeit beschäftigt sich Arnd Wiedemann, Inhaber des Lehrstuhls für Finanz- und Bankmanagement an der Universität Siegen sowie Mitglied des wissenschaftlichen Beirats beim Kompetenzportal RiskNET, mit den Möglichkeiten des Einsatzes von Szenariotechniken in der Kapitalanlage institutioneller Investoren.

Den Auslöser für diese Forschungsarbeit bilden die aktuellen Ergebnisse der seit 2005 jährlich von Union Investment durchgeführten Befragung institutioneller Investoren in Deutschland. Die Risikoinventur 2013 basiert auf einer telefonischen Befragung von 104 Investoren im Zeitraum vom 2. Mai 2013 bis zum 21. Juni 2013.

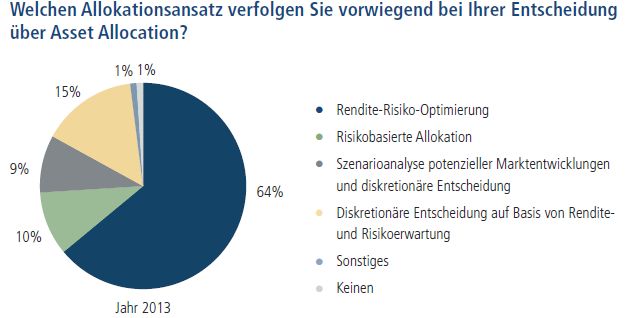

Knapp zwei Drittel aller im Zuge der Risikoinventur 2013 befragten institutionellen Investoren geben, wie Abbildung 2 zeigt, an, dass sie im Rahmen ihrer Anlageentscheidung eine Rendite-Risiko-Optimierung verwenden. Eine rein diskretionäre Entscheidung auf Basis von Rendite- und Risikoerwartungen nehmen treffen nur 15 Prozent der Investoren. 10 Prozent der Investoren betreiben eine risikobasierte Allokation, und 9 Prozent wenden Szenariotechniken an, wie sie Gegenstand der vorliegenden Forschungsarbeit sind. Natürlich sind zwischen den Ansätzen auch Kombinationen und fließende Übergänge möglich, die durch die Umfrage aber nicht trennscharf erfasst werden können.

Abbildung 2: Welchen Allokationsansatz verfolgen Sie vorwiegend bei Ihrer Entscheidung über Asset Allocation?

Prozess einer szenariobasierten Asset Allocation

Insbesondere asymmetrische Renditeerwartungen und Fat-Tail-Ereignisse können über Szenariotechniken in die Asset Allocation eingebunden werden. Dies entspricht auch einem zunehmenden Wunsch institutioneller Investoren, so die Studie. Die im Rahmen der Risikoinventur 2013 befragten institutionellen Investoren schätzen die Bedeutung des Einsatzes von Szenariotechniken überwiegend als hoch ein, wobei 29 Prozent der Befragten angaben, dass die Bedeutung des Einsatzes von Szenariotechniken im Rahmen ihrer Anlageentscheidung sogar noch zugenommen hat.

Diese Ergebnisse belegen, dass Investoren sich bereits intensiv mit differenzierten Renditeerwartungen auseinandersetzen, auch wenn sie diese im Rahmen einer klassischen Markowitz-Optimierung (noch) nicht berücksichtigen. Weiterhin geben die Befragten an, dass der bedeutendste Grund für den Einsatz von Szenariotechniken die Möglichkeit der Berücksichtigung extremer Marktereignisse ist.

Angesichts des stark gestiegenen Interesses von Investoren, Szenariotechniken in den Anlageentscheidungsprozess einzubinden, stellt sich die Frage, wie dies strukturiert geschehen kann und wie sich eine entscheidungstheoretisch fundierte Asset Allocation ableiten lässt.

In einem ersten Schritt steht die Identifikation zukünftiger Entwicklungsszenarien. Ziel ist zuerst die Festlegung möglicher Entwicklungsszenarien und anschließend die Prognose der Renditeentwicklungen der betrachteten Asset-Klassen für diese Szenarien. Darüber hinaus sind szenariospezifische Korrelationsmatrizen zum Zwecke der Abbildung unterschiedlicher Korrelationen zwischen den Asset-Klassen in den verschiedenen Szenarien festzusetzen.

Im Anschluss daran wird für jedes der im Rahmen von Schritt 1 definierten Szenarien eine optimale Asset Allocation abgeleitet. Im dritten Schritt sind die Ergebnisse zu verdichten und es wird auf Basis der innerhalb des zweiten Schrittes identifizierten optimalen szenariospezifischen Asset Allocation eine für den Investor unter Berücksichtigung aller Szenarien für seine individuellen Erwartungen und Vorgaben optimale Allokation identifiziert.

Fazit und Ausblick

Die Ergebnisse der Risikostudie 2013 haben gezeigt, dass die Einbeziehung ökonomischer Entwicklungs- und Stressszenarien in den Anlageentscheidungsprozess zunehmend in den Fokus institutioneller Investoren rückt. Dies nahm die vorliegende Forschungsarbeit zum Anlass, systematisch aufzuzeigen, wie Entwicklungsszenarien unter Berücksichtigung der investorenspezifischen Risikoneigung in das Kalkül der Portfoliooptimierung einbezogen werden können. Hierbei wird deutlich, dass der Einsatz der Entscheidungstheorie und der Szenariotechnik einen Investor zwingt, sich intensiv mit seiner Risikoeinstellung und seinen Anlagezielen auseinanderzusetzen.

Die komplette Studie kann hier heruntergeladen werden:![]()

[Bildquelle: © alphaspirit - Fotolia.com]