Obwohl die Suche nach einer endgültigen Entscheidung weiter verzögert wurde, hat sich die grundsätzliche Bereitschaft zur Schaffung einer Bad Bank in Deutschland, durchgesetzt. Bis Mitte Mai soll eine Entscheidung gefunden werden, wobei zwei alternative Modelle im Raum stehen: Das Steinbrück-Modell und das Soffin-Modell. Ersteres sieht die Schaffung eines SPVs vor, in welches die "schlechten" Assets aller deutschen Banken ausgelagert werden, während das Soffin-Modell die Installation einer eigenen Zweckgesellschaft für jede Landesbank vorsieht.

In beiden Modellen wird der Ankauf schlechter Assets über die Begebung von Anleihen refinanziert, die die Banken zeichnen. Die Cash Flows der zugrunde liegenden Assets bedienen die Anleihe, wobei der Bund Garantien für den Fall eines Kreditausfalls bereitstellt. Diese Garantieüberahme ist für die Banken gebührenpflichtig!

Bei beiden Alternativen werden die schlechten Assets zum Buchwert in die Bad Bank übertragen, was einer-seits die Banken jetzt stark entlastet, aber in der Zukunft zu sehr hohen Belastungen führen kann. Das ist dann der Fall, wenn zukünftige Verluste auftreten, wovon auszugehen ist, wenn der jetzige Buchwert über dem fairen Wert der Assets liegt. Genau das wird aber der Fall sein, sonst müsste ja keine Bad Bank gegründet werden und die Banken könnten ihr Assets einfach verkaufen.

Die Banken sind gezwungen, Rückstellungen für die Differenz zwischen Buch- und fairem Wert zu bilden und somit strecken die Banken mögliche Verluste über die Restlaufzeit der Papiere (10 bis 20 Jahre). Die Garantie des Bundes finanziert diese Streckung – nicht die Verluste selbst.

Ohne die exakte Umsetzung der Lösung sowie die Höhe der schlechten Assets zu kennen, lässt sich nur Grundsätzliches zu der Effizienz dieser Lösungsvorschläge sagen. Deren Notwendigkeit wird nicht mehr in Frage gestellt, wobei das Problem der Fehlbewertung (Buchwert versus fairer Wert) in einem Bad-Bank-Konstrukt (wie immer das auch konstruiert sein mag) gelöst werden kann. Genau dafür werden Bad Banks geschaffen. Um die Frage nach der kostengünstigsten Alternative zu beantworten, wäre eine genaue Kenntnis der Portfoliostruktur der Banken notwendig.

Wie Bad wird die Bank?

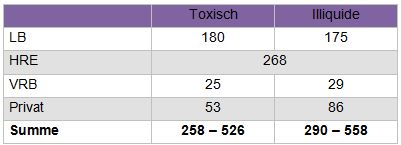

Inoffizielle Quellen sprechen von einem Volumen problembehafteter Engagements (Kredite, Wertpapiere) deutscher Banken von EUR 816 Mrd. Diese Summe setzt sich zusammen aus sogenannten "Toxic" Assets (solche Assets, die ein hohes Ausfallrisiko beinhalten) und aus illiquiden Assets (deren Marktbewertung auf-grund mangelnder Liquidität nicht möglich ist). In der folgenden Tabelle ist diese Unterscheidung nach Banken (Landesbanken, Hypo Real Estate, Volks- und Raiffeisenbanken, Privatbanken) aufgeschlüsselt.

Abbildung: Problem-Assets im deutschen Bankensystem in Mrd. Euro

[Quelle: Süddeutsche Zeitung und Spiegel basierend auf unbestätigten und inoffiziellen Papieren der Bafin]

816 Mrd. hören sich erstmal gravierend an (mehr als die gesamten Staatsausgaben in 2008) und werden in der politischen Diskussion auch sehr undifferenziert in den Raum geworfen. Um die wahren Belastungen für den Staat, de facto den Steuerzahler, abschätzen zu können, müssen zwei Dinge berücksichtigt werden: Einerseits das Verhältnis zwischen toxischen und illiquiden Assets und andererseits das Verhältnis zwischen Verlustübernahme und Garantien/Bürgschaften.

Nach unbestätigten Informationen werden unter illiquiden Assets auch Staatsanleihen von nicht erstklassigen Bonitäten eingeordnet, deren Ausfallwahrscheinlichkeit nichtsdestotrotz sehr gering ist. Das Problem der illiquiden Assets ist primär eines der Refinanzierung und nicht ein wirkliches Verlustproblem. Diese Assets werden zu einem großen Teil zu 100 zurückgezahlt werden. Die notwendige Zwischenfinanzierung dieser Assets muss hierbei nicht mit Kosten für den Steuerzahler verbunden sein, da davon auszugehen ist, dass Garantiezahlungen der Banken potenzielle Verluste (mehr als) ausgleichen. Letztlich stellen die maximal 526 Mrd. (angenommen alle 268 Mrd. der HRE sind toxisch; hier gibt es keine Informationen) die wirklichen Problemkredite/Wertpapiere dar. Unter der weitaus realistischeren Annahme, dass ein Großteil der HRE-Assets eher dem illiquiden Lager zuzuordnen ist, halten wir eine Zahl um 270 Mrd. toxischer Wertpapiere für realistischer.

Aber auch hier ist nicht mit einem Totalausfall zu rechnen. Ein Großteil der Papiere hatte ursprünglich eine hohe Kreditqualität. Auch wenn in US-Subprime-Papieren (v. a. CDOs auf ABS etc.) AAA-Tranchen mit einem Totalverlust gerechnet werden muss, wird die durchschnittliche Verwertungsquote deutlich im zweistelligen Bereich liegen. Die Übernahme von Garantien bedeutet folglich nicht, dass die gesamten Kosten für den Bund im Bereich von 270 Mrd. liegen werden – sondern deutlich darunter. Ein aktives Management der Problemkredite kann zusätzliche positive Effekte auf die Verwertungsquote haben.

Letztlich können die Kosten einer Bad Bank weitaus geringer ausfallen als zurzeit angenommen. Der zentrale Punkt ist, dass die Schaffung einer Bad Bank positive Auswirkungen auf die gesamtwirtschaftliche Entwicklung haben wird und somit die "Opportunitätskosten des Nichtstuns" steigen. Wenn also nichts getan wird, ist mit weitaus höheren Kosten zu rechnen. Das heißt, es werden natürlich zusätzliche Belastungen auf das Bankensystem aufgrund der wirtschaftlichen Lage zukommen (beispielsweise über zunehmende Ausfälle bei Konsumentenkrediten und Krediten an Unternehmen) – diese Verluste werden allerdings geringer sein, wenn die Banken durch die Schaffung einer Bad Bank handlungsfähig bleiben, als wenn sie auf sich allein gestellt sind. Das gilt schlussendlich auch aus Sicht der Steuerzahler: Teuer wird es eh – aber noch teurer wird es ohne Bad Bank.

Dr. Jochen Felsenheimer war von Juni 2001 bis September 2008 im Research der Bayerischen Hypo- und Vereinsbank AG (UniCredit Group) beschäftigt. Dort leitete er das Credit Strategy & Structured Credit Research-Team und war Stellvertretender Leiter des Global Credit Research-Teams. Er verantwortete alle Publikationen speziell zu den Themen Kreditmarkt, Kreditderivate sowie strukturierte Kredite und ist selbst Autor mehrerer Bücher und wissenschaftlicher Artikel zu den oben genannten Themenbereichen. Er ist häufig Sprecher auf internationalen Konferenzen und hält Schulungen zum Thema Kreditmarkt und Kreditderivate, u. a. für die Deutsche Bundesbank und für die BaFin. Er hat seine Promotion an der volkswirtschaftlichen Fakultät der LMU München eingereicht zu dem Thema "Die Einführung einer flexiblen Transaktionssteuer zur Verhinderung von Finanzkrisen".

Kommentare zu diesem Beitrag