In weniger als zehn Jahren hat sich innerhalb des Finanzsektors eine gigantische Industrie entwickelt, deren Undurchschaubarkeit und Verflechtungen jetzt den Aufsichtsbehörden und Notenbanken Kopfzerbrechen bereiten. Eine Industrie, die Risiken sammelt, tranchiert, wieder zusammensetzt und mit neuer Verpackung schließlich weiterreicht. "Structured Finance"heißt dieser Bereich bei den Investmentbanken. Aus risikoreichen zweitklassigen Hypothekenkrediten werden so vermeintlich risikoarme Anleihen und Portfolios erstklassiger Bonität.

Was im Mittelalter die "Materia Prima" war, jener geheimnisvolle Stoff, mit dem die Alchemisten den Stein der Weisen und letztendlich Gold herstellen wollten, sind heute die Verbriefungsstrukturen, die aus risikobehafteten Krediten Triple-A-Anleihen werden lassen. Aber Risiken lösen sich nicht einfach in Luft auf. Sie können im besten Falle umverteilt werden. Ein Blick in die Bilanzen der Banken zeigt, dass ein Großteil dieser Subprime-Risiken immer noch bei den Banken lagert. Und unvermutet tauchen sie auch bei Mittelstandsbanken und Landesbanken auf – Instituten, deren Organisationsstruktur auf diese Art von Geschäften nicht ausgerichtet ist, deren Risikomanagement auf diese neuartigen Risiken nicht vorbereitet ist und die deshalb damit offenbar auch nicht umgehen können. Kreditrisiken sind eben nicht vergleichbar mit Marktpreisrisiken.

Credit-Spreads weiten sich aus und laufen wieder zusammen. Vordergründig scheint eine Art "Mean Reversion" am Werk zu sein. Die historische Entwicklung liefert aber ein verzerrtes Bild. Sie weist einen Survivorship-Bias auf. Zahlungsausfälle und Insolvenzen treten punktuell auf, haben aber keine großen Nachwirkungen für die zukünftige Entwicklung der Spreads. Die faulen Anleihen fallen aus der Ratingklasse einfach heraus. Für ein Portfolio haben Kreditereignisse aber sehr wohl eine Nachwirkung. Insolvenzen haben hier eine endgültige Wertminderung zur Folge.

Im (Irr-)Glauben Papiere mit erstklassigen Bonitäten zu kaufen

"Mean Reversion" unterstellt im Grunde, dass Kreditereignisse und Zahlungsausfälle nicht vorkommen. Werden Produkte unter solchen Annahmen bewertet, erscheinen sie naturgemäß billiger und sicherer, als sie es tatsächlich sind. Das ist sicher auch ein Grund dafür, warum die Super-Senior-Tranchen dieser Kreditportfolios erstklassige Ratings erhielten. Dass massive Preisrückgänge bei US-Immobilien sehr schnell die Fähigkeit der Junior-Tranchen, die das Risiko absorbieren sollten, überstrapazieren würde, war so nicht vorgesehen und nicht erwartet worden.

Schlimm ist das für den risikoaversen Anleger, der im Glauben war, erstklassige Bonitäten zu kaufen. Dass die angeblich erstklassigen Anleihen mit Renditeaufschlägen von 100, 200 und 300 Basispunkten über LIBOR handelten, hat die Anleger offenbar nicht weiter stutzig gemacht.

Man darf gespannt sein, welche Pensionskassen, Versorgungswerke und Versicherungen diese Risiken demnächst in ihren Fonds und Kapitalanlagen entdecken werden, wenn die Subprime-Krise sich weiter fortsetzt. Die ersten Fondsgesellschaften haben ja schon im vergangenen Jahr die Rücknahme für die Anteile einiger Fonds eingestellt. Und selbst in dem einen oder anderen Geldmarktfonds sind ABS-Strukturen zu finden.

Das Eine-Billion-Dollar-Problem zu optimistisch eingeschätzt

Auf rund eine Billion US-Dollar könnten sich die Verluste aus der US-Hypothekenkrise nach Einschätzung des Internationalen Währungsfonds noch auswachsen. Was auf den ersten Blick unvorstellbar wirkt, könnte sogar noch zu knapp geschätzt sein. Die bis jetzt bekannt gewordenen Abschreibungen von circa 230 Mrd. US-Dollar bei den großen Investmenthäusern machen gerade mal 0,37 Prozent des weltweit ausstehenden Volumens an Credit Default Swaps aus. Und das sind bei Leibe nicht die einzigen Risiken, die in den Bankbilanzen schlummern. Das ausstehende Nominalvolumen an OTC-Kontrakten wird von der Bank für Internationalen Zahlungsausgleich Ende Juni 2007 auf rund 516 Billionen US-Dollar geschätzt. Angesichts eines wachsenden Gegenparteiausfallrisikos, kann keiner sagen, welche Beträge bei den Banken hier im Feuer stehen. Gerade die risikoreicheren Junior-Tranchen der verbrieften Kreditstrukturen dürften eher bei Hedgefonds untergebracht worden sein. Und es ist davon auszugehen, dass die zumindest einen Teil ihrer Positionen mit Krediten der Banken finanziert haben, die diese in ihrer Rolle als Prime Broker gewährt haben. So dürften die Subprime-Risiken also nicht wirklich aus den Büchern verschwunden sein.

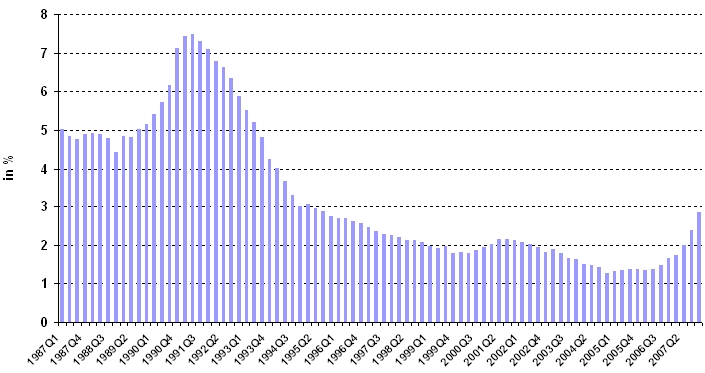

Die Abschreibungen und Ausfallraten bei den US-Hypothekenkrediten steigen schon seit 2006 kontinuierlich an (siehe Abbildung 1). Mit 3% der Anleihesumme liegen sie derzeit aber immer noch um mehr als die Hälfte niedriger als in den Rezessionsjahren 1990/91.

Abbildung 1: Abschreibungs- und Ausfallrate bei US-Hypotheken. [Quelle: Federal Reserve Board]

Auch die bisher vorgenommenen Abschreibungen bei den Investmentbanken dürften mit durchschnittlich 1,25 Prozent der Bilanzsumme die wahren Ausfallrisiken nicht ausreichend widerspiegeln.

Abbildung 1: Die 20 Institute mit den höchsten Sub-Prime-Abschreibungen per April 2008 [Quelle: Bloomberg u. eigene Berechnungen]

Sub-Prime-Abschreibungen: Bewertungsspielräume wurden genutzt

Dass Institute wie die Deutsche Bank im Vergleich zu UBS, Merrill Lynch, Citigroup und Morgan Stanley bisher einen deutlich geringeren Teil ihrer Vermögenswerte haben abschreiben müssen, verwundert an dieser Stelle. Schließlich haben die Investmentbanken alle ein ähnliches Geschäftsmodell. Es ist nicht auszuschließen, dass hier großzügig ihren Spielraum bei der Bewertung von Vermögensanlagen genutzt wurden, für die es keine Marktpreise mehr gibt.

Bei einem Blick in die Bilanz der Deutschen Bank könnte man auf diesen Gedanken kommen. Der Anteil der so genannten Level-3-Assets, für die es weder Marktpreise noch vergleichbare handelbare Instrumente gibt, aus denen sich eine Bewertung ableiten ließe, ist auf 87,8 Mrd. Euro gegenüber 2006 (41,4 Mrd. Euro) um mehr als das Doppelte herauf gesetzt worden.

Wie viel Fantasie bei der Bewertung dieser Vermögenswerte eingebracht wurde ist nur schwer abzuschätzen. Angesichts des öffentlichen Rufs des Vorstandsvorsitzenden nach staatlichem Beistand und der plötzlichen Unruhe bezüglich der Ergebnisziele für 2008, scheint in diesem Posten aber möglicherweise noch beträchtliches Abschreibungspotenzial enthalten zu sein.

Vor allem bei der Fair Value Bewertung von Level-3 Assets ist Fantasie gefragt. Ein Vergleich der Vermögenswerte, die in der Bilanz nach den verschiedenen Fair-Value-Kategorien bewertet werden, mit den bisher vorgenommenen Abschreibungen der Banken könnte Hinweise liefern, bei welchen Banken künftig noch mit negativen Überraschungen gerechnet werden muss. Vor allem dann, wenn sich die Situation am amerikanischen Immobilienmarkt nicht deutlich bessert.

Abbildung 3: Anteil der "Fair Value"-Hierarchien an den Aktiva

[Quelle: Jahresberichte und eigene Berechnungen]

Deutsche Bank, JP Morgan und Goldman Sachs haben zum Beispiel einen vergleichbar großen Anteil an Level-3-Assets deklariert. Bei den Abschreibungen sind sie bisher jedoch eher glimpflich davongekommen.

Besonderes Augenmerk muss auf Finanzanlagen gerichtet werden, deren Bewertung nicht auf beobachtbaren Marktdaten beruht. Seit November 2007 sind die Bewertungsprinzipien des Financial Accounting Standards Board (FASB) für die Fair-Value-Bewertung von Vermögenswerten für alle Institute nach GAAP verpflichtend. Finanzinstitute müssen ihre finanziellen Vermögenswerte demnach in drei Kategorien einordnen:

Level 1

Diese Asset können mit einem beobachtbaren Marktpreis bewertet werden, weil in einem ausreichend liquiden Markt handelbare Preise für identische Assets verfügbar sind. Die beobachtbaren Marktpreise bieten eine ausreichende Bewertungssicherheit.

Level 2

Unter diese Kategorie fallen Vermögenswerte, für die zwar selbst keine Marktpreise beobachtet werden können, für die aber aufgrund von am Markt handelbaren vergleichbaren Produkten auf Basis von Korrelationen und sonstigen Wirkungszusammenhängen eine Bewertung möglich ist. Hier fließt allerdings schon ein erhebliches Maß an Annahmen und Vermutungen in die Bewertung mit ein.

Level 3

Diese Assets können eigentlich überhaupt nicht bewertet werden. Es gibt weder beobachtbare Marktpreise noch Marktdaten von vergleichbaren Produkten, die für eine Bewertung herangezogen werden könnten. Bewertungen können nur anhand von Modellen (mark to model) vorgenommen werden, deren Input-Parameter einen großen Spielraum für fantasievolle Schätzungen eröffnet.

Bei der Deutschen Bank werden die Mehrzahl der OTC-Derivate (immerhin ein Gesamtvolumen von über 45 Mrd. Euro) nach Level-2-Standard bewertet. Unter die Bewertung nach Level-3 fallen die komplexeren Produkte, wie exotische OTC-Derivate, komplexe Anleihestrukturen und Private Equity. Mit anderen Worten, alle Produkte, für die es keinen liquiden Markt gibt, und deren Risikoprofil meist schwer abschätzbar ist.

Prinzip Hoffnung dominiert Abschreibungsstrategie

Es ist davon auszugehen, dass sich auch bei der Deutschen Bank, bei JP Morgan Chase und bei Goldman Sachs noch erhebliches Abschreibungspotenzial in diesen Positionen befindet - Bewertungsanpassungen, die diese Institute im Gegensatz zu anderen in der Hoffnung auf ein sich verbesserndes Marktumfeld offenbar noch nicht vorgenommen haben. Diese Hoffung könnte jedoch trügerisch sein.

Der rasante Anstieg von in ABS-Strukturen besicherten Home Equity Loans in den vergangenen Jahren ist beängstigend. Die steigenden Häuserpreise in den USA wurden offenbar hemmungslos dazu genutzt, die Hypotheken aufzustocken. Eigenheime wurden wie Scheckkarten genutzt, um die Wertsteigerungen zu Geld zu machen. Sinkende Häuserpreise waren in diesem Kreislauf nicht vorgesehen. Passiert es dennoch, wie zurzeit, ist das Desaster programmiert.

Die Ausfallrate bei Hypothekendarlehen dürfte deshalb bei weiter sinkenden Immobilienpreisen eher noch zunehmen. Das wirft ein zusätzliches Problem für die Banken auf. Allein bei der Deutschen Bank summieren sich die überfälligen Kreditrückzahlungen schon jetzt auf fast 11 Mrd. Euro, allesamt noch nicht als wertgemindert betrachtet. Das wird aber wohl kaum so bleiben können, wenn sich die wirtschaftlichen Rahmenbedingungen in den USA weiter verschlechtern.

Risiken werden umgetauft oder wie in einer schlechten Metzgerei zerstückelt

Derzeit versuchen die Banken durch die Gründung von Conduits, Structured Investment Vehikeln (SIV) und Zweckgesellschaften, die Kreditrisiken aus den Bilanzen zu bekommen. Aber auch hierbei werden die Risiken nicht einfach verschwinden. Sie werden umgetauft. In den Büchern stehen keine sauer gewordenen Hypothekenforderungen mehr, sondern Patronatserklärungen und Finanzierungszusagen für Zweckgesellschaften, die sauer gewordene Hypothekenforderungen aufgekauft haben. Ohne Sicherheitsversprechen und Zuwendungen der Banken können die aber kaum das notwendige gute Rating erhalten, um die Forderungen – als Anleihen verpackt – weiterreichen zu können. Der einzige Zweck dieser Gesellschaften ist das Zusammenstückeln, Umverpacken und Weiterveräußern von Forderungen, für die es jetzt schon keine Nachfrage und keinen ausreichend liquiden Markt mehr gibt.

Es ist wie in einer schlechten Metzgerei: je älter und unansehnlicher das Fleisch wird, desto mehr wird es zerstückelt. So wird aus einem Filetstück erst Gulasch und dann Hackfleisch.

Die Conduits sollen jetzt die Kreditabfälle der Banken wieder zu Portfolios kombinieren und neu etikettiert weiter verkaufen. Formfleisch nennt man das in der Fleischindustrie. Aus minderwertigen Kreditabfällen soll wieder eine Triple-A-Anleihe werden. Der Appetit auf solche Strukturen dürfte derzeit eher gering sein. Fondssparer sollten darauf achten, dass diese Strukturen nicht in ihrem Altersvorsorgefonds landen. Die Banken könnten leicht auf die Idee kommen, die Fonds ihrer Asset Management Töchter damit zu füttern.

Es gibt eine Reihe von Faktoren, die dafür sprechen, dass die bisher veröffentlichten Abschreibungen bei den Banken und Kreditinstituten nur die Spitze des Eisberges sind. Die Schätzung des IWF könnte sogar eher eine Untergrenze darstellen, sollten die Kreditausfallraten das Niveau vom Anfang der 90er Jahre erreichen.

[Quelle: Der Text basiert auf einem Artikel, den der Autor am 20.05.08 im Internet-Fachmagazin Bank Lounge veröffentlicht hat. / Bildquelle: aboutpixel.de/Pelztierchen]