In der aktuellen Wirtschafts- und Finanzkrise äußern immer mehr Unternehmen die Sorge, dass die gerade nun erforderliche Kreditrisikoversicherung nicht mehr im gewünschten Umfang zur Verfügung steht. Welche Alternativen gibt es zur Kreditrisikoversicherung? In diesem Beitrag wird die Idee eines wertorientierten Forderungsmanagements vorgestellt, das Kreditrisikomanagement und die Preispolitik des Vertriebs miteinander verbindet. Die Grundidee ist einfach: Unternehmen, die selbst über eine ausreichende Risikotragfähigkeit verfügen, können durchaus höhere Kreditrisiken übernehmen – wenn diese vom Geschäftspartner durch höhere Erträge bzw. Margen bezahlt werden.

Das Kreditrisikomanagement spielt speziell im Rahmen einer modernen wertorientierten Unternehmensführung eine wesentliche Rolle. Bei dieser ist der (berechnete) Wert der Erfolgsmaßstab, der Ertrag und Risiko in einer Kennzahl verbindet, und dazu dient, Investitionsmöglichkeiten – aber auch potentielle Kunden – zu beurteilen. Das Kreditrisikomanagement hat Einfluss auf mehrere Werttreiber. Offensichtlich ist die Wirkung von Kreditrisiken auf den gesamten Risikoumfang. Durch leistungsfähige Risikobeurteilung potenzieller Kunden, eine restriktive Kreditrisikopolitik und eine kontinuierliche Überwachung bestehender Debitorenpositionen kann der Gesamtrisikoumfang gesenkt und die Erträge gesteigert werden. Die Wahrscheinlichkeit und der Umfang (die Volatilität) von Ergebnisschwankungen infolge eines Debitorenausfalls werden reduziert. Der damit reduzierte Gesamtrisikoumfang (und der niedrigere Eigenkapitalbedarf) führen tendenziell zunächst zu besseren Fremdkapitalkonditionen, weil die Wahrscheinlichkeit von negativen Auswirkungen auf die Finanzkennzahlen im Rating, die die Kreditkonditionen maßgeblich bestimmen, reduziert wird. Der Gesamtrisikoumfang (bzw. der Eigenkapitalbedarf) bestimmt darüber hinaus in unvollkommenen Märkten auch den gesamten Kapitalkostensatz und damit den Unternehmenswert. Ein besseres Kreditrisikomanagement führt, über eine Reduzierung des Bedarfs an teurem Eigenkapital, zu einem steigenden Unternehmenswert.

Proaktive Beurteilung der Bonität potenzieller Kunden

Auch die Rentabilität und sogar das Wachstum, also die beiden weiteren wesentlichen Werttreiber, werden durch das Kreditrisikomanagement beeinflusst. Die Reduzierung des durchschnittlichen Umfangs der Forderungsausfälle führt (ceteres paribus) zu höheren erwarteten Erträgen. Dabei ist jedoch zu beachten, dass das Kreditrisikomanagement nicht nur über die Höhe der Forderungsausfälle die Ertragssituation eines Unternehmens beeinflussen kann. Durch die proaktive Beurteilung der Bonität potenzieller Kunden beeinflusst das Kreditrisikomanagement offensichtlich auch das gesamte Geschäftsvolumen, die Auswahl von Kunden und damit den Gesamtertrag aus den Kundenbeziehungen.

Ein wertorientiertes Kreditrisikomanagement muss daher grundsätzlich die aus seiner Kundenbeziehung erwarteten Erträge gegen die dort zu sehenden (Bonitäts-)Risiken (Adressausfallrisiko) abwägen.

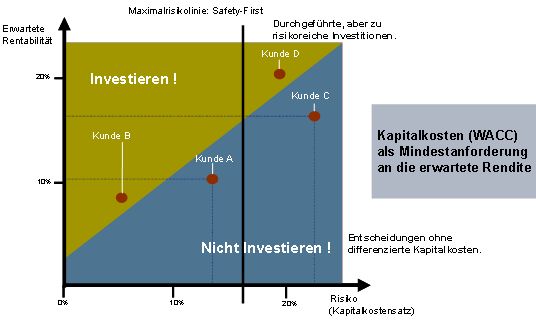

Abbildung 1: Risiko-Rendite Diagramm

Ein zu restriktives Kreditrisikomanagement behindert Ertragsmöglichkeiten (Chancen) und hat dann negative Auswirkungen auf den Werttreiber "Rentabilität". Speziell die Vorgabe einer "Mindestbonität" oder "Mindestrating" von Kunden, die unabhängig von den mit diesen Kunden zu erwartenden Erträgen sind, kann nicht sinnvoll sein. Auch hohe Risiken durch den möglichen Ausfall von Forderungen sind bei einer Kundenbeziehung akzeptabel, wenn dem noch größere erwartete Erträge gegenüberstehen. Dies gilt, solange das eigene Unternehmen die erforderliche Risikotragfähigkeit (Eigenkapital) aufweist (vgl. Abb. 1). Es ist Aufgabe der so genannten Risikoaggregation zu bewerten, welcher Risikoumfang von einem Unternehmen getragen werden kann, ohne das eigene Zielrating zu gefährden.

Ein einfacher Bewertungsansatz, der einen Vergleich der erwarteten Rendite und der Risiken mit einem Kunden verdeutlicht, wird bei Gleißner und Romeike (2008) vorgestellt.

Heute sollte ein (wertorientiertes) Kreditrisikomanagement sich seiner erheblichen Bedeutung für Unternehmenswert und Erfolg bewusst sein. Wertorientiertes Kreditrisikomanagement muss seine Aufgabe in Hinblick auf den Beitrag zum Unternehmenswert als Erfolgsmaßstab sehen – und nicht in der Minimierung von Forderungsausfällen. In einem wertorientierten Unternehmensführungsansatz gibt es keine Interessenkollision zwischen Kreditrisikomanagement und Verkauf. Wenn sich beide für die Steigerung des Unternehmenswerts engagieren, werden sie jeweils das gleiche Kalkül bei der Beurteilung eines Kunden zugrunde legen. Möglicherweise hat der Vertrieb dabei bessere Informationen über die erwarteten Erträge eines Kunden, während das Kreditrisikomanagement die mit diesem Engagement verbundenen Risiken besser einschätzen kann. Der Schlüssel für die Entwicklung eines wertorientierten Kreditrisikomanagements ist die Schaffung des Verständnisses, dass die alleinige Minimierung der Forderungsausfälle keine sinnvolle Zielsetzung darstellt. Wertorientiertes Kreditrisikomanagement setzt an zwei Werttreibern an, am Risiko und eben auch den erwarteten Erträgen.

Literaturverzeichnis:

Gleißner, W. (2008): Grundlagen des Risikomanagements im Unternehmen, Vahlen Verlag, München.

Gleißner, W./Bemmann, M. (2008): Rating-Evidenz und Risikosimulation in strukturellen Modellen, in: Risikomanager, Ausgabe 17/2008 vom 20.08.2008, S. 6-12, Download hier.

Gleißner, W./Romeike, F. (2008): Kreditrisikomanagement im Kontext einer wert- und risikoorientierten Unternehmensführung, in: RISIKO MANAGER Sonderheft Credit Management, Special II/2008 vom 15.10.2008, S. 4-12, Download in der RiskNET eLibrary.

Zum Autor:

Dr. Werner Gleißner, Leiter der Risiko-Forschung der Marsh GmbH, Vorstand der Future Value Group AG, Leinfelden-Echterdingen und Lehrbeauftragter an den Universitäten Dresden, Hohenheim und Stuttgart sowie an der European Business School.

Dr. Werner Gleißner, Leiter der Risiko-Forschung der Marsh GmbH, Vorstand der Future Value Group AG, Leinfelden-Echterdingen und Lehrbeauftragter an den Universitäten Dresden, Hohenheim und Stuttgart sowie an der European Business School.

Kontakt: kontakt@futurevalue.de

[Bildquelle oben: iStockPhoto]

Kommentare zu diesem Beitrag