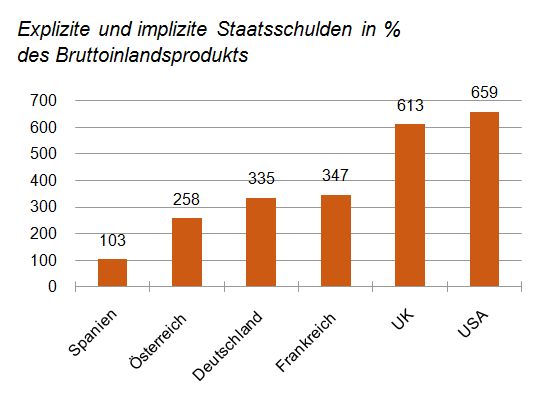

Diese Tage stieß ich auf eine Statistik, die mich nachdenklich machte. Sie zeigt die Staatsverschuldung im internationalen Vergleich – aber nicht, wie sonst üblich, nur die explizite Verschuldung. Hinzu gefügt war auch die implizite Verschuldung. Also das, was auf den Leistungsversprechen beruht, die die Staaten ihren Bürgern für die Zukunft gegeben haben (zum Beispiel Pensions- und Rentenzahlungen, Zusagen für die Gesundheitsvorsorge). Ein ordentlicher Kaufmann würde dafür Rückstellungen bilden. Beim Staat erscheint es nur "implizit". Die implizite Staatsverschuldung ist normalerweise erheblich höher als die explizite. In Deutschland beträgt sie 250 % des Bruttoinlandsprodukts, die explizite dagegen "nur" 75 %.

Das Ergebnis dieser Statistik: Explizite und implizite Staatsverschuldung zusammen genommen sind nicht etwa in Südeuropa am höchsten. Die größten Werte weisen vielmehr die USA und Großbritannien auf. Dann folgen mit weitem Abstand Frankreich und Deutschland. Dann Österreich. Am besten steht Spanien da. Das ist genau die umgekehrte Reihenfolge, die heute an den Finanzmärkten eingepreist ist. Griechenland ist nicht enthalten. Es ist die Ausnahme von der Ausnahme. Es würde sich vermutlich eher in der Größenordnung der USA bewegen.

Nun muss man solche Zahlen sicher mit Vorsicht betrachten. Sie geben nur grobe Anhaltspunkte. Sie wurden zwar von der Schweizer Bank Wegelin aufgrund von Daten des renommierten Freiburger Ökonomen Bernd Raffelhüschen zusammengestellt. Aber sie beruhen auf Schätzungen der künftigen Bevölkerungsentwicklung, die mit erheblichen Unsicherheiten verbunden sind. Die Zahlen schwanken daher sehr und sie werden oft revidiert. Unterschiedliche Wissenschaftler kommen zu verschiedenen Ergebnissen. Im Trend sind die Ergebnisse aber nicht falsch.

Abbildung: Die Staatsschulden-Sünder

Die Zeitbombe tickt

Drei Punkte sind wichtig: Erstens die hohe Verschuldung der USA und Großbritanniens. Hier tickt eine Zeitbombe. Dies insbesondere auch deshalb, weil die USA im Gegensatz zu Europa (auch Großbritannien) die Konsolidierungsaufgabe bisher noch nicht wirklich angehen. Das ist nicht nur ein Konfliktpotenzial zwischen Präsident Obama und Kanzlerin Merkel. Solche unterschiedlichen politischen Positionen werden über kurz oder lang auch die Märkte beschäftigen (vor allem die Devisenmärkte). Andererseits haben die USA immer einen politischen Bonus. Kaum eine Rating-Agentur dürfte es wagen, die Bonität der Vereinigten Staaten schlechter einzustufen. Die USA werden daher nie in eine Lage wie Griechenland kommen.

Zweitens ist Spanien in Sachen Staatsfinanzen wesentlich gesünder als andere südeuropäische Staaten. Es hat vor allem nicht einen so überdimensionierten Sozialstaat wie etwa Griechenland. Es hat auch nicht wirklich ein Wettbewerbsproblem. Spanische Exporteure gewinnen immer noch Marktanteile. Die eigentlichen Probleme Spaniens liegen in Verkrustungen am Arbeitsmarkt (Arbeitslosenquote 20 %) und im Immobilienmarkt.

Drittens sind Frankreich und Deutschland (auch Österreich) in Sachen Staatsverschuldung keineswegs so unbescholten, wie das manchmal suggeriert wird. Auch sie haben große Probleme, die angegangen werden müssen. Es ist daher keineswegs abwegig, wenn etwa die Bundesrepublik alles tut, um ihre Finanzen in Ordnung zu bringen.

Diese Zahlen passen eigentlich zu der Entwicklung der letzten Wochen. Südeuropa hat sich etwas erholt. Die großen Schuldner konnten wieder Geld am Markt aufnehmen. Die Europäische Zentralbank hat ihre Käufe von Staatspapieren eingestellt. Die Risikoaufschläge für die Zinsen einzelner Länder haben sich leicht zurückgebildet. In Spanien sind die Aktienkurse kräftig gestiegen (seit Anfang Juni um über 20 %). Auch die Aufwertung des Euro spiegelt die bessere Situation wider.

Richtige Strategie

All das deutet darauf hin, dass die Strategie zur Überwindung der Krise richtig ist. Die Märkte honorieren, dass jetzt in Europa wirklich gespart wird. Die Sparmaßnahmen zeigen auch Wirkung. In Griechenland hat sich das Defizit in den ersten fünf Monaten um 40 % reduziert. Hinzu kommt, dass sich auch die Besserung der Konjunktur auf die Staatsfinanzen auswirkt. Die Einnahmen steigen wieder stärker. Im Übrigen wird jetzt deutlich, dass manche Schätzung über die Höhe der öffentlichen Defizite im Eifer der Krise etwas übertrieben war.

Freilich muss man mit zu weitgehenden Schlussfolgerungen vorsichtig sein. Die Probleme mit den Staatsschulden Südeuropas sind bei weitem noch nicht vom Tisch. Die Zahlen zur impliziten Verschuldung exkulpieren Südeuropa nicht. Sie zeigen, wo es sonst noch Schwierigkeiten gibt. Sie stellen derzeit auch noch kein Finanzierungsproblem dar. Das aufkeimende Vertrauen zugunsten Südeuropas ist noch ein wenig stabiles Pflänzchen. Wir befinden uns im Sommer, in dem viele Politiker und Marktteilnehmer in Urlaub sind. Der neue europäische Finanzmarkt-Stabilisierungsfonds (EFSF) steht. Es wäre verwunderlich, wenn ihn jetzt nicht jemand testen, das heißt in Anspruch nehmen würde. Die Märkte würden Papiere des EFSF gerne kaufen. Die Situation kann sich durch die eine oder andere schlechte Nachricht schnell wieder drehen. Es kann zu weiteren Rating-Herabstufungen kommen (obwohl die Agenturen nach den neuen Haftungsregeln in den USA zunächst einmal besonders vorsichtig sein werden). In Ländern, die im Augenblick nicht so stark im Fokus stehen, können Probleme aufbrechen, siehe der plötzliche Streit der Ungarn mit dem IWF und der EU über die weitere Auszahlung des Kredits.

Autor: Dr. Martin W. Hüfner, Chief Economist, Assenagon Asset Management S.A.

[Bildquelle: iStockPhoto]

Kommentare zu diesem Beitrag

Zur Begleichung der tatsächlichen Schuldenlast müsste jeder Bundesbürger - vom Neugeborenen bis zum Greis - bis zum Lebensende zusätzlich zu seinen regulären Steuern und Sozialabgaben jeden Monat 279 Euro an den Fiskus abführen ;-(