Geboren wurde Harry M. Markowitz am 24. August 1927 in der Industriestadt Chicago. Seine Eltern Morris und Mildred Markowitz führten dort ein kleines Lebensmittelgeschäft. Der junge Markowitz interessierte sich schon recht früh für Physik, Astronomie und Philosophie. Nach seinem Bachelor-Abschluss studierte er an der Universität in Chicago Wirtschaftswissenschaften. Grundstein für sein Interesse an den Themen Risiko und Unsicherheit waren die Publikationen von Morgenstern, von Neumann und Friedman-Savage. Zu dieser Zeit wurde Markowitz von der „Cowles Commission for Research in Economics“, welche diverse Nobelpreisträger hervorgebracht hat, als studentisches Mitglied aufgenommen.

In seiner Doktorarbeit befasste sich Markowitz mit der Anwendung mathematischer Methoden auf Aktienmärkten. Bei den Recherchearbeiten stieß er auf er John Burr Williams „Theorie of Investment Value“ und entwarf das Grundkonzept der modernen Portfoliotheorie. Im Jahr 1952 wechselte er von der Chicagoer Universität zur RAND Corporation. Dort lernte er William F. Sharpe kennen. Im gleichen Jahr erschien auch sein Artikel über die „Portfolio Selection“ (The Journal of Finance, Vol. VII, No. 1, March 1952). In den folgenden Jahren war er u.a. an der University of California in Los Angeles (1968 bis 1969), der Arbitrage Management Company (1969 bis 1972) sowie IBM’s T.J. Watson Research Center (1974 bis 1983) tätig.

Im Jahr 1989 wurde Markowitz mit dem „Von Neumann Preis in Operations Research Theory“ der „Operations Research Society of America“ und des „Institute of Management Sciences“ ausgezeichnet. Im Jahr 1990 wurde ihm – gemeinsam mit William F. Sharpe und Merton M. Miller – der Nobelpreis für Wirtschaftswissenschaften verliehen.

Wie sieht ein effizientes Portfolio aus?

Seit Markowitz die Portfoliotheorie „erfunden“ hat, beschäftigt Anleger und Finanzforscher die Frage, wie sie ein sinnvolles bzw. optimales Verhältnis von Renditechance zu Risiko erreichen können. Quintessenz für die optimale Zusammensetzung eines (Aktien-)Portfolios ist nach der Markowitz’schen Theorie, dass die Renditeentwicklung der einzelnen Vermögenswerte in guten und schlechten Börsenzeiten möglichst wenig korreliert (= effizientes Portfolio).

Es ist offensichtlich, dass jeder Anleger das Ziel verfolgt, eine hohe Rendite bei möglichst geringem Risiko zu erlangen. Oft beinhalten aber gerade Anlageprodukte mit hohen Renditechancen auch ein hohes Risiko. Die höhere Gewinnchance muss sich ein Investor mit dem Eingehen eines höheren Risikos „erkaufen“ (Fortes fortuna adiuvat, „wer wagt, gewinnt“). Risiken sind die aus der Unvorhersehbarkeit der Zukunft resultierenden, durch „zufällige“ Störungen verursachten Zielabweichungen. Risiken können daher auch als „Streuung“ um einen Erwartungs- oder Zielwert betrachtet werden. Mögliche Abweichungen von den geplanten Zielen stellen Risiken dar – und zwar sowohl negative („Gefahren“) wie auch positive Abweichungen („Chancen“).

Kursschwankungen determinieren Risiko

Als Risikomaß wird heute beispielsweise die als Varianz oder Standardabweichung gemessene Schwankungsbreite der Erträge um Ihren Erwartungswert verwendet. Ist die Schwankungsbreite niedrig, so wird eine Anlage als weniger riskant angesehen. Eine Anlage, deren Ergebnisse eine große Streuung aufweisen, ist als deutlich riskanter einzustufen.

Auf diesen Zusammenhang setzt die moderne Portfoliotheorie auf. Markowitz stellte im Zusammenhang mit der Entwicklung der modernen Portfoliotheorie erstmals die folgende Frage: „Welche Ertragsaussichten sollen mit welchem Risikopotential erkauft werden?“

Die Antwort ist trivial:

- Bei gegebenem Ertrag ist das Risiko zu minimieren.

- Bei gegebenem Risiko ist der Ertrag zu maximieren.

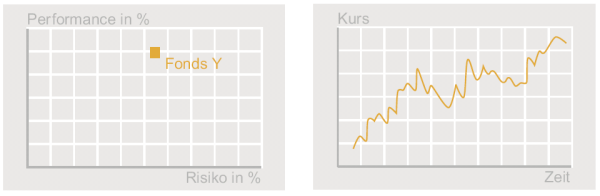

Um den Zusammenhang zwischen Risiko und Renditeerwartung abzubilden, können beide Parameter im Risiko-/Performance-Diagramm (siehe Abbildung) dargestellt werden. Die Performance ist auf der Ordinate, das Risiko auf der Abszisse abgebildet. Das bedeutet: je weiter links, desto risikoärmer ist die Anlage, je weiter oben, desto höher ist die Performance. In diesem Kontext beschreiben die „Performance“ die Renditechance und das „Risiko“ das potenzielle Verlustrisiko einer Anlage. Das Risiko einer Anlage lässt sich an den Kursschwankungen erkennen.

Abbildung: Beispiel eines Risiko-/Performance-Diagramms

Portfolioidee eigentlich nichts Neues

Markowitz erkannte vor allem, dass Vermögensanlagen nicht isoliert, sondern stets aus einer Portfoliosicht zu beurteilen sind. Diese Erkenntnis ist nicht neu: Die ersten Ansätze einer rudimentären Versicherung und des Portfoliogedankens entstanden bereits im Altertum, insbesondere in Griechenland, Kleinasien und Rom. So schlossen sich bereits etwa um 3.000 v. Chr. phönizische Händler zu Schutzgemeinschaften zusammen und ersetzten ihren Mitgliedern verloren gegangene Schiffsladungen [Romeike, 2005, S. 27]. Im Mittelalter bildeten sich Vereinigungen von Kaufleuten (Gilden), Schiffsbesitzern und Handwerkern (Zünfte), deren Mitglieder sich unter Eid zu gegenseitiger Hilfe etwa bei Brand, Krankheit oder Schiffbruch verpflichteten.

Die ersten Versicherungsverträge – die alle auf den Grundgedanken der modernen Portfoliotheorie basierten – sind vor allem sehr eng mit der Seefahrt und der Entstehung des modernen Risikobegriffs verbunden und wurden Ende des 14. Jahrhunderts in Genua und anderen Seeplätzen Italiens geschlossen [Romeike, 2005, S. 29]. Mit derartigen Versicherungsverträgen konnten Schiffseigentümer sich gegen Verlust ihrer Schiffe durch Sturm und Piraten schützen. Auf Grund der über einen längeren Zeitraum erstreckten Beobachtungen der Unfälle von Handelsschiffen wurde eine Prämie von beispielsweise 12 bis 15 Prozent zur Abdeckung des Risikos verlangt. Aus dieser Zeit stammt auch das folgende Zitat: „Seit Menschengedenken ist es unter Kaufleuten üblich, einen Geldbetrag an andere Personen abzugeben, um von ihnen eine Versicherung für seine Waren, Schiffe und andere Sachen zu bekommen. Demzufolge bedeutet der Untergang eines Schiffes nicht den Ruin eines einzelnen, denn der Schaden wird von vielen leichter getragen als von einigen wenigen.“

Reduzierung der Wertschwankungen durch Risikostreuung

In der modernen Portfoliotheorie spielt vor allem die Messung der Korrelation eine wesentliche Rolle. Die Abhängigkeit zwischen einzelnen Parametern (beispielsweise Risiken) wird mit dem Korrelationskoeffizienten gemessen, der Werte zwischen -1 und 1 annehmen kann.

Für ein Portfolio ist es – aus der Perspektive der Risikostreuung – nicht effizient, wenn die unterschiedlichen Depotwerte sich gleich verhalten bzw. Ereignisse bei einzelnen Werten zu Kettenreaktionen führen (Korrelation: +1). Umgekehrt ist es aus der Perspektive der Risikostreuung ineffizient, wenn die verschiedenen Anlagen eines Portfolios sich gegenläufig entwickeln. Beispielsweise steigt aufgrund eines Ereignisses die Hälfte der Depotwerte und die andere Hälfte sinkt (Korrelation: –1). Ziel einer effizienten Portfolioselektion und eines adäquaten Risikomanagement ist es, die Wertschwankungen der einzelnen Anlagen durch Risikostreuung zu reduzieren. Um dieses Ziel zu erreichen, sollen die verschiedenen Anlageformen sich weder gegenläufig noch entgegengesetzt entwickeln, sondern voneinander unabhängige Entwicklungen realisieren (Korrelation: 0).

Efficient frontier curves

Im Risiko-/Performance-Diagramm können nun alle durch Diversifikation möglichen Portfolien abgebildet werden. Die obere Grenze nennt man „efficient frontier curve“ (siehe Abbildung). Punkte oberhalb der Effizienzlinie sind nicht realisierbar, Punkte unterhalb dieser Linie sind ineffizient. Die Effizienzlinie ist der geometrische Ort aller optimalen Ertrags-Risiko-Kombinationen.

Abbildung: Efficient frontier curve

Ab einem bestimmten Punkt ist die Diversifikation des Depots in Hinblick auf eine erhöhte Rendite nur noch unter Inkaufnahme eines gleichzeitig steigenden Risikos möglich. In diesem Kontext wird ein Depot dann als effizient bezeichnet, wenn es – durch Diversifikation – auf der Effizienzgrenze liegt. Effiziente Portfolien haben bei einem bestimmten Risiko die höchste Performanceerwartung, das heißt, es existiert kein anderes Portfolio, das bei mindestens gleichem Ertrag ein geringeres Risiko aufweist, oder umgekehrt, es existiert kein Portfolio, das bei gleichem Risiko einen höheren Ertrag bietet.

Literaturhinweise:

Markowitz, H. (1952): Portfolio Selection, in: The Journal of Finance, Vol. VII, No. 1, March 1952

Romeike, F. (2005): Zur Historie des Versicherungsgedankens und des Risikobegriffs, in: Risikomanagement in Versicherungsunternehmen (Hrsg. Romeike/Müller-Reichart), Weinheim 2005.

[Bildquelle: Wikipedia, Palisade Europe]