Es gibt diese seltenen Momente, in denen ein Forscher auf einen Bildschirm schaut und plötzlich begreift, dass sich hinter dem scheinbaren Chaos der Welt eine neue Ordnung verbirgt. Bei Benoît B. Mandelbrot war ein solcher Moment eine erkenntnistheoretische Explosion. In den 1970er Jahren ließ er am Thomas J. Watson Research Center von IBM im amerikanischen Yorktown Heights, nördlich von New York City, Punkt für Punkt jene Formen berechnen, die später als Mandelbrot-Menge berühmt werden sollten. Was auf dem Monitor erschien, war weder klassische Geometrie noch bloß mathematische Spielerei. Es war ein Universum von Formen, das bei jeder Vergrößerung neue Verästelungen, Wiederholungen und Rauheiten freigab. Je tiefer er hineinzoomte, desto deutlicher wurde: Die Welt ist nicht glatt. Nicht die Küstenlinien, nicht die Wolken, nicht die Baumrinde – und auch nicht die Finanzmärkte. Mandelbrot machte damit etwas sichtbar, was weit über die Mathematik hinausweist. Er zeigte, dass gerade die scheinbar unordentlichen, gezackten und wilden Phänomene nach eigenen Regeln funktionieren. Und wer diese Regeln ignoriert, unterschätzt ein Risiko systematisch.

Frühe Jahre: Flucht, Geometrie, Intuition

Benoît B. Mandelbrot wurde im Jahr 1924 in Warschau in eine litauisch-jüdische Familie mit akademischer Tradition geboren. Seine Mutter war Ärztin, sein Vater Kleiderhändler. Schon früh wurde er von seinen Onkeln in die Mathematik eingeführt, unter ihnen Szolem Mandelbrojt, der später am Collège de France lehren sollte. Diese familiäre Umgebung vermittelte ihm nicht nur mathematisches Interesse, sondern auch eine ungewöhnliche Freiheit des Denkens. Mathematik erschien ihm früh nicht als starres Regelsystem, sondern als eine Art geistige Landschaft, die man visuell erkunden konnte.

1936 siedelte die Familie nach Paris über, um der wachsenden Bedrohung durch die Nationalsozialisten zu entgehen. Die Kriegs- und Fluchterfahrung prägte Mandelbrot tief. In einem späteren Rückblick verband er seine mathematische Begabung ausdrücklich mit dem Beobachten von Pflanzen und Bäumen während der Flucht. Das ist mehr als eine biographische Pointe. Es verweist auf seinen besonderen Blick: Mandelbrot dachte Mathematik selten rein formal als Gleichungen, sondern fast immer anschaulich, räumlich und geometrisch. Er suchte nicht zuerst nach einem vorhandenen Rechenweg, sondern nach der Gestalt eines Problems.

Schon als Schüler machte ihn diese Begabung berühmt. Bei einer nationalen Prüfung löste er als einziger Kandidat in Frankreich eine schwierige Rechenaufgabe, indem er gar nicht erst das komplizierte Integral ausrechnete, sondern erkannte, dass sich hinter dem Problem eine Kreisform verbarg. Er transformierte die Koordinaten und löste so die Aufgabe mit einem geometrischen Zugriff. Darin zeigt sich bereits der spätere Mandelbrot: weniger Regelbefolger als "Mustererkenner", weniger Formelsammler als "Strukturseher".

Diese unkonventionelle Herangehensweise blieb für sein ganzes Werk charakteristisch. Mandelbrot ging viele mathematische Fragen nicht vom Beweisapparat oder von einem vorgegebenen Formalismus her an, sondern von Bildern, Formen und grafischen Vorstellungen. Später stellte er diesen Zugang ausdrücklich dem geglätteten, stark platonisch geprägten Ideal traditioneller Geometrie entgegen. Nicht das perfekt Abstrakte, sondern das Sichtbare, Rauhe und Unregelmäßige faszinierte ihn. Genau deshalb konnte er dort wissenschaftliche Muster erkennen, wo andere nur Unordnung sahen.

IBM als Labor der wilden Ideen

Nach einem Jahr an der Universität Lille führte Mandelbrots Weg schließlich in die Vereinigten Staaten. 1958 trat er in die Forschungsabteilung des Thomas J. Watson Research Center bei IBM ein. Für viele klassische Mathematiker wäre eine Karriere in einem Industriekonzern womöglich ein Abstieg gewesen. Für Mandelbrot war IBM das Gegenteil: ein Schutzraum intellektueller Freiheit. Hier konnte er mit Daten, Grafiken, Rechenkapazität und disziplinären Grenzüberschreitungen experimentieren, ohne sich vollständig den Konventionen einer Fakultät unterwerfen zu müssen.

1974 wurde er zum IBM Fellow ernannt – eine Auszeichnung, die ihm ungewöhnlich große Freiheiten für seine Forschung verschaffte. Mandelbrot selbst beschrieb diese Jahre später als ein goldenes Zeitalter. Gerade bei IBM konnte er Themen miteinander verknüpfen, die in klassischen Disziplinen oft getrennt blieben: Sprachstatistik, Turbulenz, Küstenlinien, Rauschen, Preisbewegungen und fraktale Geometrie.

Nicht überall wurde er verstanden. Mandelbrot galt in der Welt der Mathematik lange als Exot, Maverick, Querdenker. Formale Beweise waren ihm nicht gleichgültig, aber sie standen für ihn nicht am Anfang der Erkenntnis. Er wollte zuerst sehen, vergleichen, Muster erkennen, Phänomene beschreiben. Diese Haltung machte ihn anschlussfähig für reale, unruhige, unordentliche Welten – und zugleich verdächtig in Teilen der traditionellen Mathematik.

Fraktale Geometrie: Wolken sind keine Kugeln

Mandelbrots vielleicht berühmtester Satz lautet: Wolken sind keine Kugeln, Berge keine Kegel, Küstenlinien keine Kreise und der Blitz bewegt sich nicht auf einer Geraden. Mit dieser Formulierung griff er die klassische Geometrie frontal an – nicht, weil sie falsch wäre, sondern weil sie für viele reale Formen zu sauber, zu glatt und zu idealisiert ist. Die Natur produziert keine euklidischen Lehrbuchfiguren. Sie produziert Rauheit, Verästelung, Selbstähnlichkeit, Sprünge und Skalenabhängigkeit.

Mit der fraktalen Geometrie schuf Mandelbrot eine Sprache für genau diese Rauheit. Fraktale sind Formen, deren Struktur sich über verschiedene Maßstäbe hinweg wiederholt oder zumindest ähnliche Muster zeigt. Zoomt man hinein, tauchen neue Verästelungen auf, die dem Ganzen verwandt bleiben. Gerade diese Selbstähnlichkeit machte die Fraktale so faszinierend – ästhetisch wie wissenschaftlich.

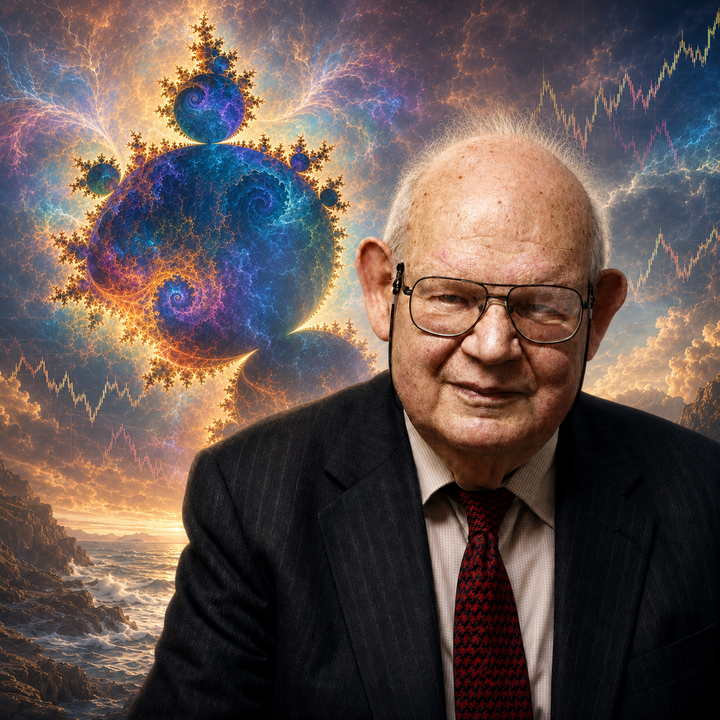

Die nach ihm benannte Mandelbrot-Menge wurde dafür zum ikonischen Symbol. Sie machte sichtbar, dass eine vergleichsweise einfache Rekursionsvorschrift zu einem Formenreichtum führen kann, der an organische, natürliche oder turbulente Gebilde erinnert. Mandelbrot war damit nicht bloß Entdecker einer schönen mathematischen Figur. Er zeigte, dass hinter der scheinbaren Unordnung komplexer Strukturen eine präzise, wiederholbare Logik verborgen liegen kann.

Abb. 01: Mandelbrotmenge: Die schwarze Fläche markiert die Punkte der Mandelbrot-Menge; die farbige Umgebung visualisiert die komplexe Randstruktur und macht die feine Selbstähnlichkeit des Fraktals sichtbar

Abb. 01: Mandelbrotmenge: Die schwarze Fläche markiert die Punkte der Mandelbrot-Menge; die farbige Umgebung visualisiert die komplexe Randstruktur und macht die feine Selbstähnlichkeit des Fraktals sichtbar

Für die Wissenschaft war das ein Perspektivwechsel. Rauheit war nicht länger bloß störendes Rauschen, sondern selbst Gegenstand quantitativer Beschreibung. Mit der fraktalen Dimension führte Mandelbrot einen Koeffizienten ein, mit dem sich Komplexität und Rauheit erstmals in systematischer Weise erfassen ließen. Das machte Fraktale zu einem Werkzeug weit über die Mathematik hinaus – von der Geowissenschaft über die Bildverarbeitung bis zur Seismologie und zur Risikoanalyse.

Abb. 02: Zoom in die Randstruktur der Mandelbrot-Menge. Der vergrößerte Ausschnitt zeigt die fraktale Feinstruktur des Randes mit ihren verschachtelten, selbstähnlichen Formen und illustriert die nahezu unbegrenzte Komplexität des Mandelbrot-Sets

Abb. 02: Zoom in die Randstruktur der Mandelbrot-Menge. Der vergrößerte Ausschnitt zeigt die fraktale Feinstruktur des Randes mit ihren verschachtelten, selbstähnlichen Formen und illustriert die nahezu unbegrenzte Komplexität des Mandelbrot-Sets

Baumwollpreise und die Entdeckung der Fat Tails

Für das Risikomanagement vielleicht noch folgenreicher als die Fraktale war Mandelbrots Arbeit zu Finanzmarktdaten. Er untersuchte historische Baumwollpreise und stieß dabei auf ein Problem, das die klassische Finanztheorie gern verdrängte: Die Schwankungen waren zu wild, zu unregelmäßig und vor allem zu extrem, um mit einer harmlosen Gauß’schen Glockenkurve vernünftig beschrieben zu werden.

Mandelbrot argumentierte, dass die Preisschwankungen der Märkte nicht durch eine Normalverteilung, sondern besser durch stabile Lévy-Verteilungen erfasst werden. Das war kein zufälliger theoretischer Zugriff: Nach dem Krieg hatte Mandelbrot unter anderem bei Paul Lévy studiert, einem der großen französischen Wahrscheinlichkeitstheoretiker, dessen Arbeiten zu stabilen Verteilungen und stochastischen Prozessen ihn sichtbar prägten. In gewisser Weise übertrug Mandelbrot damit einen von Lévy geprägten probabilistischen Blick auf ein Feld, das damals noch kaum jemand ernsthaft mathematisch zu modellieren versuchte: die Finanzmärkte. Für Baumwollpreise seit 1816 fand er einen Stabilitätsparameter von ungefähr α = 1,7 – während α = 2 dem Gauß-Fall entsprechen würde. Die Pointe dieser Beobachtung ist tiefgreifend: Wenn α unter 2 liegt, entstehen Verteilungen mit wesentlich schwereren Rändern, den später so populär genannten "fat tails". Extreme Ausschläge sind dann nicht mehr fast unmögliche Anomalien, sondern strukturell viel wahrscheinlicher, als es die Normalverteilung suggeriert.

Damit verschob Mandelbrot die Diskussion über Risiko fundamental. In der Gauß-Welt sind extreme Verluste Ausreißer, Randphänomene, statistische Unfälle. In Mandelbrots Welt sind sie keine Störung des Modells, sondern Teil seiner inneren Logik. Märkte sind nicht nur volatil; sie sind rau. Sie bewegen sich nicht in kleinen, friedlichen Wellen um einen Mittelwert, sondern in Sprüngen, Clustern und Skalenmustern, bei denen große Ausschläge viel häufiger vorkommen, als klassische Modelle zulassen wollen.

Die Welt ist nicht normalverteilt

Die Welt ist nicht normalverteilt – jedenfalls nicht dort, wo extreme Ereignisse, Nichtlinearität und Skalenabhängigkeit das Geschehen prägen. Mandelbrot kritisierte die verbreitete Vorliebe für die Normalverteilung als gefährliche intellektuelle Bequemlichkeit. Sie sei elegant, handhabbar und in vielen Lehrbüchern allgegenwärtig, aber gerade deshalb auch verführerisch. Wer sie ungeprüft auf reale Märkte überträgt, produziert ein trügerisches Bild von Sicherheit.

Mandelbrot verglich Akteure an den Finanzmärkten mit Seefahrern [vgl. Romeike 2015]: Wer ein Schiff baut, interessiert sich nicht dafür, wann genau der nächste Sturm kommt; er baut es so, dass es jeden denkbaren Sturm übersteht. Die Finanzwelt dagegen, so Mandelbrot, verhalte sich oft so, als gäbe es nur Sonnentage. Modelle mit Sicherheitsniveaus von 99 oder 99,5 Prozent blendeten gerade jene Extremereignisse aus, die im Ernstfall das Schiff versenken.

Mandelbrot machte sich über die Selbstgewissheit solcher Modelle lustig. Besonders hart traf seine Kritik das verbreitete Risikomaß "Value at Risk" (VaR). Wenn praktisch alle Bewertungen auf der Annahme normalverteilter Preisbewegungen beruhen, wird Risiko systematisch unterschätzt – genau so formulierte er es noch Jahre vor der globalen Finanzkrise. Sein berühmtes Diktum, der Börsencrash vom 19. Oktober 1987 hätte nach der Logik der Normalverteilung gar nicht passieren dürfen, zielte auf genau diesen blinden Fleck. Eine Theorie, die solche Ereignisse nur als fast unmögliche Unfälle behandeln kann, hat das Phänomen Marktvolatilität nicht verstanden.

Fraktale und Finanzen: Märkte zwischen Risiko, Rendite und Ruin

Gerade an den Finanzmärkten zeigt sich die Kraft von Mandelbrots Denken in besonderer Schärfe. Märkte sind aus seiner Sicht keine glatten Maschinen, die kleine zufällige Schwankungen um faire Werte produzieren. Sie sind vielmehr Systeme mit Sprüngen, Clustern, Stimmungswellen, Rückkopplungen und extremer Empfindlichkeit gegenüber seltenen Schocks. Risiko, Rendite und Ruin liegen in solchen Systemen dichter beieinander, als es die klassische Theorie wahrhaben will.

Fraktales Denken bedeutet im Finanzkontext vor allem zweierlei. Erstens: Extreme Ereignisse gehören nicht an den Rand der Analyse, sondern in ihr Zentrum. Zweitens: Muster auf kleinen Zeitskalen und großen Zeitskalen können sich strukturell ähneln. Was auf Intraday-Ebene nur wie Rauschen wirkt, kehrt auf Monats- oder Jahresbasis oft in transformierter Form wieder. Die Märkte besitzen damit eine rauhe Zeitstruktur, die sich nicht elegant in die Sprache harmloser Durchschnittswerte übersetzen lässt.

Mandelbrot verstand Rendite deshalb nie losgelöst vom Risiko des Ruins. Wer nur Mittelwerte und Standardabweichungen betrachtet, sieht allenfalls die wohltemperierte Oberfläche des Marktgeschehens. Das eigentliche Drama spielt sich in den Rändern der Verteilungen ab: bei Liquiditätskrisen, Kaskadeneffekten, abrupten Trendbrüchen und jenen Tagen, an denen scheinbar unmögliche Verluste plötzlich eintreten. Diese Tatsache haben leider einige Risikomanagement-Standards und auch Anwender in der Unternehmenspraxis bis heute nicht verstanden.

Der fraktale Blick zwingt das Risikomanagement daher zu einer unangenehmen Ehrlichkeit. Er fragt nicht zuerst: Wie hoch ist der durchschnittliche Verlust? Sondern: Welche Art von Welt liegt überhaupt vor? Ist sie glatt genug für die Normalverteilung – oder rau genug, dass Extremereignisse strukturell häufiger auftreten? Erst aus dieser Frage ergibt sich, welche Maße, Modelle und Sicherheiten überhaupt sinnvoll sind.

In diesem Sinn verbindet Mandelbrot Risiko, Rendite und Ruin nicht moralisch, sondern geometrisch. Märkte sind Formen des Ungewissen. Und wie jede rauhe Form verlangen sie ein Instrumentarium, das ihre Verästelungen ernst nimmt.

Mandelbrot im heutigen Risikomanagement

Für das heutige Risikomanagement ist Mandelbrot zugleich Inspirationsquelle und Stachel. Seine Einsichten zwingen dazu, Modellannahmen ontologisch zu prüfen: Welche Welt unterstellen wir eigentlich? Eine Welt kleiner, additiver, gutmütiger Schwankungen? Oder eine Welt mit Clustern, Sprüngen, Instabilitäten und "heavy tails" (siehe hierzu die jüngsten geopolitischen Turbulenzen)?

Gerade deshalb ist Mandelbrot für Banken, Versicherer, Asset Manager, Industrieunternehmen, Ministerien, Behörden und Aufsichtsbehörden gleichermaßen relevant. Stresstests, Szenarioanalysen, Expected Shortfall, Extremwerttheorie, Tail-Dependence-Konzepte, Resilienzüberlegungen und robuste Risikotragfähigkeitsmodelle leben alle – direkt oder indirekt – von derselben Grundintuition: Die Ränder einer Verteilung sind wichtiger, als klassische Modelle lange zugestanden haben.

Mandelbrot lehrt damit auch methodische Demut. Nicht jedes Risiko lässt sich mit einem glatten, eleganten Modell erschöpfend einfangen. Gerade dort, wo die Daten wild, die Abhängigkeiten instabil und die Systeme hoch vernetzt sind, muss das Risikomanagement akzeptieren, dass extreme Ereignisse keine bloßen Störfälle sind, sondern Ausdruck der Systemstruktur.

Kritik, Grenzen und Weiterentwicklungen

So überzeugend Mandelbrots Kritik an der Normalverteilung war, sein Ansatz blieb nicht ohne Einwände. Reine stabile Lévy-Verteilungen mit unendlicher Varianz sind zwar ein mächtiges Warnsignal, aber nicht immer direkt praktikabel anwendbar. Viele Praktiker suchen Modelle, die einerseits "fat tails" zulassen, andererseits aber statistisch und numerisch einfacher handhabbar bleiben.

Daraus gingen zahlreiche Weiterentwicklungen hervor: truncierte oder temperierte stabile Verteilungen, GARCH-Modelle, multifraktale Ansätze, regimewechselbasierte Verfahren und weitere Formen nicht-gaußscher Dynamik. Diese Modelle führen weit über Mandelbrot hinaus, setzen jedoch fast immer bei derselben produktiven Unzufriedenheit an, die auch ihn antrieb: der Einsicht, dass die glatte Gauß-Welt für viele reale Märkte eine allzu harmlose Fiktion bleibt.

Gerade deshalb bleibt Mandelbrot aktuell. Nicht weil jede seiner Modellideen unverändert übernommen wurde, sondern weil er das Grundproblem präziser als viele andere benannte. Er zeigte, wo das bequeme Paradigma bricht – und damit, welche Fragen zukünftige Modelle beantworten müssen.

Fazit und Ausblick

Benoît B. Mandelbrot war zugleich Mathematiker, Ästhet des Rauhen und Theoretiker des Risikos. Er sah Ordnung dort, wo andere nur Unruhe sahen, und Gefahr dort, wo andere nur statistisches Hintergrundrauschen vermuteten. Seine fraktale Geometrie machte die Natur neu lesbar. Seine Analyse der Finanzmärkte machte sichtbar, dass extreme Ereignisse keine Anomalien, sondern Bausteine der Realität sind.

Gerade darin liegt seine bleibende Größe. Mandelbrot erinnert daran, dass Wissenschaft nicht darin besteht, die Welt in bequeme Modelle zu pressen, sondern ihre wirkliche Struktur ernst zu nehmen – auch wenn diese rau, gezackt und schwer handhabbar ist. Der Ausblick, den sein Werk eröffnet, ist deshalb anspruchsvoll: bessere Modelle, robustere Institutionen, realistischere Stresstests und ein Risikodenken, das den "fat tails" nicht ausweicht, sondern sie ins Zentrum stellt.

Man könnte sagen: Mandelbrot hat die Finanzwelt nicht gelehrt, wie man den nächsten Sturm exakt vorhersagt. Aber er hat uns gelehrt, dass wir aufhören sollten, Schiffe nur für Sonnentage zu bauen.

Quellenverzeichnis und weiterführende Literaturhinweise:

- Mandelbrot, Benoît B. (1963): The Variation of Certain Speculative Prices. In: The Journal of Business, Vol. 36, No. 4, S. 394–419.

- Mandelbrot, Benoît B. (1982): The Fractal Geometry of Nature, W. H. Freeman, New York 1982.

- Mandelbrot, Benoît B. (1997): Fractals and Scaling in Finance: Discontinuity, Concentration, Risk, Springer, New York 1997.

- Mandelbrot, Benoît B. (2012): The Fractalist. Memoir of a Scientific Maverick, Pantheon Books, New York 2012.

- Mandelbrot, Benoît B. / Hudson, Richard L. (2004): The (Mis)Behavior of Markets: A Fractal View of Risk, Ruin, and Reward, Basic Books, New York 2004.

- Romeike, Frank (2015): Beautiful, Colourful Risk: Benoît B. Mandelbrot – Remembering the Father of Fractals. In: The European, Ausgabe 2/2015, S. 196–207.