Der Begriff der Komplexität wird immer gern und häufiger als Entschuldigung dafür verwendet, dass bestimmte Ereignisse eingetreten sind (siehe "Schwarze Schwäne") oder Zusammenhänge für Risikoeintritte und Katastrophen nicht verstanden werden. Gerne wird von komplexen Systemen, komplexen Zusammenhängen oder komplexen Problemen gesprochen. In kaum einer Präsentation oder Diskussion rund um die aktuelle Finanzkrise fehlt ein Bezug zum Thema Komplexität.

Es steht wohl außer Zweifel, dass sich gerade im Bereich der Finanzdienstleistungsindustrie die Risiken in den vergangenen Jahrzehnten rasant erhöht haben. Wesentliche Einflussfaktoren, die zu dieser signifikanten Verschärfung der Risikosituation beigetragen haben, sind u. a. Entwicklungen wie die zunehmende (De-)Regulierung der Märkte, der verstärkte Einsatz moderner Informations- und Kommunikationstechnologien, der Wandel im Käuferverhalten, der steigende Preis-, Qualitäts-, Rendite- und Wettbewerbsdruck auf globalisierten Märkten und die Nachfrage nach vergleichsweise komplexen Produkten und Systemlösungen. All diese und weitere Entwicklungen eröffnen den Banken und Versicherungsunternehmen nicht nur einzigartige Chancen, sondern bergen auch – als die andere Seite der Medaille – massive Risiken.

Die dreidimensionale Risikolandkarte

Die aktuelle Finanzkrise verdeutlicht, dass die Ursachen nicht monokausal auf einen einzigen Auslöser zurückgeführt werden können. Vielmehr wurde die Krise erst durch das Zusammenwirken einer ganzen Reihe von (komplexen) Einflussfaktoren ausgelöst bzw. nachhaltig verstärkt. Die Finanzmärkte können als offene und hochgradig komplexe sozio-ökonomische Systeme charakterisiert werden. Sie zeichnen sich durch eine Vielzahl von hetero-genen Elementen aus, die durch zahlreiche unterschiedliche Beziehungen sowohl untereinander als auch mit anderen Umweltelementen global verknüpft sind. Außerdem ist das System "Finanzmarkt" ständig starken, teilweise sogar abrupten Veränderungen unterworfen.

Finanzmärkte und deren Akteure gleichen einem lebenden Organismus. Die einzelnen Organe erbringen Leistungen füreinander. Ein Organismus ist ein Verbund von Organen und Zellen, die über ein Netzwerk von Nerven und Hormonen miteinander kommunizieren. Jedes Organ arbeitet im Vertrauen darauf, dass auch die anderen "ihren Job tun". Kein Organ fühlt sich einem anderen überlegen oder unterlegen, keines ist höher als das andere, aber jedes trägt ein Stück Verantwortung.

Keines der einzelnen Organe (Herz, Lunge, Haut etc.) kann ohne das andere existieren. Außerdem hat kein Organ den Ehrgeiz (außer bei Krebs), übermäßig zu wachsen. Bei einer Störung des Gesamtsystems (etwa einer Krankheit) führen schnelle Regelkreise dazu, dass alle gemeinsam versuchen, das Problem zu lösen. Kurzum: Netzwerke, Rückkoppelung und Selbstorganisation sind die Geheimnisse des dynamischen Gleichgewichts der Natur. Lebenswichtigen Funktionen in stark dezentral organisierten Organen arbeiten dabei weitgehend autonom. So steuert sich beispielsweise das Herz selbst, ohne auf Befehle des Gehirns zu warten.

Komplexe Finanzwelt bedingt integriertes Risiko-Reporting

Bei der skizzierten zunehmenden Komplexität auf den Finanzmärkten und einer gleichzeitig sinkenden Prognostizierbarkeit ihres Verhaltens steigt konsequenterweise der Informationsbedarf des Entscheiders. Beispielsweise ist eine grundlegende Zielsetzung des Risikomanagements – nämlich die möglichst vollständige Identifizierung und Bewertung von Risiken – umso schwieriger und aufwendiger, je mehr unterschiedliche Systemzustände auftreten können. Daher sind immer umfangreichere und immer "bessere" Kenntnisse erforderlich, um das Verhalten der einzelnen Elemente sowie die künftigen Systemzustände zumindest ungefähr einschätzen zu können. Parallel zur erforderlichen Verbesserung des Informationsangebots muss jedoch auch erreicht werden, dass sich der Entscheider der zunehmenden Systemkomplexität bewusst wird und mit einer entsprechenden Steigerung seiner Informationsnachfrage reagiert.

Die zusätzlich angebotenen Informationen müssen also auch genutzt und zielgerichtet – in der strategischen Steuerung – eingesetzt werden. Eine seriöse und fundierte Ursachenanalyse der Finanzkrise zeigt recht deutlich, dass die Komplexität der Produkte und Märkte eher zu einer isolierten Betrachtung von singulären Einflussfaktoren geführt hat und der Blick "auf das Ganze" zu kurz kam. So wurden beispielsweise systemische Risiken und auch Liquiditätsrisiken von vielen Marktteilnehmern systematisch ausgeblendet. Da in der Praxis die Aufnahme- und Verarbeitungskapazität auf der Seite der Entscheider begrenzt ist, bleibt der tatsächliche Informationsstand des Entscheiders immer weiter hinter dem objektiv erforderlichen Informationsbedarf zurück. Das System und seine potenziellen Entwicklungen werden zu einem immer geringeren Teil erfasst, unerwartete Systemzustände treten daher immer häufiger auf. Mit anderen Worten: Das Risiko steigt.

In diesem Kontext ist es wichtig, dass vor dem Hintergrund der Komplexität und Dynamik der Märkte und Risikolandkarten die Entscheider den Kopf nicht in den Sand stecken, um und auf die Sintflut zu warten. Im Gegenteil – gerade in Anbetracht der überwältigenden Komplexität und im Bewusstsein der methodischen Unzulänglichkeiten – sollten Banken und Versicherungsunternehmen die nächsten Jahre nutzen, um ihre Werkezeuge zu optimieren und zu professionalisieren, um das verbleibende Unwissen möglichst zu minimieren und Entscheidungen auf eine möglichst fundierte Basis zu stellen.

Der jüngst von einer Arbeitsgruppe des Weltwirtschaftsforums veröffentlichte "Global Risk Report 2009" verdeutlicht die Komplexität der globalen Welt der Risiken. Insbesondere die globale Finanzkrise hat eine Reihe neuer Risiken hervorgerufen, denen die Weltwirtschaft und deren Akteure im Jahr 2009 und darüber hinaus gegenüberstehen werden. Der Report mahnt vor allem, die Risiken aus einer integrierten und ganzheitlichen Perspektive zu betrachten. Trotz der kurzfristigen Rezessionsrisiken sollte Unternehmen vor allem die langfristigen Bedrohungen nicht aus den Augen verlieren. Diese liegen vor allem in der Vernachlässigung von Infrastrukturinvestitionen, der Abnahme von natürlichen Ressourcen und dem Klimawandel.

Siehe: Die Risikolandkarte einer globalen und komplexen Welt

Der Blick aufs Ganze ist entscheidend

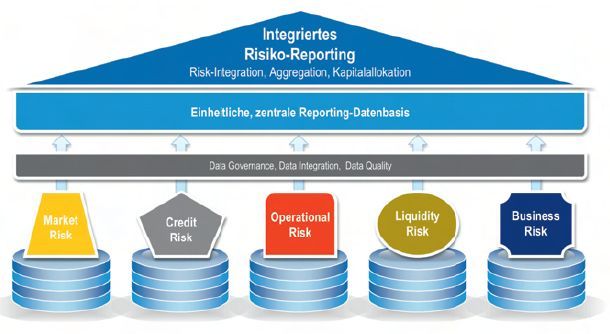

Eine integrierte und ganzheitliche Risikosicht muss immer auf einer einheitlichen und integrierten Datenbasis basierend. In der Praxis bedeutet dies, dass die Informationen grundsätzlich von der Funktion bzw. Organisationseinheit bereitgestellt, die diese Informationen am schnellsten und kostengünstigsten und in adäquater Qualität zur Verfügung stellen kann. Jede Organisationseinheit im Unternehmen greift auf dieselben Eingaben zu, was zu konsistenten Annahmen und Entscheidungsgrundlagen führt. Die bisher genutzten Risikosilos mit eigener Datenhaltung und komplexen individuellen Rechenkernen ermöglichen keine Gesamtsicht auf das unternehmensweite Risiko. Dies wird erst durch ein integriertes Risiko-Reporting, basierend auf einer einheitlichen übergreifenden Datenbasis, möglich (siehe Abbildung).

Abbildung: Integriertes Risiko-Reporting

Ad-hoc-Abfragen, standardisierte Berichte, Dashboards und Management Cockpits mit Key Performance Indicators (KPIs) unterstützen den kompletten Informationsbedarf für das Risikomanagement. So werden Risikomaße, Risikotragfähigkeitsberechnungen, Deckungspotenziale, Stresstestresultate, Sensitivitäten oder Klumpenrisiken über die komplette "Risikolandschaft" in jeder gewünschten inhaltlichen Form zur Verfügung gestellt.

Die Ursachen der aktuellen Finanzkrise hängen maßgeblich mit Lücken in den Risikomanagement-Systemen zusammen, so die Meinung von mehr als 70 Prozent der im Rahmen einer Studie befragten rund 350 Führungskräften aus dem Finanzdienstleistungssektor. Rund 60 Prozent der seitens der Economist Intelligence Unit (The Economist) befragten Experten gaben an, dass sie in der Folge der Finanzkrise ihre Risikomanagement-Prozesse deutlich anpassen werden. In einem Punkt waren die Studienteilnehmer sich einig: Für die meisten lässt sich der Erfolg von integriertem Risikomanagement und -reporting mit weit mehr als nur durch quantitative Größen messen. Dazu zählen vor allem die Bewertung von Reputationsrisiken (62 Prozent), die Kapitalallokation bei Kredit- und Marktrisiken (56 Prozent), die Reduktion von Schäden (46 Prozent) sowie das Thema Steigerung der Unternehmensperformance (41 Prozent).

Weitere Informationen zur Studie finden Sie hier

Weitere Informationen zum Thema finden Sie hier

[Bildquelle: Stranger in town / photocase.com]

Kommentare zu diesem Beitrag