Nach Wochen der Ungewissheit steht das Ergebnis der europaweiten Stresstests fest: Von 91 europäischen Banken haben nur sieben die Prüfung nicht bestanden. Die Hürde war eine Kernkapitalquote von 6 Prozent bei Simulierung bestimmter Krisenszenarien gewesen. Um auch die durchgefallenen Kandidaten auf diese Quote zu bringen, seien Kapitalspritzen im Volumen von insgesamt 3,5 Mrd EUR nötig, teilte die europäische Bankenaufsicht CEBS (Committee of European Banking Supervisors) mit.

In dem Test hatten die Aufsichten die Fähigkeit der Banken geprüft, zusätzliche Schocks in Form von Kredit- und Marktrisiken auszuhalten, darunter Risiken, die sich aus Engagements in Staatsanleihen ergeben. So wurden Stress-Szenarien simuliert wie beispielsweise eine zwei Jahre andauernde Rezession. Unter solchen Szenarien sollten die Banken in der Lage sein, eine Kernkapitalquote in Höhe von mindestens 6 Prozent zu halten.

Mit der Veröffentlichung der Testergebnisse sollte das Vertrauen in die Banken gestärkt werden, so das Kalkül der Politik, die die Milliardenhilfen für die Banken aus Steuergeldern verteidigen muss. Ob das aufgeht ist allerdings offen. In einer ersten Reaktion zeigten sich Analysten kritisch. Es habe zu wenig Transparenz und eine zu laxe Bewertung der Risiken gegeben, lautete die Kritik nach Bekanntgabe der Details. Tatsächlich geht der Test auch in seinem Worst-case-Szenario nicht von einem Totalausfall von europäischen Staatsanleihen aus. Denn die Aufseher ziehen einen solchen Ausfall von Mitgliedern der EU oder der Eurozone gar nicht erst in Betracht.

Trotz der als zu lax kritisierten Maßstäbe schafften sieben Banken es nicht: Durch den Test fielen neben einer deutschen Bank die griechische ATEBAnk sowie die fünf spanischen Sparkassen Unnim, Diada, Espiga, Banca Civica und Cajasur. Von den deutschen Banken schaffte es nur die Münchener Hypo Real Estate (HRE) nicht. Sie blieb mit einer Kernkapitalquote von 4,7 Prozent unter der geforderten Schwelle von 6 Prozent. Dem verstaatlichten Immobilienfinanzierer fehlten rund 2 Mrd. EUR zum Bestehen des Tests. Das Testergebnis der HRE war für die Märkte kein Schock und hat laut Analysten auch keine Auswirkungen: Da die Bank dem Staat gehört, muss der Markt nicht um ihre Refinanzierung fürchten.

Unter den Privatbanken schaffte es die Postbank wie erwartet nur knapp über die 6%-Hürde. Im schlimmstmöglichen Szenario würde die Kernkapitalquote der Bank bei 6,6 Prozent liegen und damit nur leicht über dem geforderten Wert, wie aus einer Mitteilung der Bundesbank hervorging. Deutlich dicker sind die Kapitaldecken der Deutschen Bank (9,7 Prozent) und der teilverstaatlichten Commerzbank (9,1 Prozent). Glimpflich ging der Test auch für die sieben deutschen Landesbanken aus: Nachdem Kandidaten wie die Helaba und Nord LB bis zuletzt als unsichere Kantonisten galten, konnten letztlich alle sieben die wesentliche Hürden nehmen. In vielen Fällen war das nur mit Hilfe der bereits erteilten Kapitalspritzen vom Staat möglich.

Credit Default Swaps von Banken wieder deutlich gestiegen

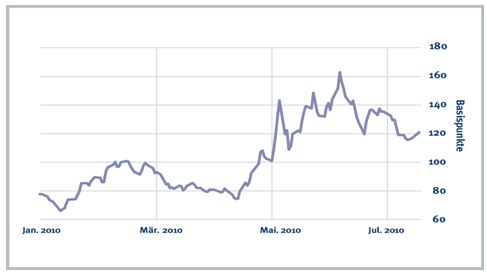

Die Credit Default Swap (CDS)-Werte von im deutschen Markt agierenden Banken sind in den vergangenen Monaten erneut deutlich angestiegen. Der Mittelwert der von Scope Analysis berücksichtigten Banken betrug zum Stichtag 30. Juni 2010 129,4 Basispunkte, so die Berechnungen der Ratingagentur in einer aktuellen Studie. Vor allem die Sorgen um Insolvenzgefahren und um die hohe Staatsverschuldung einiger europäischer Staaten sowie die damit einher gehende Euro-Schwäche habe die Unsicherheit in den Märkten und damit die CDS-Werte nach oben getrieben, so die Studie. Staatspapiere gefährdeter europäischer Länder wie Griechenland seien breit in den Anleiheportfolios von Banken vertreten und verfestigten den Eindruck der Märkte über ein nach wie vor erhebliches Abschreibungspotenzial in den Bankbilanzen.

Trotz der eingeleiteten Notfallmaßnahmen von IWF, Europäischer Union sowie der Länderregierungen für die Sanierung ihrer Staatshaushalte haben sich die durch die CDS-Werte ausgedrückten Risikoaufschläge noch nicht maßgeblich zurückgebildet. Anfang des Jahres lag der CDS-Wert im Branchendurchschnitt noch bei 78,8 Basispunkten; die Märkte hatten sich weitgehend beruhigt. Doch nach den Turbulenzen um den Euro erreichte der CDS-Mittelwert am 1. Juni mit 162,5 Basispunkten wieder einen Höchststand im ersten Halbjahr 2010.

Abbildung: Der CDS-Mittelwert seit Januar 2010 (Quelle: Scope Analysis)

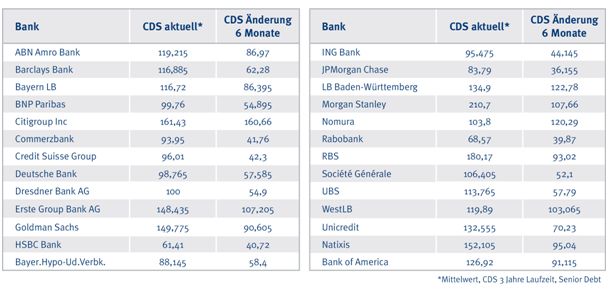

In den Wochen vor und nach der Insolvenz von Lehman waren Werte im Branchenmittel von über 300 Basispunkten erreicht worden. „Normale“ CDS-Stände bei ruhigen Marktverläufen liegen bei deutlich unter 50 Basispunkten. Hohe CDS-Werte sind derzeit vor allem bei Morgan Stanley (210 BP) sowie der Royal Bank of Scotland (180 BP), der Citigroup (161 BP), der HSH Nordbank (151 BP) sowie Goldman Sachs (150 BP) anzutreffen. Wesentlich niedrigere Risikoaufschläge deutlich unter dem Marktdurchschnitt verlangen die Märkte dagegen bei der HSBC Bank (61 BP), der Rabobank (69 BP) sowie JPMorgan Chase (84 BP).

Credit Default Swaps (CDS) geben Aufschluss darüber, wie der Markt kurzfristig das Ausfallrisiko eines Emittenten bewertet. Der Wert zeigt den Risikoaufschlag an, den Kapitalgeber am Markt für die Anleihen eines Emittenten verlangen, um dessen Ausfallrisiko abzudecken. Eine fundierte Bonitätsanalyse ersetzt die CDS-Betrachtung freilich nicht; sie spiegelt die aktuelle Marktmeinung in Bezug auf die fragliche Adresse wider. Sie kann sich kurzfristig ändern, wird aber als Frühindikator bei sich zuspitzenden Risiken gesehen, welche die herkömmlichen, auf Fundamentalanalyse basierenden und damit zum Teil rückwärts gerichteten Credit Ratings noch nicht anzeigen.

Tabelle: Aktuelle CDS-Werte (Quelle: Scope Analysis)

Download 2010 EU Wide Stress Testing:![]()

[Bildquelle oben: iStockPhoto]

Kommentare zu diesem Beitrag

6 % Einlagereserve sind ein Witz. Vertrauen schafft das bei mir jedenfall nicht ...

Zwischen dem Ausschuss der europäischen Bankenaufseher (CEBS) und den nationalen deutschen Aufsichtsbehörden gibt es einem Pressebericht zufolge Meinungsverschiedenheiten über die Folgen des ersten großen Stresstests für die Kreditinstitute in Europa. Dabei gehe es vor allem um die Frage, ob die Belastungsprobe in Zukunft wiederholt werden solle, schreibt das "Handelsblatt" (HB - Montagausgabe). CEBS-Vorsitzender Giovanni Carosio gehe davon aus, dass die Stresstests zukünftig "in regelmäßigen Abständen" stattfinden werden, auch wenn noch nicht klar sei, wie oft und in welchem Umfang.

Dagegen habe es im Umfeld der deutschen Finanzaufsicht BaFin und der Deutschen Bundesbank geheißen, der CEBS-Test müsse ein einmaliges Unterfangen bleiben, schreibt das Blatt. "Der zeitliche und organisatorische Aufwand steht in keinem Verhältnis zum zusätzlichen Erkenntnisgewinn für die nationalen Aufseher", hieß es in Finanzkreisen.

BaFin-Präsident Jochen Sanio hatte auf der gemeinsamen Pressekonferenz mit der Bundesbank bereits erklärt, man benötige den CEBS-Stresstest zur Verbesserung der "eigenen Erkenntnisfähigkeit" nicht, er habe in erster Linie der Vertrauensbildung im Markt gedient. Bundesbankvizepräsident Franz-Christoph Zeitler glaubt, dass der "Vertrauenseffekt" eher Schaden nehme, wenn man die Stresstests zur "Dauereinrichtung" mache.