Dass das Schengen-Abkommen in Europa durch die Flüchtlingsströme der letzten Monate ausgehöhlt wurde, ist schlimm genug. Die Menschen können nicht mehr so leicht über die Grenzen reisen. Sie brauchen an einigen Stellen wieder einen Personalausweis. Schengen als Symbol für Freiheit und Freizügigkeit in Europa ist beschädigt.

Gibt es darüber hinaus aber noch weitere Nachteile? In letzter Zeit wurde vor allem die Frage aufgeworfen, ob auch der Euro betroffen sein könnte. Die spontane Antwort ist ein klares Nein. Selbstverständlich funktioniert die Gemeinschaftswährung auch ohne Schengen. Schengen und Euro haben formal nichts miteinander zu tun. Das Geld kann nach wie vor von einer Region in eine andere fließen. Wenn an der Grenze einmal Brieftaschen kontrolliert werden sollten, dann geht es nicht um eine Verhinderung der Kapitalmobilität, sondern um die Verfolgung von Steuervergehen. Der Zinsbildungsprozess wird in keinem Fall behindert. Die Maßnahmen der Europäischen Zentralbank wirken im gesamten Euroraum, ob es Grenzkontrollen gibt oder nicht.

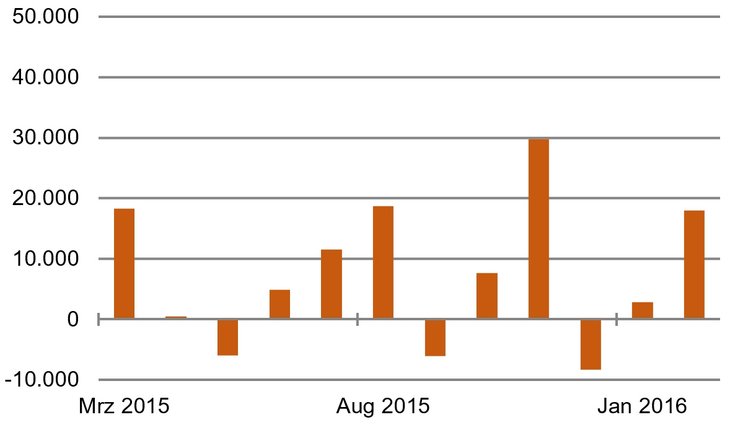

Targetsalden der Bundesbank (Veränderungen pro Monat in EUR Mio. / Quelle: Bundesbank)

Das ist aber noch nicht alles. Bei genauerem Nachdenken kommen einem Zweifel. Drei Punkte sind zu bedenken: Erstens muss man das europäische Projekt immer als Ganzes sehen. Wenn es Probleme an einer Stelle gibt, wirken sie sich unmittelbar auch auf andere Bereiche aus. Dies gilt insbesondere, wenn es um so etwas Wichtiges wie Schengen geht.

Griechenland beispielsweise ist durch die vorübergehende Schließung der Grenzen an der Balkanroute in Schwierigkeiten gekommen. Es braucht finanzielle und materielle Unterstützung bei der Bewältigung der Flüchtlingsströme. Gleichzeitig muss es die Reformen erfüllen, die die Gläubigerländer verlangen. Beides lässt sich nicht voneinander trennen. In Italien könnte es demnächst zu ähnlichen Zielkonflikten kommen. Wie die Lösung aussieht, kann man sich leicht vorstellen. Die Disziplin in der Währungsunion wird als Preis für die Hilfe bei den Flüchtlingen nicht verschärft, sondern gelockert. Das ist nicht gut für den Euro. Das ist es, was wir gerade nicht haben wollten.

Zweitens: Die Außerkraftsetzung von Schengen hat sich bisher glücklicherweise noch nicht auf die Arbeitsmobilität in der Gemeinschaft ausgewirkt. Wenn der Flüchtlingszustrom anhält, kann das aber nicht ausgeschlossen werden. Nun funktioniert eine Währungsunion wie jede Marktwirtschaft zwar auch ohne regionale Mobilität der Arbeitskräfte. In der Praxis weiß aber jeder, dass vieles einfacher und effizienter ist, wenn Ungleichgewichte zwischen einzelnen Regionen durch Wanderungen von Arbeitskräften ausgeglichen werden. Das beste Beispiel dafür sind die Vereinigten Staaten, die in den letzten Jahrzehnten enorm von der relativ hohen Mobilität der Arbeitskräfte im Land profitiert haben.

Im Euro stellt sich das Problem in besonderer Weise. Die Geldpolitik richtet sich mit ihren Aktionen zwar an alle Unternehmen, Banken und Haushalte in der Union in gleichem Maße. Ihre Wirkungen in einzelnen Regionen sind jedoch unterschiedlich. Bei gleicher Nullzinspolitik der EZB sind beispielsweise die Zinsen in Spanien oder Italien derzeit wesentlich höher als in Deutschland. Das liegt zum Teil an der unterschiedlichen Inflation, zum Teil aber auch an den verschiedenen Risiken. Es würde vieles erleichtern, wenn in solchen Fällen etwaige Differenzen bei Wachstum und Beschäftigung durch Arbeitsmobilität abgebaut oder zumindest vermindert werden können. In jedem Fall sollte man alles tun, um die Arbeitsmobilität (die in Europa ohnehin nicht so groß ist) nicht noch zusätzlich erschweren. Weniger Arbeitsmobilität wäre zwar nicht das Aus für die Währungsunion. Es macht alles aber noch schwerer.

Drittens signalisieren die Probleme beim Schengen-Abkommen, dass es große politische Dissonanzen in der Gemeinschaft gibt. Das ist für den Euro besonders wichtig. Jeder weiß, dass eine Währungsunion dauerhaft nur funktionieren kann, wenn sich die beteiligten Mitglieder auch politisch einig sind. Eine Währungsunion muss am Ende auch eine politische Union sein. In der Geschichte sind alle Währungsunionen, die keine politische Union waren, gescheitert.

Wenn sich die jetzigen politischen Auseinandersetzungen nicht beilegen lassen oder sie sich gar noch verschärfen sollten, so ist das auch eine Gefahr für den Euro. Er wird langfristig nicht überleben, wenn sich die Mitglieder nicht auf eine gemeinsame Politik verständigen können. Entweder zerbricht er völlig oder – wahrscheinlicher – die Währungsunion wird auf die Staaten beschränkt, die sich politisch auf einer Linie sind und zu einer richtigen Union zusammenwachsen können.

Ich möchte hier keinem Horrorszenario eines Zusammenbruchs des Euros das Wort reden. Die gemeinsame Währung ist durch die aktuellen Streitereien in Europa in der Flüchtlingsfrage und die teilweise Aussetzung des Schengen-Abkommens nicht unmittelbar gefährdet. Sie müssen also für Ihre Anlagepolitik noch keine Konsequenzen berücksichtigen. Vor allem hat auch der beängstigende Anstieg der Forderungen der Bundesbank im innereuropäischen Zahlungsverkehr (Target-Salden) in den letzten Monaten bisher nichts mit der Flüchtlingsfrage zu tun. Die Grafik zeigt, dass er mit den verschiedenen Wellen des Flüchtlingszustroms nicht korreliert ist. Er ist heute auch nicht größer als vor einem Jahr. Wenn man sich aber die längerfristige Perspektive anschaut, dann muss man jedoch nachdenklich werden. Der Bonus, den Investments im Euroraum bei Anlegern lange Zeit hatten, erodiert.

Autor:

Dr. Martin W. Hüfner, Chief Economist, Assenagon Asset Management S.A.