Eingestürzte Gebäude, beschädigte Fabriken, zerstörte Frachtcontainer: Elementarereignisse oder von Menschenhand verursachte Katastrophen führen oft zu verheerenden Sachschäden für Unternehmen. Störungen oder Stillstand des laufenden Betriebs sind dagegen auf den ersten Blick weniger sichtbar, verursachen aber oft deutlich höhere Kosten als der reine Sachschaden und entwickeln sich damit zu einem immer größeren Risiko für Unternehmen. Laut der aktuellen "Global Claims Review 2015: Business Interruption in Focus" der Allianz Global Corporate & Specialty (AGCS), dem Spezialversicherer der Allianz für Unternehmens- und Industrierisiken, ist der BU-Anteil an einem Schadenfall in der Sachversicherung heute wesentlich höher als vor zehn Jahren. Er liegt bei derzeit über 2 Mio. EUR – und damit ein Drittel höher als der entsprechende Durchschnittswert für die reinen Objektschäden von rund 1,6 Mio. EUR.

In ihrer neuen Studie analysiert die AGCS mehr als 1800 BU-Großschäden aus über 68 Ländern, die sich zwischen 2010 und 2014 ereignet haben und sich auf insgesamt über 3 Mrd. EUR belaufen. An diesen Schadenfällen war AGCS entweder als Führungsversicherer oder Konsortialmitglied beteiligt. Sowohl das finanzielle Ausmaß als auch die Häufigkeit von Betriebsunterbrechungen nehmen zu. Ausgelöst werden BU überwiegend durch menschliche Fehler oder technisches Versagen – und weniger durch Naturgefahren. Brände und Explosionen sind mit 76 Prozent in Deutschland und mit 59 Prozent weltweit die häufigste Ursache von BU-Schadenfällen. Ein Brand oder eine Explosion verursachen durchschnittliche BU-Kosten von 1,7 Millionen EUR. In Deutschland sind Betriebsunterbrechungen häufig auch die Folge von Produkt- oder Designmängeln.

"Das Ausmaß von BU-Schadenfällen wird immer gravierender – und dieser Trend wird durch die Vernetzung zwischen Unternehmen, durch globale Lieferketten und verschlankte Produktionsprozesse weiter verstärkt", erklärt Chris Fischer Hirs, CEO der AGCS. "Waren in der Vergangenheit nur ein oder zwei Unternehmen von einem großen Brand und einer Explosion betroffen, können heute eine Vielzahl von Unternehmen, ja sogar ganze Wirtschaftszweige in Mitleidenschaft gezogen werden."

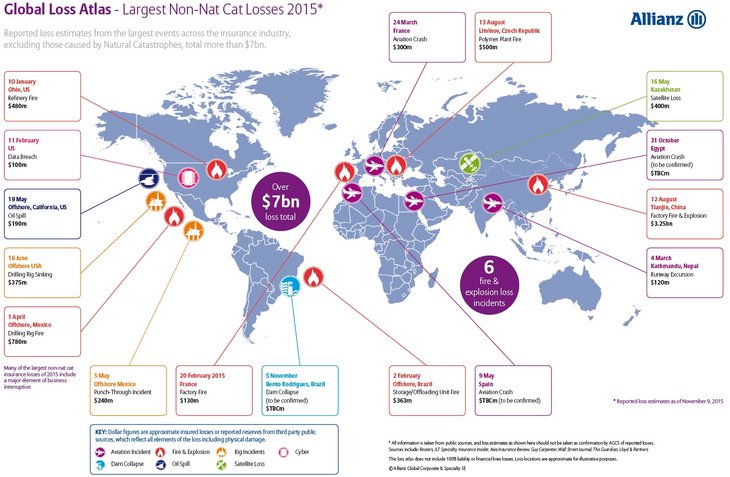

Der geographische Ursprung von BU-Schäden verlagert sich mit der Produktion in Richtung Asien. Produktionsstätten und Logistikzentren konzentrieren sich dort in bestimmten Regionen. Sind solche Cluster durch Naturkatastrophen oder Explosionen betroffen – wie es kürzlich im Hafen von Tianjin in China der Fall war – können sich die zerstörerischen Auswirkungen schnell multiplizieren und weltweit Rückwirkungsschäden durch Lieferkettenunterbrechungen verursachen: In diesem Fall ist ein Unternehmen möglicherweise betriebsunfähig, nicht weil es selbst unmittelbar betroffen wäre, sondern weil einer seiner Zulieferer ausfällt.

Automobil- oder Halbleiterfabriken besonders gefährdet

"Betriebsunterbrechungsrisiken steigen mit dem Grad der digitalen Vernetzung, dem Einsatz von teuren Technologien und der Konzentration von Vermögenswerten an einzelnen Standorten. Die Branchen Automobil-, Halbleiter- und Stromproduktion wie auch petrochemische Anlagen sind besonders gefährdet", erklärt Alexander Mack, Chief Claims Officer der AGCS. "Moderne Lieferketten mögen flexibel und kosteneffizient sein, sie sind allerdings gleichzeitig in hohem Maße störanfällig. Viele Unternehmen betrachten daher mittlerweile den Einschluss von Rückwirkungsschäden als einen wichtigen Bestandteil ihres Versicherungsschutzes."

Seit dem Erd- und Seebeben von Tohoku und den Überschwemmungen in Thailand 2011, die beide hohe BU- und Rückwirkungsschäden verursachten, haben viele Unternehmen die Risiken in ihren Lieferketten identifiziert und minimiert. "Es gibt aber noch weiteren Verbesserungsbedarf", sagt Volker Münch, Experte für Sachversicherung bei AGCS. Abhängigkeiten der Lieferanten untereinander seien weiterhin eine große Unbekannte und viele Unternehmen noch zu stark von einzelnen Schlüssellieferanten abhängig. Business-Continuity-Management sollte ein Unternehmen nicht nur in eigener Sache praktizieren, sondern auch von seinen Zulieferern einfordern. Risiken in der Lieferketten zu erkennen und zu managen, sollte eine funktionsübergreifende Aufgabe der Bereiche Beschaffung, Logistik und Finanzen sein.

BU-Trends in den Sparten Energie, Unterhaltung sowie Sach- und Technische Versicherung

Die höchsten durchschnittlichen BU-Schäden werden in den Versicherungssparten Energie (Durchschnittswert 3,69 Millionen EUR) und Sachversicherung (2,21 Millionen EUR) registriert, gefolgt von Technischen Versicherungen (0,9 Millionen EUR) und Unterhaltung (0,3 Millionen EUR). Der Grund für die hohen BI-Schäden in der Energiebranche liegt in immer größeren Förderplattformen und petrochemischen Anlagen sowie in deren stärkerer Vernetzung mit dritten Unternehmen, die bei einem Ausfall potenziell Rückwirkungsschäden erleiden. Gleichzeitig ist die Nachfrage nach BU-Versicherungsschutz in der Öl- und Gasindustrie gestiegen, da neue Käufer, insbesondere aus Russland, zum ersten Mal BU-Versicherungen kaufen, während Bestandskunden in den Vereinigten Staaten und Europa an höheren Deckungssummen interessiert sind.

In der Sparte Unterhaltung sind Krankheit oder Unfall von Schauspielern die häufigsten Störfälle: Wenn sich ein Star verletzt, kann sich die Produktion am Film-Set verzögern und einen Schaden von mehreren Millionen Dollar verursachen. Auf solchen "cast loss" sind 60 Prozent aller Schadenfälle in der Unterhaltungsindustrie zurückzuführen – und fast Dreiviertel der gesamten Schadenkosten in diesem Segment. Eine weitere BU-Ursache liegt im wachsenden Einsatz von teuer produzierten visuellen Effekten. Diese unterliegen vertraglichen Vereinbarungen mit spezialisierten Drittanbietern, auf deren Seite Ausfallansprüche durch Produktionsverzögerungen entstehen können.

Zunahme von BU-Szenarien ohne Sachbeschädigungen

BU- und Rückwirkungsschäden sind die treibenden Faktoren bei sehr großen Schadenfällen im Bereich Sachversicherung. In Zukunft könnten die nicht-materiellen Schadenursachen von Betriebsunterbrechungen weiter an Relevanz gewinnen. Cyber-Attacken, politische Gewalt, Streiks, Pandemien oder Stromausfälle haben das Potenzial, Unternehmen enorm zu schaden, ohne dass Sachwerte oder Gebäude beschädigt werden. Gleiches gilt auch für behördliche Zugangsrestriktionen oder die Schließung von Lufträumen. So sind zum Beispiel eine Reihe der Schäden im Zuge der Tianjin-Explosion das Ergebnis einer nachfolgenden Unterbrechung des Waren- und Produktionsflusses, da der Hafen von den Behörden geschlossen wurde. Solche Schäden werden nur von speziellen Policen für Versicherungsfälle ohne vorangegangenen Sachschaden gedeckt, die es seit wenigen Jahren am Markt gibt. Bislang haben erst wenige Unternehmen solche Deckungen, doch das Interesse steigt.

Download Report