"EZB-Bashing" ist en vogue – spätestens seit der Diskussion über die Sinnhaftigkeit von Staatsanleihen-Käufen. Die Probleme der EZB sind jedoch viel weitreichender, wobei sie nicht zu beneiden ist, denn sie läuft Gefahr, unfreiwillig die Rolle des Elefanten im Porzellanladen zu übernehmen. Viele fundamentale Gründe sprechen für eine Zinsanhebung. Das immer noch äußerst fragile Bankensystem spricht dagegen. Im Folgenden argumentieren wir, dass die Europäische Zentralbank den Leitzins weit weniger spürbar anheben wird als es der Markt erwartet. Wenn sie es doch tun sollte, wird das auf das lange Ende der Zinskurve keine nachhaltige Wirkung entfalten – es besteht somit die Gefahr einer Verflachung oder sogar Inversion der Zinskurve, was die Profitabilität des Bankensystems in Mitleidenschaft ziehen wird. Im Zusammenspiel mit den regulatorischen Herausforderungen, vor denen die Banken ohnehin stehen, spricht dies letztlich für eine längst überfällige Konsequenz: Eine Konsolidierung des europäischen Bankensystems. Der Kreditmarkt wird sich hiervon nicht abkoppeln.

Abseits innovativerer geldpolitischer Steuerungsmöglichkeiten hat sich billiges Geld im letzten Jahrzehnt als Allheilmittel zur Bekämpfung der unterschiedlichsten Krisen entwickelt. Einerseits wird es wachstumsfördernd eingesetzt, andererseits zur Bekämpfung der Auswirkungen von Finanzkrisen.

Da sich beide Anforderungen in den letzten Jahren abgewechselt und teilweise überlappt haben, wurde viel zu viel Liquidität in das System gepumpt. Die logische Konsequenz ist Inflation – der Inflationierung der Vermögenswerte folgt die der realwirtschaftlichen Güter. Genau dies war der Anlass für die EZB, im April, erstmals seit 2008, den Leitzins anzuheben. Ist das das Ende der Politik des billigen Geldes, deren Grenze den Zentralbanken seit geraumer Zeit aufgezeigt wird oder muss erwartet werden, dass Europa ein "japanisches" Szenario blüht? Diese Frage besitzt nicht nur realwirtschaftliche Relevanz, sondern wird auch die Entwicklung der Kapitalmärkte in den nächsten Jahren maßgeblich beeinflussen.

"Aus is und gar is und schad is, dass wahr is": Abkehr von der Politik des billigen Geldes

Auch an dieser Stelle wurde die exzessive Liquiditätsversorgung der letzten Jahre als mit ursächlich für die aktuellen Krisensituationen dargestellt. Deshalb erscheint es nur logisch und begrüßenswert, dass die EZB eine Kehrtwende in ihrer Zinspolitik vollzieht. Allerdings stellt der Leitzins nur eines von mehreren Instrumenten dar, dessen Wirkung, auch in der vorhergehenden expansiven Phase, nicht überschätzt werden sollte. Die EZB stellt Liquidität auf mannigfaltige und durchaus kreative Weise zur Verfügung, wobei das Zinsniveau nicht im Mittelpunkt der Kritik stand.![Abbildung: EZB Refinanzierungsrate und 10y Bundrendite in % [Quelle: Bloomberg]](/fileadmin/template_risknet/images_content/Abb01-Felsenheimer-2011-04.jpg "Abbildung: EZB Refinanzierungsrate und 10y Bundrendite in % [Quelle: Bloomberg]")

Abbildung: EZB Refinanzierungsrate und 10y Bundrendite in % [Quelle: Bloomberg]

Vor allem die Ausweitung der Geldversorgung der nationalen Bankensysteme und der Kauf von Staatsanleihen der Peripherieländer standen im Zentrum der Kritik an der EZB. Man muss ihr allerdings zugutehalten, dass die Situation seit dem Zusammenbruch von Lehman eine vorher nie dagewesene Problematik dargestellt hat. Allerdings hat die Politik des billigen Geldes auch angesichts der ökonomischen Divergenz der Mitgliedsländer der Europäischen Währungsunion genau die Probleme verursacht, in denen sich diese jetzt befindet. Das hat die EZB mit verursacht – aber eben nur mit verursacht. Deshalb kann die Wirkung einer restriktiveren Geldpolitik (bzw. Leitzins-Erhöhungen) auch nur unter Berücksichtigung der Gesamtsituation vernünftig bewertet werden.

Die absolute Veränderung des Zinsniveaus ist sekundär – vielmehr steht die dadurch ausgelöste Zinserwartung im Mittelpunkt des ökonomischen Wirkungsmechanismus. Zinserhöhungen an sich sind nur die eine Seite der Medaille – die Frage ist vielmehr, ob sie ein "Bear Flattening" oder ein "Bear Steepening" auslösen. In beiden Szenarien schiebt sich die Zinskurve nach oben, allerdings wird diese bei Ersterem flacher, bei Letzterem steiler. In folgender Abbildung ist dieser Zusammenhang dargestellt. Es gibt Situationen steigender Leitzinsen, in denen vor allem das kurze Ende der Zinskurve betroffen ist, und solche, in denen das lange Ende stärker leidet.![Abbildung: EZB Refinanzierungsrate und Differenz 2y/10y Bundrenditen in % [Quelle: Bloomberg]](/fileadmin/template_risknet/images_content/Abb-02-Felsenheimer-2011-04.jpg "Abbildung: EZB Refinanzierungsrate und Differenz 2y/10y Bundrenditen in % [Quelle: Bloomberg]")

Abbildung: EZB Refinanzierungsrate und Differenz 2y/10y Bundrenditen in % [Quelle: Bloomberg]

In einem klassischen ökonomischen Zyklus geht man von einem "Bear Steepening" aus. Dem Ziel der Preisstabilität folgend erhöht die Zentralbank die Zinsen. Angesichts zunehmender Inflationsrisiken wird ein längerer Zinsanhebungszyklus erwartet, was den Gesamteffekt vor allem am langen Ende der Zinskurve spürbar macht. Aber diese Entwicklung setzt eine ganz zentrale Annahme voraus: Einen funktionierenden geldpolitischen Mechanismus. Genau dieser ist allerdings durch die exzessive Geldversorgung der letzten Jahre in Frage gestellt.

Die Marktteilnehmer wissen, dass die EZB angesichts einer zunehmenden Gefahr der Blasenbildung an den Finanzmärkten eine leicht steigende Inflationsrate an den Gütermärkten als willkommene Gelegenheit begreift, um den ihr eigenen bestimmenden Handlungsauftrag interner Preisstabilität mit steigenden Leitzinsen entgegen zu treten. Sie tut dies nicht, weil sie langfristig nachhaltiges Wachstum erwarten darf. Man muss sich hierbei vor Augen halten, dass die EZB die Geldpolitik für die gesamte Währungsunion steuert. Während sich ein Leitzinsanstieg in Deutschland durchaus makroökonomisch rechtfertigen ließe, stellt dieser für einige Mitgliedsländer der EWWU eine fatale Maßnahme dar.

Steigende Leitzinsen sind eine logische Konsequenz der Politik des extrem billigen Geldes der letzten Jahre. Die Entwicklungen und die möglichen Auswirkungen der Eurokrise sprechen nicht dafür, dass die Zentralbankpolitik in den nächsten Jahren einzig durch die realwirtschaftliche Entwicklung geleitet werden wird. Folglich sollte die Dauer des Zinsanhebungszyklus nicht überschätzt werden und damit auch nicht die Wirkung desselben auf das lange Ende der Zinskurve. Ein "Bear Flattening" ist das wahrscheinlichere Szenario.

Wie expansive Geldpolitik wirkt

Die Variation des Leitzinses stellt nur eine Maßnahme im Instrumentarium der EZB dar. Über die letzten Jahre hat die EZB ihr ganzes Arsenal an Instrumenten zum Einsatz gebracht und damit die vorhandene Liquidität gesteuert. Die Wirkung geldpolitischer Maßnahmen auf die Steigung der Zinskurve bedarf folglich einer weitreichenderen Analyse als ausschließlich die Auswirkung von Leitzinsänderungen zu betrachten. In folgendem Chart ist dieser Zusammenhang dargestellt, indem wir die Wachstumsrate des Geldmengenaggregats M1 (Sichteinlagen der Nicht-Banken und Bargeldumlauf) der Steilheit der Referenz-Zinskurve (2y/10y Bundrenditen) gegenüber stellen. ![Abbildung: Wachstumsrate M1 versus 2y/10y Bundrenditen in % [Quelle: Bloomberg]](/fileadmin/template_risknet/images_content/Abb-03-Felsenheimer-2011-04.jpg "Abbildung: Wachstumsrate M1 versus 2y/10y Bundrenditen in % [Quelle: Bloomberg]")

Abbildung: Wachstumsrate M1 versus 2y/10y Bundrenditen in % [Quelle: Bloomberg]

Geldpolitik hat einen signifikanten Einfluss auf die Steilheit der Kurve, vor allem auf das kurze Ende. Als die EZB in 2008, angesichts der Auswirkungen der Subprime-Krise auf das europäische Bankensystem, eine starke Ausweitung der Liquiditätsversorgung begann, war die europäische Zinskurve weitestgehend flach.

Da vor allem die kurzen Zinssätze auf die expansive Geldpolitik reagiert haben, wurde die Kurve sehr viel steiler ("Bull Steepening"). Das Zinsniveau am langen Ende hat eben nur eine geringe Wachstumsfantasie eingepreist, was sich in historisch relativ niedrigen 10-Jahres Renditen widerspiegelt. Die expansive Geldpolitik der letzten Jahre wurde eben nicht als wachstumsfördernd wahrgenommen, sondern als Maßnahme zur Stabilisierung des Bankensystems gesehen. Der Rückgang der Geldmenge M1 hingegen reflektiert eben auch die Tatsache, dass die expansiven geldpolitischen Maßnahmen der jüngeren Vergangenheit hauptsächlich im Bankensystem versickerten, ohne die Sichteinlagen der Nicht-Banken und den Bargeldumlauf nachhaltig zu erhöhen.

In dieser Situation fängt die EZB nun an, die vorhandene Überschussliquidität wieder abzuschöpfen. Mit dramatischen Folgen für die Steilheit der Zinskurve.

Das Renditeniveau am kurzen Ende der Kurve muss zwangsläufig steigen, während nach wie vor nur sehr schwache Impulse auf die europäische Wirtschaft gesehen werden. Deutschland nimmt hier sicher eine Sonderrolle ein – die Eurokrise zeigt allerdings deutlich, dass die Wachstumserwartungen auf europäischer Ebene durchaus differenziert gesehen werden sollten. Die Konsequenz ist eine merkliche Verflachung der Zinskurve, wobei hierbei die Situation in 2007 als Vorbild genommen werden dürfte – ein Spread nahe Null zwischen 2- und 10-jährigen Bundrenditen ist vor diesem Hintergrund wahrscheinlich.

Was macht die EZB nun weiterhin?

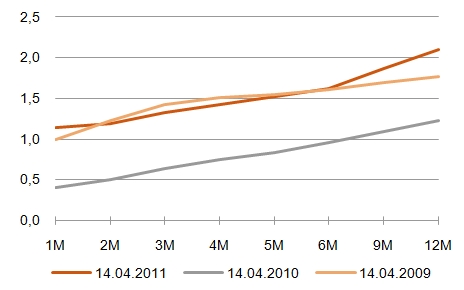

Der folgende Chart verdeutlicht, dass Zinserwartungen nur eine Seite der Medaille darstellen. Nachfolgend sind die 1- bis 12-Monats Euribor-Sätze (welche implizit die Zinserwartungen widerspiegeln) von Mitte April 2011 im Vergleich zu 2010 und 2009 aufgezeigt.

Abbildung: Implizite Zinserwartungen (Euribor-Sätze) in % [Quelle: Bloomberg]

Aufgrund der Eurokrise waren die Zinserwartungen in 2010 extrem niedrig, während interessanterweise die aktuellen Zinserwartungen auf dem Niveau von 2009 liegen – dem Höhepunkt der Finanzkrise, zumindest was die Risikoaufschläge an den Kreditmärkten anbelangt. Folglich geht der Markt davon aus, dass die EZB in den nächsten Quartalen Zinserhöhungen nur sehr moderat und in kleinen Schritten umsetzen wird.

Kurzfristige Zinserwartungen, isoliert betrachtet, haben allerdings nur wenig Auswirkung auf die Steilheit der Zinskurve. Wenn die Wachstums- und damit die Inflationserwartungen weiterhin moderat bleiben, führt eine weitere Anhebung der Leitzinsen zwangsläufig zu einer Verflachung oder sogar Inversion der Zinskurve. Vielmehr bestünde sogar die Gefahr einer Stagflation – durch externe Schocks hervorgerufene Preissteigerungen, die nicht von einem adäquaten Wirtschaftswachstum begleitet werden.

Dieses Szenario ist offensichtlich nicht besonders weit hergeholt. Ein nachhaltiger Anstieg des Ölpreises, angesichts anhaltender politischer Unruhen im Nahen Osten, in Kombination mit einem persistenten Wachstumsproblem in den europäischen Peripherieländern, kann ein solches Szenario auslösen. Die EZB ist sich dessen bewusst und steht genau deshalb vor einem Dilemma.

Bleibt sie bei ihrem expansiven geldpolitischen Kurs, nimmt sie immense Fehlallokationen und das Entstehen spekulativer Blasen in Kauf. Ändert sie ihren geldpolitischen Kurs Richtung Kontraktion, muss sie im schlimmsten Fall eine stagflationäre Entwicklung befürchten. Wir glauben, dass sich die EZB unter Abwägung aller Risiken nicht dazu durchringen kann, die Leitzinsen drastisch zu erhöhen. Allerdings wird auch eine moderate Erhöhung des Refinanzierungssatzes bereits merkbare ökonomische Auswirkungen haben, worauf wir in folgendem Abschnitt eingehen werden.

Viel hilft viel? Die Auswirkungen kontraktiver Geldpolitik

Die Wirkungen einer kontraktiven Geldpolitik sind in der Theorie natürlich eindeutig abzuleiten, in der Praxis zeigt sich jedoch immer wieder, dass die Zentralbanken die Effekte von Zinsveränderungen völlig falsch einschätzten. Die EZB steht vor diesem Dilemma, welches man vor allem an zwei Effekten festmachen kann:

Die aktuelle Situation in Europa ist in ökonomischer und politischer Hinsicht ein völliges Novum. Die exzessive Liquiditätsversorgung seit 2008 war die logische Reaktion einer Zentralbank auf eine dramatische Bankenkrise, die letztlich auf den Erkenntnissen der 1930er Jahre basiert. Damals hat die amerikanische Zentralbank auf die Weltwirtschaftskrise mit kontraktiven geldpolitischen Maß-nahmen reagiert, was zu einer Verschlimmerung der Situation beigetragen hatte. Das ökonomische Credo ist seither, einem vor existenziellen Problemen stehenden Bankensystem immer mit übermäßiger Liquidität zu helfen. Die Auswirkungen dieser Politik haben zur aktuellen Krise in den europäischen Peripheriestaaten beigetragen und jetzt stellt sich die Frage, ob eine Umkehr von der Politik des billigen Geldes einige dieser Fehlentwicklungen beheben kann. Ein theoretisch wie praktisch vollkommen offenes Experiment.

Der zweite entscheidende Faktor für die Wirksamkeit der von der EZB erdachten Strategie stellt die Erwartungsbildung der Marktteilnehmer dar.

Geldpolitik funktioniert nur dann, wenn die handelnden Wirtschaftssubjekte auch dementsprechend reagieren! Wir möchten an dieser Stelle nicht noch mal auf die Frage des rein ökonomisch völlig irrationalen Verhaltens einiger relevanter Marktteilnehmer (vgl. hier) eingehen, sondern vielmehr auf die aktuelle Situation, in der sich dieselben befinden. Falls Banken und Nicht-Banken zu der Überzeugung gelangen, dass nachhaltiges weltwirtschaftliches Wachstum angesichts immenser externer und interner Risiken unrealistisch erscheint, durchkreuzen diese die Planung der EZB dadurch, dass das Renditeniveau am langen Ende eben nicht ansteigen wird. Die Erwartungsbildung hat immense Auswirkungen auf die Effizienz aktueller wirtschaftspolitischer Maßnahmen.

Was bedeutet das für die EZB? Sie wird die aktuelle Entwicklung sowie die Reaktion der Marktteilnehmer kurzfristig sehr genau analysieren und weitere Zinsschritte davon abhängig machen. Geldpolitik hat natürlich Auswirkungen auf die Staaten selbst, das Bankensystem, die Unternehmen und die privaten Haushalte. Im Folgenden möchten wir einen kurzen Ausblick auf die möglichen Effekte geben, die von der Einschätzung der aktuellen Lage abhängen und deshalb nicht als allgemeingültig angesehen werden sollten.

Effekte auf Staaten der Eurozone

Angesichts der aktuellen Schuldenkrise in Europa wurden Stimmen laut, dass eine Erhöhung des Zinsniveaus die Refinanzierungskosten der Staaten weiter steigen lässt, was krisenverschärfend wirken würde. Diesem Argument kann theoretisch wenig entgegengesetzt werden, die Frage ist nur, wie stark dieser Effekt sein würde – vor allem relativ zu anderen, bei weitem stärker einzuschätzenden Effekten.

Die Länder, die noch als sichere Häfen eingeschätzt werden, profitieren nach wie vor von sehr günstigen Refinanzierungskonditionen. Im historischen Vergleich haben Deutschland und Frankreich enorm niedrige Finanzierungsniveaus. Auf diese Länder wird eine Leitzinsanhebung, auch ausgeprägter Natur, keine spürbar negativen Effekte haben. Hingegen wird des Öfteren argumentiert, dass vor allem die Bailout-Länder Griechenland, Portugal und Irland unter steigenden Refinanzierungskosten leiden werden. In dieser Diskussion vermissen wir zwei Punkte: Erstens müssen sie sich aktuell gar nicht oder nur moderat am Markt refinanzieren und zweitens stellt eine Leitzinsanhebung um 25 bp eine vernachlässigbare Größe im Vergleich zu 20 Prozent Renditeaufschlag z. B. bei zweijährigen griechischen gegenüber deutschen Anleihen dar!

Steigende Leitzinsen könnten allerdings die Länder in Refinanzierungsprobleme bringen, die noch nicht unter dem Rettungsschirm sind, deren Probleme jedoch offensichtlich sind, vor allem Spanien und Italien. Genau für diese Länder hat eine Leitzinsanhebung die größten ökonomischen Wirkungen, was später am Beispiel des spanischen Bankensystems näher erläutert wird.

Effekte auf das Bankensystem

Auch vor dem Hintergrund der Bankenstresstests in Europa rücken die Effekte steigender Leitzinsen wieder in den Mittelpunkt der Diskussion. Man kann die Probleme im Bankensektor nicht isoliert betrachten, sondern muss die Schuldenkrise in Europa berücksichtigen. Eine Verschärfung der Refinanzierungsproblematik der europäischen Peripherieländer generiert automatisch zusätzlichen Druck auf das Bankensystem und (das ist das eigentlich gefährliche) umgekehrt. Eine zu erwartende Verflachung der Zinskurve stellt die Banken vor zusätzliche Herausforderungen.

Fristentransformation spielt nach wie vor eine herausragende Rolle bezüglich der Profitabilität des Bankensystems. Je flacher die Zinskurve, desto geringer sind die Erträge aus der Fristentransformation. Das ist nun nichts Neues, aber es trifft die Banken in einer nie dagewesenen Situation: Nämlich der rückläufigen Profitabilität aus anderen Segmenten. Neben den sinkenden (risikoadjustierten) Erträgen aus dem klassischen Kreditgeschäft, haben einige Institute ihre Marktaktivitäten (zu Recht) stark zurückgefahren.

Nun könnte man argumentieren, dass dies zu der lange erwarteten Konsolidierung des europäischen Bankensystems beitragen sollte – wäre da nicht der Druck der nationalen Politik, an unrentablen Geschäftsmodellen festzuhalten. Deutsche Landesbanken stellen hier nur ein (zugegebenermaßen ziemlich herausragendes) Beispiel dar. Auch hier könnte man argumentieren, dass die Rückkehr auf den Wachstumspfad den Banken zusätzliche Erträge bescheren würde, wodurch dieses Problem abgemildert werden könnte.

Aber neben der durchaus fragwürdigen Hoffnung auf nachhaltiges Wirtschaftswachstum in Europa (international agierende Institute könnten hier einen Vorteil haben, müssen aber nicht, wie das Beispiel der Subprime-Krise in den USA gezeigt hat) besteht ein ziemlich schlagkräftiges Argument einer langfristig rückläufigen Profitabilität des europäischen Bankensektors, nämlich die regulatorischen Anforderungen vor dem Hintergrund der Einführung von Basel III. Letztlich muss der Leverage angesichts neuer Eigen- und Risikokapitalrichtlinien im Bankensystem zurückgefahren werden – was die herausragende Bedeutung der Fristentransformation weiter erhöhen wird. Die folgenden Daten beruhen auf einer Studie des LBBW Credit Research und zeigen eindrucksvoll die aktuelle Situation in Griechenland, Irland, Portugal aber eben auch in Spanien.

In keinem der Länder können Immobilien-Pfandbriefe aktuell profitabel als Refinanzierungsinstrument eingesetzt werden, da die Refinanzierungskosten durch die zu bezahlenden Credit Spreads weit über den Einnahmen aus Immobilienkrediten liegen. Eines der zentralen Refinanzierungsintrumente im Bankensektor der letzten Jahre ist unter den aktuellen Konditionen also unrentabel – eine Situation, die im Umfeld einer kontraktiven Geldpolitik nicht besser werden wird. Wie oben angesprochen, erscheint hier vor allem die Situation in Spanien beängstigend, da im Vergleich zu den anderen drei Ländern kein Rettungsschirm aufgespannt wurde. ![Abbildung: Bruttomargen im Covered Bond Segment (in bps) [Quelle: LBBW Credit Research]](/fileadmin/template_risknet/images_content/Abb-05-Felsenheimer-2011-04.jpg "Abbildung: Bruttomargen im Covered Bond Segment (in bps) [Quelle: LBBW Credit Research]")

Abbildung: Bruttomargen im Covered Bond Segment (in bps) [Quelle: LBBW Credit Research]

Effekte auf die europäischen Unternehmen

Wir diskutieren die Effekte auf die europäischen Unternehmen später ausgiebig – an dieser Stelle sei der relevante Effekt vorweggenommen: Nur sehr wenige Unternehmen werden aufgrund einer 1-prozentigen Anhebung der Leitzinsen zugrunde gehen, aber die Gesamtsituation scheint eben für einen sehr viel gravierenderen Anstieg der Fremdfinanzierungskosten zu sprechen: Hierbei ist die Generalhaftung bzgl. steigender nationaler Risikoaufschläge in den Peripherieländern zu nennen, aber eben auch die oben angesprochene rückläufige Profitabilität des Bankensystems, was zu einer Abwälzung der Kosten von Seiten der Banken auf die Unternehmen führen wird. Die folgende Erkenntnis ist wenig brillant, aber die logische Konsequenz: Ein spanisches mittelständisches Bauunternehmen wird sich hier natürlich schwerer tun als ein erstklassig eingestuftes multinational tätiges Blue-Chip-Unternehmen aus Deutschland.

Effekte auf die europäischen Privathaushalte

Wir wollen hier nicht in die allgemeine Inflationsphobie einstimmen – erstens weil wir nicht an sie glauben und zweitens weil das Konzept der Inflationsmessung immer mehr seine Schwächen offenbart. Das geht stark einher mit der jüngsten Diskussion über die adäquate Messung von wirtschaftlichem Wachstum. Die aktuelle Debatte bzgl. der Inflation basiert eben auf der Zusammensetzung des Warenkorbs und die Frage nach einer "gerechten" Bewertung des technischen Fortschritts. Letztlich wird die gefühlte Inflation der entscheide Faktor sein – eine Erhöhung der Benzinpreise oder des Preises für eine Maß Bier auf dem Münchner Oktoberfest kann eben nicht durch einen Preisverfall von Flachbildfernsehern und Speicherchips kompensiert werden. Zumindest gefühlt nicht. Um nicht zu polemisch zu werden, möchten wir zu dem zentralen Punkt des Problems kommen: Die Wahrnehmung der Menschen kann durchaus von den quantitativen und für die Geldpolitik relevanten Messgrößen abweichen. Die aktuelle, extrem bedauerliche, Europamüdigkeit einiger Länder hat sich 2011 bereits in Wahlergebnissen widergespiegelt (Finnland/ Irland) und eine Erhöhung des Zinsniveaus wird vor allem für einige Peripherieländer zusätzlichen politischen Druck bewirken. Hier soll in keinster Weise die ökonomische Notwendigkeit einer unabhängigen Zentralbank in Frage gestellt werden, aber die praktische Wirkung der Geldpolitik auf die Privathaushalte manifestiert sich eben genau in politischen Strömungen.

Alle diese Wirkungsmechanismen sind der EZB bekannt, stellen aber dennoch eine immense Herausforderung dar, da sie über den Erfolg des geldpolitischen Kurses entscheiden. Trägt man alle obigen Argumente zusammen (und wir nehmen nicht in Anspruch, alle relevanten gefunden bzw. verstanden zu haben), scheint es sehr unwahrscheinlich, dass die EZB in einen lang anhaltenden Zinserhöhungszyklus eintritt. Vielmehr scheint es ein wenig aussichtsreicher Versuch zu sein, gegen einen Trend anzukämpfen, der schon vor vielen Jahren begonnen hat: Der Eintritt in eine langjährige Niedrigzinsphase und die Manifestierung der Politik des billigen Geldes! Diese These bringt uns aber zu einem sehr entscheidenden Punkt – nämlich der Frage nach anderen wirtschaftspolitisch konzertierten Aktionen innerhalb der Europäischen Union.

Das Problem der Freiheit der Fiskalpolitik

Aus obiger Analyse ergibt sich eine logische Konsequenz: Die Einschränkung der Effizienz einer supranationalen Geldpolitik und damit die Frage nach anderen wirtschaftspolitischen Maßnahmen. Die Vereinheitlichung geldpolitischer Maßnahmen und die Tatsache, dass diese einer nicht vereinheitlichten Finanzpolitik gegenüber stehen, bedingt Fehlanreize nationaler Politik. Diese Fehlanreize führen dazu, dass individueller (nationaler) Rationalität keine kollektive (supranationale) Rationalität folgt. Das heißt, nationale Optimierung führt eben nicht zur Optimierung auf internationaler Ebene innerhalb einer Währungsunion.

Folgendes Beispiel verdeutlicht das Problem: Viele Länder profitieren in besonderem Maße von der Politik des billigen Geldes und stellen ihre nationale Steuerpolitik genau darauf ein. Betrachtet man das Finanzvermögen der nationalen privaten Haushalte in der EU in Prozent des verfügbaren Einkommens, zeigt sich, dass Deutschland (als der Garant für ein niedriges Zinsniveau für alle Staaten innerhalb der EWWU) hier keine Führungsposition einnimmt. ![Abbildung: Finanzvermögen der Haushalte in % des verfügbaren Einkommens, Stand 2008 [Quelle: OECD Economic Outlook, No. 88]](/fileadmin/template_risknet/images_content/Abb-06-Felsenheimer-2011-04.jpg "Abbildung: Finanzvermögen der Haushalte in % des verfügbaren Einkommens, Stand 2008 [Quelle: OECD Economic Outlook, No. 88]")

Abbildung: Finanzvermögen der Haushalte in % des verfügbaren Einkommens, Stand 2008 [Quelle: OECD Economic Outlook, No. 88]

In Italien und Frankreich liegt diese Kennziffer über dem Wert deutscher Haushalte. An dieser Stelle sollen keine nationalen Egoismen befriedigt werden – es geht uns vielmehr darum, ein Anreizproblem aufzuzeigen, was in besonderem Maße gegen die Idee der Einführung von Eurobonds spricht. Die Tatsache, dass das relativ zum Einkommen gemessene Finanzvermögen beispielsweise in Italien höher ist als das in Deutschland, legt den Verdacht nahe, dass Italien seine durchwegs günstigeren Refinanzierungskosten, angesichts eines einheitlichen Zinssatzes, dazu nutzt, seine Bürger mit einer laxeren Steuerpolitik zu erfreuen. Wohlwissend, dass wir bei dieser Aussage einige Faktoren außer Acht lassen, zeigt diese Situation ein grundsätzliches Problem einer nicht vereinheitlichten Wirtschaftspolitik auf. Dadurch, dass in einer Währungsunion nicht marktgerechte Refinanzierungskosten auf die Nationalstaaten zukommen (was mit der Idee der Emission von Eurobonds auf die Spitze getrieben würde), besteht ein finanzpolitischer Spielraum für einige Länder, die ansonsten höhere Finanzierungskosten hätten. Dieser Spielraum kommt dadurch zustande, dass sich der Staat bei der Kreditaufnahme "Geld spart", was er an seine Bürger weitergeben kann. Rein politisch betrachtet bestünde also für eine nationale Regierung die Möglichkeit, die Wiederwahl positiv zu beeinflussen, indem sie bspw. die Steuersätze senkt, wohlwissend, dass im extremen Fall sogar mit einem Bailout von Seiten der EU gerechnet werden könnte.

Eine gemeinsame Geldpolitik birgt folglich immer die Gefahr eines Fehlanreizes nationaler fiskalpolitischer Maßnahmen, da Gewinne national ausgeschüttet werden können, während Verluste auf internationaler Ebene sozialisiert werden (diese These erinnert bewusst stark an die Probleme der Privatisierung von Gewinnen und Sozialisierung von Verlusten im Bankensystem). Zur weitergehenden Lektüre empfehlen wir H. W. Sinns Beiträge zum Systemwettbewerb (z. B., "Der neue Systemwettbewerb", Perspektiven der Wirtschaftspolitik 2002 3(4), 391-407), in denen exakt diese Problematik eindrucksvoll analysiert wird.

Dieses Problem ließe sich allerdings theoretisch relativ leicht lösen. Und zwar durch die Etablierung einer gemeinschaftlichen Fiskalpolitik. Die ersten Tendenzen wurden bereits auf dem letzten EU-Gipfel manifestiert (Stichwort: Europäische Wirtschaftsverfassung), wobei eine Angleichung der Steuersätze als letzte Konsequenz betrachtet wird. Damit ist den Mitgliedsländern jegliche wirtschaftspolitische Autonomie genommen und spezifisch nationale Probleme könnten nicht mehr mit isolierten Maßnahmen bekämpft werden. Wenn nun eine auf den ersten Blick sinnvolle Vereinheitlichung des gesamten wirtschaftspolitischen Maßnahmenkatalogs innerhalb der EU umgesetzt würde, lässt sich unter der Annahme divergierender Volkswirtschaften, nur eine logische Konsequenz ableiten: Die Schaffung einer nachhaltigen Transferunion, in der immense Ausgleichszahlungen zwischen den Mitgliedsländern quasi institutionalisiert würden.

Wir ignorieren nicht den philosophischen Charakter dieser Argumentation, aber aus rein ökonomischer Sicht stellt sich dann die Frage, ob eine Politik des billigen Geldes einer Transferunion vorzuziehen sei? Es wäre durchaus vorstellbar, dass billiges Geld das kleinere Übel ("klein" sollte hier bitte nur relativ verstanden werden) ist.

Kreditmarkt – Credit Spreads & Zinszyklus: Die schnöde Theorie

Natürlich hängt der Spreadzyklus sehr eng am Zinszyklus, wobei die Theorie sich auch in der Vergangenheit zumindest halbwegs bewährt hat. Man stelle sich eine in einer tiefen Rezession steckende Ökonomie vor, in der die Zentralbank auf die aktuelle Situation mit expansiver Geldpolitik reagiert. Sinkende Zinsen gehen in einer solchen Situation mit steigenden Credit Spreads einher, da die Rentabilität der Unternehmen angesichts der rezessiven fundamentalen Situation der Unternehmen niedrig ist, was sich in steigenden Ausfallraten widerspiegelt. Unter der realistischen Annahme einer gewissen Wirkungsverzögerung der geldpolitischen Maßnahmen auf die Ökonomie, gehen sinkende Zinsniveaus mit sich ausweitenden Credit Spreads einher. Der Effekt nimmt allerdings im Zinssenkungszyklus sukzessive ab.

Angenommen, die expansiven geldpolitischen Maßnahmen zeigen Wirkung, wird die wirtschaftliche Erholung inflationäre Tendenzen fördern und die Zentralbank wird restriktiver werden, also die Zinsen erhöhen. Damit kehrt sich die obige Argumentation um und angesichts einer steigenden Profitabilität der Unternehmen geht eben auch die Ausfallwahrscheinlichkeit zurück, was logischerweise eine Einengung der Credit Spreads nach sich zieht.

Sogar diese sehr vereinfachende Zyklusbeschreibung zeigt, dass Zinsen und Spreads negativ korreliert sein sollten, was vor allem in den Anfangsjahren der Kreditmärkte dazu geführt hat, dass viele Investoren angesichts dieser Korrelationsbeziehung Credits als Surrogat für Staatsanleihen gesehen haben. In einer Wachstumsphase leiden Fixed Income Portfolien unter steigenden Zinsniveaus, während engere Credit Spreads einen positiven Performancebeitrag leisten und anders herum. Der folgende Chart zeigt die Beziehung zwischen Credit Spreads und Zinsniveaus seit der Einführung des Euro. Zumindest in einige Phasen lässt sich dieser Effekt also auch historisch nachweisen.![Abbildung: EZB Refinanzierungsrate vs. EUR IG Credit Spread (in bps) [Quelle: UniCredit Research; Bloomberg]](/fileadmin/template_risknet/images_content/Abb-07-Felsenheimer-2011-04.jpg "Abbildung: EZB Refinanzierungsrate vs. EUR IG Credit Spread (in bps) [Quelle: UniCredit Research; Bloomberg]")

Abbildung: EZB Refinanzierungsrate vs. EUR IG Credit Spread (in bps) [Quelle: UniCredit Research; Bloomberg]

Man sollte aus dieser Analyse folgern, dass der Beginn eines Zinserhöhungszyklus noch kein Problem für die Kreditmärkte darstellt, erst in einer späteren Phase bereits stark gestiegener Leitzinsen könnte man eine negative Auswirkung auf Credit Spreads erwarten. Nun gibt es leider ein Problem: Wir befinden uns nicht in einem klassischen Zyklus. Deshalb helfen uns historische Korrelationen zwischen Spreads und Zinsen in der aktuellen Situation nicht weiter.

Warum es dieses Mal anders ist

Basierend auf der obigen Argumentation gibt es ein entscheidendes Argument dafür, der klassischen Zyklusanalyse keinen Glauben zu schenken: Der klassische Zinszyklus ist durch die extreme Liquiditätsversorgung zur Rettung des europäischen Bankensystems vom Spread-Zyklus entkoppelt worden! Das extrem niedrige Zinsniveau war nicht einzig der fundamentalen Situation geschuldet, sondern eben auch der Liquiditätsproblematik nicht nur im Bankensystem, wobei das niedrige Zinsniveau länger aufrecht erhalten wurde – als Reaktion auf die Eurokrise. Wir sehen drei entscheidende Argumente dafür, dass die Wirkung einer restriktiven Geldpolitik früher als die historische Betrachtung vermuten ließe, eine Auswirkung auf den Kreditmarkt hat.

- Durch die lang anhaltende Überversorgung des Bankensystems mit Liquidität wurde ein starker "Leverage" des Systems gefördert – sprich, die Abkopplung des Kapitalmarktes von der Realwirtschaft wurde unnatürlich beschleunigt.

- Die Leitzinsanhebung der EZB ist nicht ausschließlich eine Reaktion auf steigende inflationäre Tendenzen, sondern eben auch eine Abkehr von der Politik des billigen Geldes.

- Die Eurokrise zeigt deutlich die divergierenden ökonomischen Entwicklungen innerhalb der Währungsunion auf. Während man also eine restriktivere Geldpolitik für die wachstumsstarken Länder ökonomisch vertreten kann, gilt für die Peripheriestaaten leider das Gegenteil!

Hierbei sind die Wirkungsmechanismen steigender Zinsen auf die Kreditmärkte extrem vielfältig und können in den folgenden Kategorien zusammengefasst werden.

- Steigende Ausfallraten: Natürlich sind steigende Ausfallraten bei qualitativ hoch bewerteten Unternehmen keine direkte Folge steigender Leitzinsen. Aber es ist offensichtlich, dass vor allem kleinere Unternehmen aus dem High Yield Segment unter steigenden Refinanzierungskosten am meisten leiden. Hierbei sind vor allem solche Unternehmen innerhalb der EWWU zu nennen, deren Sitz in Peripherieländern zu finden ist. Eben diese Unternehmen tragen zumindest teilweise die Last, eine zusätzliche Risikoprämie aufgrund des Länderrisikos zahlen zu müssen.

- Eine Aufwertung des Euro: Es gibt allerdings einen Effekt steigender Zinsen im Euroraum, der alle international agierenden Unternehmen betrifft – die zu erwartende Aufwertung des Euro, die dadurch die Attraktivität der Güter und Dienstleistungen vor allem exportorientierter Firmen im Ausland schmälert. Hierbei entstehen zwei Effekte – neben dem Transmissionseffekt (der stärkere Euro verteuert Güter im Ausland) eben auch der Translationseffekt. Letzterer basiert auf der Abwertung von in ausländischer Währung denominierten Bilanzpositionen (bspw. einer Tochterunternehmung im Ausland). Die Euro-Aufwertung wird sich vor allem gegenüber dem am höchsten verschuldeten Land der Erde (in absoluten Zahlen) – den USA – manifestieren. Hieran ist allerdings nicht nur ein durch Zinserhöhungen gestärkter Euro schuld, sondern eben auch die zu erwartende Schwäche des USD angesichts einer ausufernden Verschuldung des amerikanischen Staates.

- Neuemissionstätigkeit: In Anbetracht steigender Refinanzierungskosten werden Unternehmen ihre Funding-Strategie dahingehend anpassen, dass Refinanzierung nach vorne gezogen wird. Das heißt, es ist weiterhin mit reger Aktivität am Primärmarkt zu rechnen, wobei dies vor allem auch auf Banken zutrifft. Der Primärmarkt wird also weiterhin einen großen Teil des Risikoappetits der Investoren aufsaugen, was gegen eine nachhaltige Einengung der Credit Spreads am Sekundärmarkt spricht.

- Technische Situation: Natürlich sinkt die Attraktivität von Fixed Income Produkten gerade am Anfang eines sich drehenden Zinszyklus. Angesichts bereits sehr enger Credit Spreads können die mark-to-market Verluste in Fixed Income Portfolien, die durch steigende Renditen entstehen, nicht durch rückläufige Credit Spreads ausgeglichen werden. Der oben dargestellte Korrelationsmechanismus ist in der aktuellen Situation also weitgehend unwirksam. Credit Investoren müssen sich folglich mit niedrigeren Renditeerwartungen zufrieden geben – was in der Regel nicht in der Natur des Anlegers liegt. Deshalb ist klar mit Allokationsveränderungen zu Lasten von Kreditprodukten zu rechnen.

- Konsum- und Spareffekte: Natürlich haben steigende Zinsen im Allgemeinen einen negativen Effekt auf die Nachfrage, da Konsum angesichts höherer Sparerträge in die Zukunft verschoben wird. Dieser Effekt sollte aber vor dem Hintergrund der aktuellen Situation nur geringe Relevanz für die Unternehmen und somit für die Kreditmärkte besitzen.

- Debt-Equity-Link: Ein letzter Punkt betrifft die Effekte auf den Aktienmarkt. Wir möchten uns hier keiner historischen Statistik bedienen, da es in der Historie offensichtlich keine vergleichbare Situation (zumindest unseres Wissens) gegeben hat. Obwohl die Probleme des amerikanischen Subprime-Marktes und die potenziellen Auswirkungen auf die europäischen Kreditmärkte Mitte 2007 bereits deutlich sichtbar waren, haben einige Aktienindizes in 2008 neue Allzeithochs markiert. Dies geschah auch relativ unabhängig von der 2007 noch restriktiven Geldpolitik der EZB. Wie das Jahr 2008 für die Aktienmärkte zu Ende gegangen ist, haben wir alle noch lebhaft in Erinnerung. Unserer Meinung nach besteht die Gefahr einer Wiederholung derselben Mechanismen in absehbarer Zeit, wobei steigende Leitzinsen diese Effekte durchaus verstärken. Ein Einbruch am Aktienmarkt wäre natürlich ein belastender Faktor für die Kreditmärkte. Und eine von der EZB eingeleitete Zinserhöhungsfantasie (unabhängig davon, wie ausgeprägt dieser Zinserhöhungszyklus letztendlich sein wird) war schon mehrmals – wenn auch zeitverzögert – der Anlass für stärkere Kursrückgänge an den Aktienmärkten.

Auch wenn es Argumente gibt, dass Zinserhöhungen allein noch keinen Anlass zur Sorge für Credit Investoren darstellen, haben wir angesichts der vielfältigen Risiken durchaus Bedenken, ob die EZB ein Fass (welches sie teilweise selbst gefüllt hat) langsam aber sicher zum Überlaufen bringt. Die EZB weiß genau, dass sie einen Tod sterben muss. Um eine weiterhin zunehmende Fehlallokation von Liquidität und die damit direkt verbundene Blasenbildung an den Kapitalmärkten zu verhindern, müssen die Zinsen angehoben werden. Auch auf die Gefahr hin, dass die Märkte sehr scharf darauf reagieren könnten.

Fazit: "Mit Geld kann man sich viele Freunde kaufen, aber selten ist es einer Wert" (Josephine Baker). Die EZB hat sich in den letzten Jahren viele Freunde gekauft, nun wird sich deren Wert zeigen.

Jochen Felsenheimer ist Co-Head of Credit bei Assenagon Asset Management S.A. Er war von 2001 bis 2008 im Research der HypoVereinsbank (UniCredit Group) beschäftigt. Dort leitete er das Credit Strategy & Structured Credit Research-Team und war Stellvertretender Leiter des Global Credit Research-Teams. Er verantwortete alle Publikationen speziell zu den Themen Kreditmarkt, Kreditderivate sowie strukturierte Kredite und ist selbst Autor mehrerer Bücher und wissenschaftlicher Artikel zu den oben genannten Themenbereichen. Er promovierte an der volkswirtschaftlichen Fakultät der LMU München.

Jochen Felsenheimer ist Co-Head of Credit bei Assenagon Asset Management S.A. Er war von 2001 bis 2008 im Research der HypoVereinsbank (UniCredit Group) beschäftigt. Dort leitete er das Credit Strategy & Structured Credit Research-Team und war Stellvertretender Leiter des Global Credit Research-Teams. Er verantwortete alle Publikationen speziell zu den Themen Kreditmarkt, Kreditderivate sowie strukturierte Kredite und ist selbst Autor mehrerer Bücher und wissenschaftlicher Artikel zu den oben genannten Themenbereichen. Er promovierte an der volkswirtschaftlichen Fakultät der LMU München.

[Quelle: assénagon: credit newsletter Nr. 04/2011 │ 28. April 2011 │ Mit freundlicher Genehmigung von Assenagon Asset Management S.A. / Bildquelle oben: iStockPhoto]

Kommentare zu diesem Beitrag

Einer Umfrage von Allianz Global Investors unter institutionellen Anlegern in Europa zufolge sieht eine überwältigende Mehrheit von 96 Prozent dieser Investorengruppe steigende Zinsen als Risiko für die Erreichung ihrer finanziellen Ziele an. Fast ein Viertel hält steigende Zinsen in den kommenden zwölf Monaten sogar für das größte Risiko. Als Reaktion wollen sich die Umfrageteilnehmer insbesondere auf eine aktivere Vermögensverwaltung mit einer kürzeren Duration sowie Investitionen in Aktien, Rohstoffe und Immobilien konzentrieren. Diese Anlageklassen wiesen in Zeiten steigender Leitzinsen eine positive Performance auf. Kurzfristig würden Aktienmärkte bei Leitzinserhöhungen zwar nachgeben, Untersuchungen von Allianz Global Investors hätten aber gezeigt, dass in den letzten 40 Jahren die Aktienmärkte in den zwölf Monaten nach einer Leitzinserhöhung eine deutlich positive Wertentwicklung aufweisen. Noch besser sah die Performance von Rohstoffen aus, die in den ersten zwölf Monaten nach einem Zinserhöhungsschritt im Schnitt um mehr als 20 Prozent zulegten. Im Anleihesegment war das Bild dagegen differenziert: Während Besitzer von Staatsanleihen mit Kursverlusten konfrontiert waren, entwickelten sich beispielsweise Unternehmensanleihen oft besser.